In unsicheren Zeiten schneidet Gold oft überdurchschnittlich gut ab, auch wenn positive Renditen in einer Krise natürlich nicht gesichert sind. Die derzeitigen hauptsächlichen Käufer von Gold sind Finanzinvestoren, wobei ETFs (Exchange Traded Funds) und ETCs (Exchange Traded Commodities) in den letzten Monaten sehr starke Zuflüsse verzeichnen konnten. Die Korrelation zwischen dem Goldpreis und den ETF-Goldbeständen ist tatsächlich sehr hoch. Während Goldminen-Unternehmen in den letzten Jahren im Durchschnitt wenig in neue Reserven investiert haben, dürften aufgrund der aktuell hohen Goldpreise mit soliden Cashflows die Investitionstätigkeit fördern. Gold bietet sich als guter Diversifikator in größeren Portfolios an und kann sich stabilisierend bei einem hohem Aktienanteil auswirken.

Entwicklung der Anlagemärkte

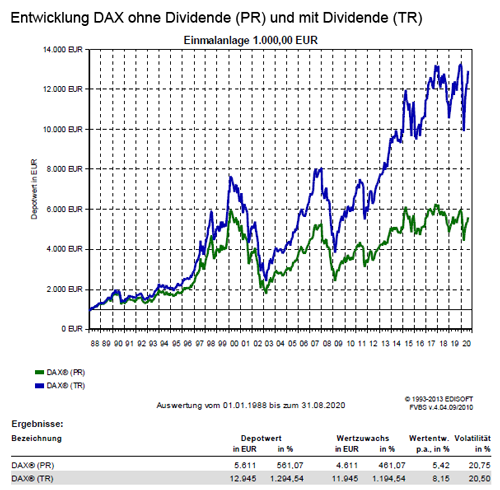

Die meisten wichtigen Aktienmärkte blieben im Aufwärtsmodus. Der S&P 500 Index stieg um 7,0 Prozent, die Technologie-Indizes NASDAQ 100 Index legte um 11,1 Prozent zu und der NASDAQ Composite Index markierte sogar neue Allzeithochs. Auch an den europäischen Märkten ging es aufwärts . So konnte der DAX Index um 5,1 zulegen der Eurostoxx 50 Index schaffte 3,1 Prozent Zuwachs und der britische FTSE100 immerhin noch 1,1 Prozent. Auch in Asien schien wieder die Sonne, was beim NIKKEI 225 Index mit einem Zuwachs von 6,6 Prozent und beim SSE Composite Index mit 2,7 Prozent zu Buche schlagen konnte. Auch der weltweite MSCI World (EUR) konnte sich um 5,3 Prozent steigern.

Dagegen konnten an den Anleihemärkten die Kursgewinne dominieren. Die Rendite der zehnjährigen deutschen Bundesanleihe sank um 0,07 Prozent, die entsprechende Rendite der 10-jährigen Staatsanleihe in den USA fiel um 0,13 Prozent. Bei den Unternehmensanleihen kam es durch die fortlaufende Einengung der Kreditaufschläge zu zusätzliche Kursavancen. Die anhaltende Dollarschwäche sorgte bei Gold für eine große Nachfrage. Mit einem Plus von fast 11 Prozent stieg der Preis für die Feinunze Gold auf 1.975 US-Dollar auf ein neues Allzeithoch. Noch stärker ging es mit Silber aufwärts. Der Silberpreis sprang um fast 34 Prozent nach oben. Im Zuge der positiven chinesischen Konjunkturdaten befreiten sich die Industriemetallpreise aus ihrer Lethargie und verzeichneten ebenfalls deutliche Preisaufschläge.

China: Für aktive Anleger bieten sich viele Chancen

Trotz Corona-Pandemie und Handelsstreit befindet sich China auf einem guten Weg, um bis zum Jahr 2030 zur größten Volkswirtschaft der Welt aufzusteigen. Dies wird die Situation an den Finanzmärkten im kommenden Jahrzehnt grundlegend verändern. China erholt sich von der Coronavirus-Pandemie schneller als andere Volkswirtschaften. Davon werden auch die chinesischen Nachbarländer profitieren, denn es gibt starke Verflechtungen zwischen den asiatischen Ländern. Deshalb ist es jetzt an der Zeit, um sich für die daraus entstehenden Chancen in Stellung zu bringen.

Die bisher vom Export getragene chinesische Wirtschaft konzentriert sich inzwischen zunehmend auf Technologiesektoren mit höherer Wertschöpfung. Zudem entwickelt sich die wachsende Mittelschicht zum Wachstumsmotor durch den Binnenmarktkonsum. Auch wenn Investitionen in China durchaus Risiken bergen und nicht unumstritten sind, ist das Land fundamental betrachtet aus drei Gründen eine sehr attraktive Anlageregion:

-

- China hat seine Märkte für ausländische Investitionen geöffnet

- China bietet den Anlegern attraktive Wachstumsbeispiele

- China verfolgt eine Strategie, um bis 2030 zur größten Volkswirtschaft der Welt zu werden

Die Wirtschaft in China verändert sich. Das Land, welches einst als „Werkbank der Welt“ galt, konzentriert sich inzwischen stärker auf Güter und Dienstleistungen mit höherer Wertschöpfung. Durch die Initiative „Made in China 2025“ wurde die inländische Produktion in den Bereichen wie Biotechnologie, Automobilindustrie und Halbleiter gesteigert, wodurch die Abhängigkeit von ausländischen Zulieferern verringert wurde. Man denke nur an Bann von Donald Trump gegen den Technologiekonzern Huawei und der Auflage, dass Google bei neuen Produkten nicht mehr mit Huawei zusammenarbeiten darf. Das chinesische Unternehmen hat sich genau darauf vorbereitet und das „Huawei OS“ in der Hinterhand. So wird das außenpolitische Motto „America first“ von Donald Trump eher zum Bumerang für amerikanische Unternehmen. Dieses Beispiel zeigt, wie flexibel und dynamisch chinesische Unternehmen mittlerweile sind.

Andere Sektoren mit hoher Wertschöpfung, u.a. der Tourismus, haben derweil von umfassenden Veränderungen in der chinesischen Gesellschaft profitiert. Eine neue Mittelschicht entsteht. Sie hat das Wachstum des Landes vor Ausbruch der Coronakrise getragen und sollte auch zur Wiederbelebung der Konjunktur nach dem Virusausbruch beitragen und Chinas Wandel von einem exportabhängigen zu einem stärker vom inländischen Konsum gestützten Wirtschaftsmodell vorantreiben. China hat sein Bruttoinlandsprodukt (BIP) in den vergangenen 12 Jahren bis zum Jahr 2020 verdoppelt und die durchschnittliche jährliche Wachstumsrate lag dabei bei 7 Prozent. Bereits vor der Corona-Pandemie schien eine Verlangsamung dieses Wachstums unvermeidlich, zumal im Land seit der globalen Finanzkrise rasch Schulden angehäuft wurden und die Regierung das weitere Kreditwachstum ohnehin begrenzen wollte. Durch das Coronavirus wurde diese Herausforderungen noch verschärft. So ging im April 2020 das chinesische Bruttoinlandsprodukt (BIP) zum ersten Mal seit über 40 Jahren um 6,8 Prozent gegenüber dem Vorjahr zurück.

Vor dem Hintergrund des anhaltend angespannten Verhältnisses zu den USA hat China zudem zum ersten Mal seit 30 Jahren kein Wachstumsziel für das Jahr 2020 festgelegt. Der Internationale Währungsfonds (IWF) hat zwar seine Wachstumsprognose für China deutlich auf 1,2 Prozent im Jahr 2020 heruntergefahren, allerdings dürften die meisten anderen großen Volkswirtschaften wegen der Corona-Pandemie stärker schrumpfen. So wird z.B. für die USA eine Kontraktion um 5,9 Prozent erwartet. Sieht man einmal vom Coronavirus und dessen wirtschaftlichen Auswirkungen ab, so befinden wir uns noch in einer relativ frühen Phase in der langfristigen Entwicklung der chinesischen Kapitalmärkte.

Ein Blick auf die aktuellen Anlagestrategien

Hauptsächlich die Kurse von Aktien und etwas weniger ausgeprägt jene von Unternehmensanleihen haben sich in den letzten Monaten als Folge von zusehends weniger negativen fundamentalen Entwicklungen und reduzierten Unsicherheiten deutlich erholt. Deshalb haben sich viele Aktienbörsen von den zuvor erlittenen Einbrüchen mittlerweile fast gänzlich erholt. Allerdings bleibt die Corona-Pandemie das weiterhin bestimmende Thema an den Finanzmärkten. Die unlängst gestiegenen Spannungen zwischen den USA und China dürften dürften wohl hauptsächlich den anstehenden US-Wahlen geschuldet sein und die Wirtschaftsentwicklung kaum beeinflussen. Angesichts der Tatsache, dass die Wirtschaft auch mittelfristig aus strukturellen Gründen nur verhalten wachsen wird und die Corona-Pandemie noch nicht überwunden ist, sollte man unverändert einen klaren Fokus auf Qualitätsanlagen legen. Da die Zinssätze und Anleiherenditen in den wichtigsten Volkswirtschaften über einen längeren Zeitraum nahe ihrer Rekordtiefs bleiben dürften, gewinnen Aktien von Unternehmen mit einer soliden Dividendenhistorie weiter an Attraktivität.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

-

-

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

-

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wenn die bisherige Reiseversicherung in der Corona-Pandemie nicht hilft

Farbwechsel – Aus der Grünen Karte wird die Weiße Karte

Mit Fondssparplänen den Vermögensaufbau gestalten