Donald Trump hat überraschend deutlich die US-Präsidentschaftswahlen gewonnen. Nicht nur, dass er sich in den umkämpften Swing States relativ klar durchsetzen konnte, die Republikaner erhielten auch landesweit mehr Stimmen als die Demokraten. Trump hat in demokratischen Hochburgen ebenso hinzugewonnen, wie unter klassischen Demokraten-Wählern. Dies zeigt: Die USA sind weniger gespalten, als wir angenommen haben. Das Trump-Lager verfügt über einen deutlichen Rückhalt im ganzen Land.

Dies ist der Unterschied zu Deutschland, wo die Ampel schon lange das Vertrauen der Bevölkerung verloren hat und nun zerbrochen ist. Nun wird es Neuwahlen geben und das ist gut so. Deutschland braucht eine Regierung, die handlungsfähig ist und mit Verve unser Land wieder auf Vordermann bringt. Und es braucht eine Regierung, die Trump selbstbewusst entgegentritt und die Interessen Europas vertritt.

Entwicklung der Anlagemärkte im November 2024

Die Präsidentschaftswahlen in den USA am 5. November 2025 waren das wichtigste Ereignis des Monats und mit einem Sieg von Donald Trump und der Kontrolle der Republikaner über das Repräsentantenhaus und den Senat endete. Vor diesem Hintergrund schnitten die US-Aktien zwar sehr gut ab, dennoch war der November insgesamt ein schwacher Monat für die Finanzmärkte, in dem sowohl Anleihen als auch Aktien auf breiter Front an Boden verloren haben.

Es war für globale Anleihen tatsächlich sogar der schlechteste Monat seit September 2022, als die Inflation noch wütete und die Fed die Zinsen um 75 Basispunkte erhöhte. Dagegen konnte der amerikanische wachstumsorientierte Aktienindizes NASDAQ 100 Index wieder einen ordentlichen Zuwachs von +5,2 Prozent verbuchen. Der substanzorientierte Dow Jones Industrial Average Index konnte mit +7,4 Prozent gegenüber dem Vormonatsniveau noch einen bessern Zuwachs erreichen. Auch der S&P 500 Index reihte sich mit einem Zuwachs von +5,7 Prozent bei den wichtigen US-Indizes mit in den Börsenboom ein. Er hatte damit gegenüber dem Dow Jones Industrial Average Index mal wieder die schlechtere Performance.

Aktienmärkte November 2024

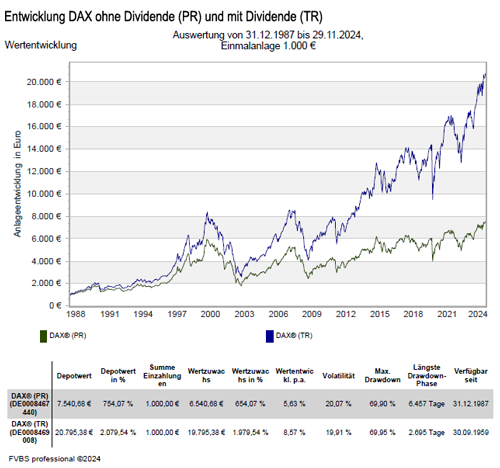

Die europäischen Aktienmärkten konnten diesem Trend nicht folgen und es ging derweil etwas zwiegespalten zu. Der deutsche DAX Index konnte einen Zuwachs von +2,93 Prozent verbuchen und lag damit nicht mehr auf dem Niveau des Dow Jones Industrial Average Index. Beim italienischen FTSE MIB ging es mit -2,5 Prozent gegenüber dem Vormonat dagegen nach unten. Der französische CAC 40 Index musste mit -1,6 Prozent gegenüber dem Vormonat auch wieder einen Rückgang hinnehmen. Der britische FTSE 100 Index setzte seine Talfahrt vom Vormonat aus und konnte mit einem Zugewinn von +2,2 Prozent glänzen.

Auch der spanische IBEX 35 Index konnte sich dem Abschwung nicht entziehen und musste mit -0,3 Prozent einen Rückgang hinnehmen. Dagegen konnte der österreichische ATX Index mit +0,4 Prozent wieder einen Zuwachsgegenüber dem Vormonat erzielen.

Die zwiegespaltene Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Rückschlag von -0,5 Prozent gegenüber dem Vormonat führte. Dabei konnte der marktbreitere Stoxx Europe 600 Index seinen Rückgang vom Vormonat stoppen und legte mit +1,0 Prozent wieder zu.

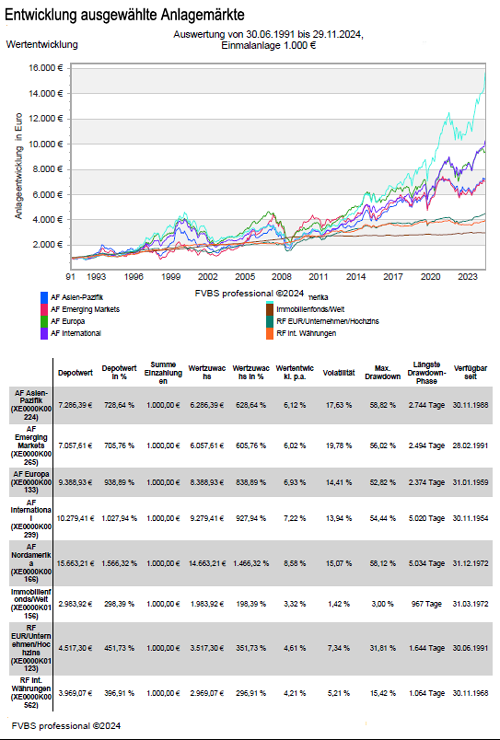

In Asien gab es an den wichtigsten Märkten hingegen wieder eine zwiegespaltene Entwicklung. So musste der japanische NIKKEI 225 Index wieder einen Rückgang von -2,2 Prozent verbuchen. Auch bei den chinesischen Aktienwerte setzte sich der Zwiespalt fort. So musste der Hang Seng Index mit -4,4 Prozent einen Rückgang verzeichnen, wobei der Shanghai Composite Index mit +1,6 wieder einen Zuwachs verbuchen konnte.

Ursache für den Rückgang an den chinesischen Börsen war sicherlich, dass das große gemeinschaftliche Stimuluspaket der Regierung Chinas und der chinesischen Zentralbank nicht die nachhaltige Wirkung entfacht hat, wie von der chinesischen Regierung erhofft wurde.

Beim weltweiten MSCI World Index hinterließ der amerikanische Aufwärtstrend des Tech-Sektors auch wieder seine Spuren und er konnte mit +7,4 Prozent zulegen.

Anleihe- und Rohstoffmärkte November 2024

An den Rohstoffmärkten kam es teilweise zu leichten bis starken Abschlägen nach oben und unten, was sich beim Ölpreis mit einem Anstieg von +2,3 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung anders aus. Kupfer bewegte sich mit -2,5 Prozent wieder nach unten. Nickel ging mit einem Kurszuwachs von +4,5 Prozent auch wieder nach oben. Der Goldpreis legte eine Verschnaufpause ein und ging mit -1,4 Prozent wieder zurück. Bei Aluminium gab es mit +1,4 Prozent wieder einen Aufwärtstrend.

Einen turbulenten Monat November 2024 haben die Anleihenmärkte erlebt. Während die erste Reaktion nach der US-Wahl noch zu einer Fortsetzung des bereits im Oktober gestarteten Trends zu höheren Renditen geführt hat, sind die Zinssätze im weiteren Monatsverlauf deutlich gesunken. Europäische Anleihen sind im Mittel um 2,3 Prozent gestiegen, weil die Marktteilnehmer noch zügigere Zinssenkungen der Europäischen Zentralbank (EZB) einkalkuliert haben. In Verbindung mit wieder gestiegenen Inflations- und Zinserwartungen in den USA führte dies zu einer fulminanten Rallye des US-Dollars.

Die gefährliche Illusion der sicheren Zinsen: Die Inflation frisst die Ersparnisse auf

Die Euphorie der globalen Anleger über die Rückkehr des Zinses gleicht dem eines Wüstenwanderers mit Blick auf die langersehnte Oase. Das Geldvermögen der privaten Haushalte wächst laut der Deutschen Bundesbank. Im ersten Quartal 2024 wurde der größte Zuwachs in einem Quartal bei Termineinlagen seit 1991 verzeichnet, dem Beginn der Datenerhebung. Und dies ist nicht nur ein deutsches Phänomen.

Geldflut in sichere Häfen: Billionen sind auf der Suche nach Sicherheit

In den zurückliegenden Jahren sind global enorme Summen in zinstragende Anlagen investiert worden. Dies umfasst rekordhohe Zuflüsse in Geldmarktfonds. In den vergangenen fünf Jahren haben sich die Mittelzuflüsse mehr als verdoppelt. Allein in den USA wurden mehr als 8 Billionen US-Dollar in Geldmarktfonds angelegt und in Europa sind es nahezu 2 Billionen Euro. Im Kontrast zu den volatileren Aktienmärkten haben die globalen Anleger deutliche Mittelaufkommen in vermeintlich sichere Häfen gesteuert. Betrachtet man die Vermögensallokation insgesamt, so nehmen laut Deutscher Bundesbank Bargeld und Zinseinlagen 41 Prozent des Geldvermögens der privaten Haushalte in Deutschland ein.

Dabei sind die Deutschen aber nicht allein, denn in der Eurozone liegt dieser Schnitt bei rund 35 Prozent. Zieht man in Deutschland ferner die Versicherungs-, Alterssicherung- und Standardgarantiesysteme hinzu, welche regulatorisch bedingt im Wesentlichen in zinstragenden Investments angelegt sind, so beläuft sich das Vermögen in festverzinslichen Anlagen bei rund drei Viertel der Geldanlage. Nicht nur die Allokation bleibt konservativ, es wird auch weiterhin viel gespart. Insbesondere in Europa sind die Sparquoten auf einem neuen Höchstwert von über dreizehn Prozent geklettert, ein Wert, der nur während der Pandemiephase zu beobachten war.

Schwindende Attraktivität: „Sichere Häfen“ unter der Lupe

Vor dem Hintergrund der anhaltenden globalen Konflikte und der Unsicherheit mit Bezug auf die US-Wahl bieten die sicheren Häfen durchaus kurzfristig eine attraktive Investitionsumgebung. Die eingeleitete Zinswende der Europäischen Zentralbank (EZB) und Federal Reserve System (Fed) sowie der anhaltende disinflationäre Druck aus China nimmt den sicheren Häfen einen signifikanten Teil ihrer Attraktivität gegenüber den Aktienmärkten weg. Kapitalanleger sehen sich erneut einer Anlagewelt ausgesetzt, die real(-listisch) betrachtet einer Illusion gleicht. Die zehnjährige deutsche Staatsanleihe bringt eine Rendite von 2,3 Prozent, wohingegen die schweizer Eidgenossen mit 0,4 Prozent rentieren.

Einem Kapitalanleger bleibt in Deutschland nach Abzug der Inflation, real betrachtet 0,6 Prozent und in der Schweiz -0,4 Prozent an Zinszuwachs. Ein ähnlich mageres Bild zeichnet sich auch in den USA ab. Vor dem Hintergrund von schwächeren globalen Wachstumsraten, zwar aktuell fallenden Teuerungsraten sowie abnehmenden Zinsniveaus ergibt sich ein unzureichendes Investitionsprofil zum realen Vermögenserhalt. Zumal davon auszugehen ist, dass sich aufgrund der demografischen Entwicklung, drohenden Zollkonflikten sowie nachhaltig steigenden Kosten bei Rohstoffen die Inflation strukturell auf einem erhöhten Niveau verharren wird. Früher oder später wird den Kapitalanlegern immer klarer, dass die Allokation trotz erhöhter Sparbemühungen geändert werden muss, um allein ein Sparziel, Erhaltung der Vermögenskaufkraft, erreichen zu können.

Es ist Zeit für einen Kurswechsel

Es ist zu erwarten, dass die Kapitalanleger trotz der globalen Konflikte einen Teil ihrer zinstragenden Anlagen erneut in Aktien umschichten, insbesondere aus Geldmarktfonds und Tagesgeldguthaben. Diese enormen Anlagesummen werden bei fortschreitender monetärer Lockerung durch die Notenbanken einem Investitionsdruck unterliegen und dies dürfte die Aktienmärkte positiv beeinflussen. Hierbei werden mitunter Dividendentitel bzw. -fonds profitieren. Der konservative Ansatz von Dividendenfonds im Vergleich zum breiten Aktienmarkt in Kombination mit Ausschüttungen, die oberhalb des Inflationstrends und Zinsniveaus liegen, wird erneut an Attraktivität gewinnen.

Dividendenfonds bieten einen Weg zu stabilen Erträgen

Dividendenfonds bieten den Vorteil von zahlungsstarken Unternehmen, meist aus defensiven Sektoren zu partizipieren. Darüber hinaus haben die meisten Unternehmen nach der Pandemie ihre Bilanzen saniert und sind ihre Kostenstrukturen im Rahmen der Inflationsentwicklung angegangen. Marktteilnehmer verweisen zwar auf hohe Aktienbarometer, aber diese werden meist von wenigen Titeln dominiert. Die derzeitige hohe Marktkonzentration einiger Aktien speziell aus dem Technologiebereich werden in den USA durch die „Magnificent 7“ oder in Europa durch die „GRANOLAS“-Aktien dargestellt. Wir erwarten im Zuge einer wirtschaftlichen Normalisierung in den USA und Europa eine breitere Aktienkursentwicklung, die abgestrafte Segmente wie klein- und mittelgroßkapitalisierte Unternehmen (SMEs) fördern wird.

Ausblick auf die zukünftige Kapitalmarktentwicklung im November 2024

Die wirtschaftliche Konstellation für die Kapitalmärkte ist gekennzeichnet durch einen Verlust an Schwungkraft im Industriesektor in Europa und den USA. Ausgewählte US-Arbeitsmarktdaten zeigen eine verhaltene Entwicklung, was durch den gesamtwirtschaftlichen Kontext, besonders auch den privaten Konsum, jedoch nicht bestätigt wird. Der Inflationsabbau schreitet in Europa und den USA voran, wenn gleich nicht geradlinig und in Europa etwas langsamer als erhofft. Die Leitzinsen werden in den kommenden 12-24 Monaten auf ein normales Niveau von etwa 2,5 Prozent-3,0 Prozent in den USA und etwa 2 Prozent im Euroraum sinken.

Auch wenn der Zinssenkungspfad weniger steil ausfallen sollte, als dies am Finanzmarkt derzeit angenommen, ist dies das wahrscheinlichste Szenario. Für die Anleihemärkte sind Zinssenkungsphasen positiv, wobei ein Großteil der Zinssenkungen bereits eingepreist sein dürfte. Im Verlauf der Zinssenkungsphase sinken vor allem die Renditen von Anleihen mit kürzerer und mittlerer Laufzeit. Mittlere Laufzeiten in Europa und etwas längere in den USA, sind weiterhin angemessen bewertet.

Generell können längere Laufzeiten in gemischten Anlagestrategien, bestehend primär aus Aktien und Anleihen, zur Absicherung konjunktureller Risiken in Betracht gezogen werden. Da in den USA etwas mehr Spielraum für tiefere Leitzinsen als in Europa besteht, ist aus europäischer Sicht eine gewisse Vorsicht gegenüber dem US-Dollar angezeigt.

Politisch stehen derzeit die US-Wahlen im Zentrum des Interesses. Der Einfluss der US-Wirtschaftspolitik auf die Kapitalmärkte sollte allerdings nicht überschätzt werden. Ebenso wird die tatsächliche Ausgestaltung der Wirtschaftspolitik einer neuen Regierung nicht in der Wahlnacht, sondern erst im Verlauf der Regierungstätigkeit erkennbar. Die bisher kommunizierten extremen Interventionen im Außenhandel könnten bei einem Wahlsieg von Donald Trump zu erhöhten Unsicherheiten führen.

Die Konjunktur bleibt für die Aktienmärkte von zentraler Bedeutung. Trotz eines gewissen Verlusts an kurzfristiger Dynamik dürften die wirtschaftlichen Risiken in den kommenden Quartalen abnehmen, da tiefere Zinsen die zinssensitiven Bereiche der Volkswirtschaften in Europa und den USA allmählich ankurbeln.

Basisinvestment und Anlagethemen 11/2024

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen eine gute Wahl. Auch ausgewählte Mischfonds sind eine gute Strategie. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, die „Automatisierung“ und Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds oder ELTIF-Infrastruktur-Investments können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis zum Anlagekommentar 11/2024:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Die gefährliche Illusion der sicheren Zinsen: Die Inflation frisst die Ersparnisse auf“ von MainFirst Affiliated Fund Managers (Deutschland) GmbH

Anlagekommentar November 2024 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wildunfälle: Richtiges Verhalten als Autofahrer

Bei der Geldanlage geht ohne Nachjustieren nichts

Winterzeit ist Einbruchszeit – Schutz vor Einbrechern