Vor der EZB-Zinssitzung herrschte schon im Vorfeld eine gewisse Nervosität: Denn nachdem zuletzt sowohl die Renditen der Staatsanleihen als auch die Inflationsraten stark stiegen, gab es mehrere besorgte Wortmeldungen von EZB Ratsmitgliedern. Sie forderten eine entschiedene Bekämpfung dieser Entwicklung – mit einer stärkeren Inanspruchnahme des Pandemie-Notfallprogramms PEPP oder sogar dessen Aufstockung. Die EZB-Präsidentin Christine Lagarde beugt sich daraufhin dem Handlungsdruck in der Notenbanksitzung vom März, in dem sie das Tempo der Anleihekäufe erhöht. So wird ein noch größerer Teil der rund eine Billion Euro ungenutzter Aufkäufe im nächsten Quartal deutlich schneller in den Markt gepumpt als bisher geschehen.

Der Renditeanstieg der Staatsanleihen sorgt für eine Gefährdung für die Wirtschaft oder „Doping für die Zinskurve“?

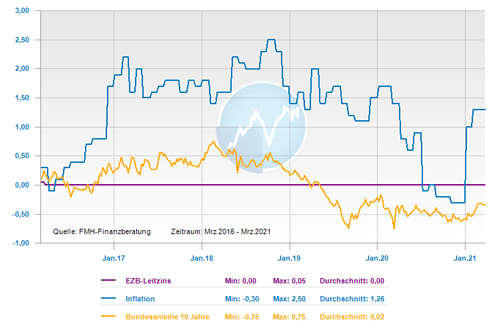

Diese Entscheidung ist für Experten, nicht nachvollziehbar, denn der Renditeanstieg der 10-jährigen Staatsanleihen um 0,3 Prozentpunkte ist im historischen Kontext verschwindend gering. Und noch immer rentierten die Anleihen negativ – eine absolute Ausnahmesituation in den letzten Jahrzehnten. Was wir gesehen haben, ist lediglich eine Zuckung in der Zinskurve und keine besorgniserregende Entwicklung. Dass die Europäische Zentralbank (EZB) auf diese marginale Schwankung so dezidiert reagiert, halten Fachleute für übertrieben – Christine Lagarde lässt sich aus deren Sicht zu sehr von den Markterwartungen treiben.

Statt mit Kanonen auf Spatzen zu schießen, hätte sie eher Ruhe bewahren sollen und sich weiter auf das EZB-Inflationsziel fokussieren sollen. Für den Ruf nach immer weiteren EZB-Hilfen haben Experten mittlerweile nur noch wenig Verständnis. Denn die Zinsen sind immer noch historisch so niedrig und deshalb ist die Forderung der Fachleute: Anstatt ständig mit dem Finger auf die Notenbanken zu zeigen, müssen die Staaten irgendwann auch mal mit Fiskalpolitik und Reformen etwas für den Aufschwung tun. Denn die Europäische Zentralbank (EZB) hat mit der Geldwertstabilität eigentlich einen gänzlich anderen Auftrag und mit einer angestrebten Inflation von aktuell nahe zwei Prozent ein ganz anderes Ziel.

Was sind die Auswirkung der Marktentwicklung auf die Immobilienzinsen

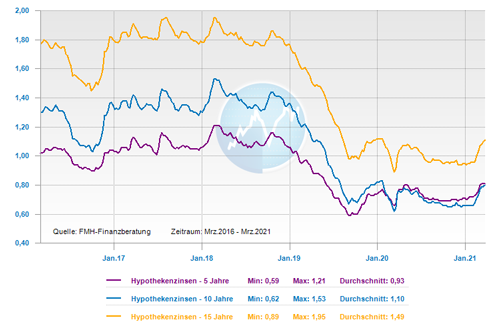

Während die Verbraucherdarlehen stärker an den Leitzins gekoppelt sind, werden die Zinskonditionen für Immobiliendarlehen hauptsächlich von der Rendite der Bundesanleihen beeinflusst. Deshalb sind mit dem Anstieg der Bundesanleihen in den letzten Wochen auch die Baufinanzierungskonditionen beispielsweise im Schnitt um rund 0,2 Prozentpunkte bei einer 10-jährigen Zinsfestschreibung angestiegen. Der Top-Zins für 10-jährige Baudarlehen ist davon auch leicht betroffen und liegt nun bei 0,49 Prozent, für eine 15-jährige Darlehensfestschreibung bei 0,85 Prozent und eine 20-jährige Zinsbindung ging auf 1,02 Prozent. Trotz der aktuellen Ankündigung der EZB halten Experten es tendenziell für möglich, dass sich diese Entwicklung weiter fortsetzt. Durch das bereits eingepreiste PEPP-Programm und dessen jetzige temporär beschleunigte Nutzung, kann es zu Schwankungen bei den Baufinanzierungszinsen kommen.

Die Erwartung einer steigenden Inflation beherrscht aber immer noch die Finanzmärkte. Daraus ergibt sich, dass die Marktteilnehmer mit weiterhin steigenden Anleiherenditen und mit anziehenden Zinsen rechnen. Daher ist es möglich, dass bei der zehnjährigen Bundesanleihe die Rendite in naher Zukunft wieder ein positives Vorzeichen hat. Dies werde zwar auch die Finanzierungszinsen für Immobilien beeinflussen, allerdings rechnen Experten dennoch nicht mit einem massiven Zinsanstieg. Denn aus Sicht der Fachleute werde die noch lange andauernde Intervention der EZB von den Marktteilnehmern nicht ausreichend wahrgenommen. Denn die massiven Anleihekäufe der Europäischen Zentralbank (EZB) sorgen noch auf lange Sicht dafür, dass die Aufwärtsbewegung abgedämpft wird.

Vorreiter USA bei Inflation und Zinsanstieg?

Die EZB-Chefin Christine Lagarde hat in der Sitzung vom 11. März 2021 die offizielle Inflationsprognose der EZB nach oben angepasst und sieht diese für dieses Jahr bei 1 auf 1,5 Prozent. Da Prognosen, vor allem wenn sie die Zukunft betreffen, bekanntlich sehr schwierig sind, gehen deshalb auch die Vorhersagen bei der Teuerungsrate auseinander. So wollen Fachleute dieses Thema nicht wieder aufleben lassen, denn bei den Deutschen gilt dies als Schreckgespenst. Einig ist man sich aber, dass die Inflation im Blick behalten werden muss. Derzeit ist aber keine unmittelbare Gefahr in Sicht. Fest steht allerdings, dass zuletzt in Deutschland die Teuerungsrate angestiegen ist. Auch im Euro-Raum gab es einen Anstieg und zwar stärker als dies prognostiziert wurde. Dazu kommt, dass es ein weiteres Aufwärtspotenzial gibt, zumal die Vergleichswerte aus dem Jahr 2020 sehr gering sind.

Bei der Nachhaltigkeit dieser temporären Steigerungen sind die Fachleute jedoch ausgesprochen skeptisch. Für das Jahr 2022 geht die EZB beispielsweise von einer gedämpften Dynamik im Vergleich zu diesem Jahr aus. Daher ist an eine Straffung der Geldpolitik und daraus resultierender stark steigender Zinsen nicht zu erwarten. Dies gilt besonders mit dem Blick auf die USA, denn im Vergleich zu Europa nehmen sich dort die Inflationsaussichten eher bescheiden aus.

In vielen wirtschaftsrelevanten Punkten sind die Vereinigten Staaten der europäischen Union voraus. So arbeitet beispielsweise die neue Regierung unter Joe Biden lautlos wie effizient. Dabei geht es nicht nur um die Impfkampagne, welche mit einem rasanten Tempo voran schreitet, sondern auch um ein riesiges Konjunkturpaket in der Höhe von knapp zwei Billionen US-Dollar, das vom US-Parlament gerade verabschiedet wurde. Hieraus ist mit einem deutlich stärkeren Inflationsanstieg zu rechnen. Allerdings hat die Federal Reserve System (Fed) ihre Strategie bereits im vergangenen Jahr neu ausgerichtet und wird auch Inflationsraten von über zwei Prozent zulassen, ohne sofort mit einer geldpolitischen Maßnahme zu reagieren. Solange der US-Arbeitsmarkt nicht in Richtung Vollbeschäftigung tendiert, hat die Fed keinen Grund, von ihrer Aussage abzuweichen. Finanzexperten leiten daraus die Prognose ab: Keine Zinserhöhung vor 2023.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Energiekosten sparen – So klappt ein Anbieterwechsel

Elektro- und Hybridfahrzeuge – Vorsicht beim Laden Zuhause!

Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen