Im Eiltempo nahm das US-Fiskalpaket in Höhe von 1,9 Billionen Dollar zur Bekämpfung der Pandemiefolgen die gesetzlichen Hürden. Neue 1.400 US-Dollar-Schecks für Bürger mit einem Jahresverdienst unter 80.000 US-Dollar und die Verlängerung der zusätzlichen Arbeitslosenunterstützung bis September dürften den Konsum kräftig beflügeln. Zudem enthält das Paket monetäre Hilfsleistungen für Bundesstaaten und Kommunen und Milliardensummen für die Impfkampagne und Teststrategien. Kurz nach der Unterzeichnung kündigte US-Präsident Joe Biden dann seinen Plan an, in den kommenden Jahren zwei Billionen US-Dollar für die Modernisierung der Infrastruktur und die Energiewende investieren zu wollen. Zur Finanzierung dieser Mammutaufgabe sollen die Unternehmenssteuer kräftig erhöht und internationale Gewinne künftig höher besteuert werden.

Entwicklung der Anlagemärkte im März 2021

Obwohl der März 2021 etwas holpriger als erwartet verlief, ist insgesamt die Monatsperformance aber durchaus ansprechend. Zwischenzeitliche Turbulenzen durch milliardenschwere Aktienverkäufe, die durch die Schieflage eines US-Hedgefonds ausgelöst wurden, sorgten zwischenzeitlich für heftige Kursverluste einiger amerikanischer und chinesischer Technologie- und Medientitel.

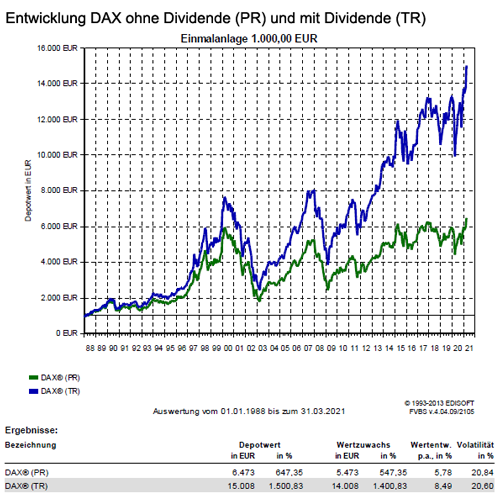

Der deutsche zyklisch geprägte DAX Index konnte angesichts seines hohen Gewichts an Automobilwerten 8,9 Prozent dazugewinnen. Im Eurostoxx 50 Index sorgen Banken- und Energiewerte für einen Anstieg um 7,8 Prozent. In den USA konnte der industriegewichtete Dow Jones Industrial Average Index erstmals die 33.000 Punkte-Marke überspringen und entwickelte sich besser als der marktbreite S&P 500 Index mit +4,2 Prozent. Dagegen hatten die Technologie- und niedrig kapitalisierten Werte das Nachsehen. Der NASDAQ 100 Index kam nur auf 1,4 Prozent Zuwachs und der deutsche TecDAX Index schloss den März mit 1,5 Prozent Anstieg nur unwesentlich besser ab. Im europäischen Markt konnte sich der britische FTSE 100 Index +3,6 Prozent auch gut behaupten. In Japan gab es dagegen auch nur einen geringen Zuwachs des japanischen NIKKEI 225 Index von nur +0,7 Prozent. Dagegen konnte sich der weltweite MSCI World Index dem positiven Trend mit einem Zugewinn von 6,5 Prozent anschließen.

Dagegen setzte an den Rohstoffmärkten eine Konsolidierung ein. Von Sorgen eines Nachfrageeinbruchs durch die Verlängerung der europäischen Lockdowns wurde die Marktstimmung belastet und der Ölpreis sank dadurch. Die überraschende OPEC-Entscheidung über einen Verzicht auf Fördermengenerhöhungen sorgte dann für eine Stabilisierung. Der Komplex der Industriemetalle notierte überwiegend schwächer, wobei Kupfer mit einem Preisrückgang von fast 4 Prozent die Liste anführte. Auch bei Gold und Silber ging es bergab und beide setzten ihren Abwärtstrend der Vormonate fort. Ein Ende der Konsolidierungsphase ist derzeit noch nicht absehbar.

Dagegen gab es an den Rentenmärkten keine nennenswerten Veränderungen. Alle wichtigsten Notenbanken der Welt blieben bei ihrer derzeitigen Strategie, so dass weiter keine Zinserhöhungen zur Debatte stehen. Auch das Ansteigen der Inflation bleibt weiter im Sinne der Notenbanken und erfordert derzeit keine geldpolitischen Gegenmaßnahmen. Aus der derzeitigen Sicht bleibt ein nachhaltiger Anstieg der Inflation weiter sehr unwahrscheinlich. Wenn beispielsweise die Inflation in den USA für einen gewissen Zeitraum lediglich auf etwas über 2 Prozent steigt, was der Absicht der Notenbank entspricht, dürfte der Einfluss auf die Börse überschaubar bleiben.

Corona-Impfungen sorgen für Rückenwind an den Aktienmärkten

Im März spiegelten gute Konjunkturindikatoren die Zuversicht wider, mit den fortschreitenden Impferfolgen in China und in den USA die Einschränkungen der Corona-Pandemie bald hinter sich lassen zu können. Dadurch bekamen die Aktienmärkten in Europa und in den USA Rückenwind. Auch das Corona-Hilfspaket der USA in Höhe von 1,9 Billionen US-Dollar wurde von den Marktteilnehmern begrüßt.

Der März 2021 konnte sich sehr erfreulich entwickeln, da die meisten Aktienmärkte mit wenigen Ausnahmen wie China und Hongkong zum Teil deutlich zulegen konnten. Der deutsche Aktienindex DAX erzielte ein Plus von 8,9 Prozent und notierte zum ersten Mal über der markte von 15.000 Punkten. Auch der breit aufgestellte europäische Index Stoxx Europe 600 konnte um 6,1 Prozent zulegen und der US-amerikanische Index S&P 500 stieg um 4,2 Prozent. Dagegen konnte der Hang-Seng-Index aus Hongkong seinen Wert nur um 0,48 Prozent steigern und der weltweite MSCI World Index legte um 6,5 Prozent zu.

Die guten Konjunkturindikatoren sorgten an den Aktienmärkten in Europa und in den USA für Rückenwind. So sprang der deutsche ifo-Geschäftsklima-Index von 92,4 auf 96,6 Punkte, und der Einkaufsmanagerindex für die deutsche Industrie stieg von 60,7 auf 66,6 Punkte, obwohl die deutsche Industrieproduktion im März um -2,5 Prozent gegenüber dem Vormonat zurückging. Beide Indikatoren spiegeln die Zuversicht wider, mit den fortschreitenden Impferfolgen in China und in den USA die Einschränkungen der Corona-Pandemie bald hinter sich lassen zu können. Auch beim deutschen Einkaufsmanagerindex für Dienstleistungen gab es einen Anstieg im März mit 50,08 Punkten und notierte damit zum ersten Mal seit einigen Monaten wieder über der Marke von 50, was eine expandierende Wirtschaft anzeigt.

So fiel auch in den USA die Arbeitslosenquote und das Verbrauchervertrauen stieg an. Der ISM-Einkaufsmanagerindex für die Industrie konnte den höchsten Stand seit drei Jahren erreichen. Vor allem aber begrüßten die Marktteilnehmer Die Verabschiedung eines Corona-Hilfspakets in Höhe von 1,9 Billionen US-Dollar durch den US-Kongress, welches zu einem großen Teil als Helikoptergeld an die US-Amerikaner ausgezahlt wird, sorgte allerdings für die größte Begeisterung bei den Marktteilnehmern. Wenn es nach der Regierung von US-Präsident Joe Biden geht, so soll noch ein weiteres Paket in Höhe von 2 Billionen US-Dollar folgen, um hauptsächlich notwendige Infrastrukturprojekte anzuschieben, beziehungsweise umzusetzen. Für die Gegenfinanzierung dieser Ausgaben ist bereits die erste größere Steueranhebung in den USA seit 1993 im Gespräch, wobei die Unternehmenssteuern von aktuell 21 Prozent auf bis zu 28 Prozent steigen sollen. Auch die US-Notenbank versprüht Optimismus und korrigierte ihre Wachstumsprognose für 2021 von 4,2 auf 6,5 Prozent nach oben.

Auch in China konnten sich die Einkaufsmanagerindizes nach oben entwickeln, vor allem der für Dienstleistungen. So legten Chinas Exporte im Januar und Februar um 61 Prozent im Vergleich zum Vorjahr zu, die Industrieproduktion konnte um 35 Prozent zulegen und der Einzelhandel stieg um 34 Prozent. Für das laufende Jahr 2021 peilt die chinesische Regierung ein Wirtschaftswachstum von 6 Prozent an. Analog zu dieser Entwicklung konnte auch die OECD ihre Wachstumsprognose für die Weltwirtschaft von 4 auf 5,6 Prozent erhöhen.

Auf der anderen Seite der Medaille beschleunigte sich aber auch die Inflation angesichts der in Schwung kommenden Konjunktur. So stieg diese im Euroraum gegenüber dem Vorjahr von 0,9 auf 1,3 Prozent, wofür allerdings vor allem steigende Energie- und Nahrungsmittelpreise verantwortlich waren. Die Kerninflationsrate (ohne Energie und Nahrung) ging dagegen von 1,1 auf 0,9 Prozent zurück. In den USA gab es eine ähnliche Entwicklung, bei der die Inflationsrate um 30 Basispunkte auf 1,7 Prozent stieg und die Kerninflationsrate um 10 Basispunkte auf 1,3 Prozent sank. In dieser Folge erhöhten die Notenbanken des Euroraums mit der Europäische Zentralbank (EZB) und der USA die Federal Reserve System (Fed) ihre Inflationserwartungen für das aktuelle Gesamtjahr auf 1,5 Prozent beziehungsweise 2,4 Prozent. Angesichts dieser Entwicklungen geriet der US-Rentenmarkt unter Druck und die Rendite der 10-jährigen US-Staatsanleihen erhöhte sich von 1,40 auf 1,74 Prozent. Dagegen konnten die deutschen Pendants mit -0,29 Prozent um drei Basispunkte niedriger rentierten.

Bei den Rohstoffen gab es gegensätzliche Befürchtungen, welche die Preise für Öl und Gold beeinflussten. So verbilligte sich Öl leicht von 66 auf 64 US-Dollar pro Fass, aus der Sorge heraus, dass die neuen Lockdown-Beschlüsse die Nachfrage beeinträchtigen würden. Auch der Goldpreis fiel von 1.727 auf 1.705 US-Dollar pro Feinunze weiter, vor dem Hintergrund steigender Zinsen und der sich belebenden Konjunktur.

Bei all den Wachstumszahlen, darf man nicht vergessen, dass diese aus dem „herunterfahren“ des wirtschaftlichen Lebens durch die Corona-Pandemie resultieren. Es wird hier nur ein Nachholbedarf abgebildet, der sich wieder normalisieren wird. Dies betrifft die Wachstumszahlen, wie auch die Inflationsraten. Die geldpolitischen Probleme, welche bereits vor der Corona-Pandemie vorherrschten, sind bislang noch nicht gelöst und werden irgendwann wieder die Tagesordnung beherrschen.

Ein Blick auf die aktuellen Anlagestrategien

Die Volkswirtschaften in Europa bleiben zwar von andauernden Lockdowns geprägt, in der für die Kapitalmärkte wichtigen US-Wirtschaft zeichnet sich aber der Beginn einer Normalisierung gegen Ende des zweiten Quartals ab. Als Risikofaktor für die Kapitalmärkte ist ein zu erwartender recht deutlicher Anstieg der Inflation in den kommenden Monaten zu nennen, während höhere Anleihe-Renditen als Einflussgröße in aller Regel überschätzt werden. Die Aussicht auf eine Normalisierung der US-Wirtschaft dürfte möglichen negativen Inflationseffekten allerdings entgegenwirken.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität.

Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlicher geworden. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten. Anlagestrategisch sprechen in einem anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für weiter Aktien. Die Verteilung von Impfstoffen hat sich mittlerweile verbessert, aber die neuen Mutationen des Coronavirus bleiben vermehrt im Fokus. Die aktuelle Datenlage zu den Impfstoffen spricht allerdings derzeit nicht dafür, dass das wirtschaftliche Erholungsszenario gefährdet wäre. Die Wirtschafts- und Börsentrends werden aber auf jeden Fall nicht geradlinig verlaufen.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar März 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Energiekosten sparen – So klappt ein Anbieterwechsel

Elektro- und Hybridfahrzeuge – Vorsicht beim Laden Zuhause!

Mit Fondssparplänen den Vermögensaufbau gestalten

Quelle: Bereich „Corona-Impfungen sorgen für Rückenwind an den Aktienmärkten“ von DJE Kapital AG