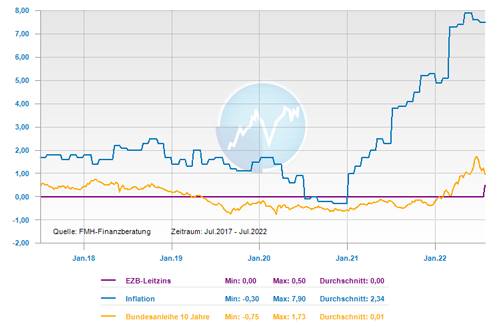

Die Europäische Zentralbank (EZB) steht weiter vor großen Herausforderungen und reagiert mit einem deutlichen Zinsschritt: Die europäische Notenbank erhöht den Leitzins um 0,5 Prozentpunkte und setzt damit die Zinswende schneller um, als dies bisher angekündigt wurde. Experten haben dennoch ihre Zweifel an der Wirksamkeit dieses Schrittes gegen die Inflation. In diesem Artikel soll betrachtet werden, warum die Baufinanzierungszinsen schon zuvor gestiegen sind und wie der Ausblick auf die weitere Entwicklung sein kann.

EZB-Chefin Christine Lagarde stemmt sich Mutig gegen die steigende Inflation

Für viele Marktteilnehmer kam die Höhe des Zinsschritts überraschend: Noch Ende Juni 2022 hat die EZB-Chefin Christine Lagarde bestätigt, dass der Leitzins lediglich um 0,25 Prozent angehoben wird. Die EZB beweist nun mit diesem größeren Zinsschritt Mut, so die Einschätzung unter Fachleuten. Die EZB-Chefin zeigt damit ihren Willen, sich entschieden gegen die Inflation zu stemmen und dass sie bereit ist, auch Risiken dafür einzugehen. Denn ein zu schnell steigendes Zinsniveau könnte die ohnehin schwächelnde Wirtschaft abwürgen. Dies könnte nämlich für die verschuldeten Eurostaaten kritisch werden, die nun ihre Verbindlichkeiten zu deutlich höheren Kosten refinanzieren müssen.

Für die Experten lässt die Entscheidung daher nur einen Schluss zu: Die EZB steht unter einem starken Druck, die Inflationserwartungen einzudämmen. Als Signalwirkung durch aus wichtig für die Kapitalmärkte, dagegen ist es fraglich, ob dies als effiziente Maßnahme sinnvoll ist. Finanzexperten bezweifeln jedoch, dass diese Maßnahme hilft, die Inflation zurückzuschrauben. Denn im Gegenteil zu in den USA sei die Inflation in Europa nicht überwiegend auf eine überhitzte Wirtschaft zurückzuführen, sondern vor allem in hohen Energiepreisen begründet.

Die Baufinanzierungszinsen haben die Leitzinserhöhungen bereits vorweg genommen

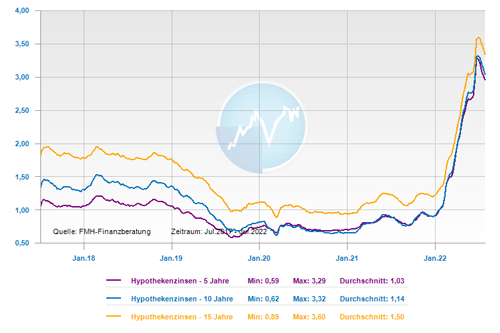

Die Zinssätze für Baufinanzierungen sind schon lange vor diesem ersten Zinsschritt seit Beginn des Jahres in die Höhe gegangen. Der Grund dafür besteht darin, dass die Finanzierungsinstitute einen großen Teil ihres Immobilienkreditgeschäfts am Kapitalmarkt mit langfristigen Zinsbindungen refinanzieren, wie beispielsweise Pfandbriefe. Aus diesem Grund richtet sich der Zinssatz für Immobilienfinanzierungen an die Renditeentwicklung der Pfandbriefe oder auch der 10-jährigen Bundesanleihe.

Da für den Handel dieser Anlagenklasse als Basis immer die erwartenden und zukünftigen Entwicklungen zu Grunde liegen, sind die Baufinanzierungszinsen immer schon einen Schritt voraus. Deshalb ist die jetzige Leitzinserhöhung ist in den aktuellen Finanzierungskonditionen schon eingepreist. Für Finanzexperten ist ein Leitzins von 1 Prozent bis zum Jahresende bereits vom Kapitalmarkt einkalkuliert, weshalb die Bauzinsen zuletzt auch nicht weiter gestiegen sind. Ganz im Gegenteil: Nach einem vorläufigen Höhepunkt im Juni 2022 von knapp 3,3 Prozent ist der Top-Zins im Juli 2022 für eine 10-jährige Zinsbindung auf aktuell 2,7 Prozent gefallen. Fachleute beschäftigt daher die spannende Frage: Geht die Europäische Zentralbank (EZB) in den nächsten 12 Monaten deutlich über diese 1 Prozent hinaus? In diesem Fall wären auch wieder höhere Bauzinsen möglich.

Die aktuelle Prognose für die Bauzinsen unterliegt starken Schwankungen

Finanzierungsexperten gehen bis zum Jahresende nicht von einem deutlichen Aufwärtstrend aus. Denn trotz aller Notwendigkeit, konsequent gegen die Inflation anzugehen: Die EZB-Chefin hat nicht genügend Spielraum, die Zinsen massiv anzuheben. Daher wird unter Fachleuten mit einer Seitwärtsbewegung der Bauzinsen gerechnet. Zumindest unterm Strich, auch wenn in den nächsten Wochen und Monaten hohe Ausschläge in beide Richtungen zu sehen sein werden. Denn im Moment gibt es extrem viele Unsicherheiten, welche sich auf das tagesaktuelle Zinsniveau auswirken: Die Lieferengpässe für Rohstoffe und Energie, die wirtschaftlichen Aussichten für Europa, der Krieg in der Ukraine, die Regierungskrise in Italien, die Zinsentwicklung in den USA – jede neue Meldung kann die Anleiherendite und damit die Zinsen für Immobilienfinanzierungen beeinflussen. Deshalb passen die Banken ihre Zinskonditionen zurzeit extrem häufig an – nach oben und nach unten. Deshalb sollten Kaufinteressenten derzeit die Angebote möglichst umfassend und tagesaktuell vergleichen, um für sich das optimale Angebot am Markt zu finden.

Die Nachfrage am Immobilienmarkt geht zurück und Kaufpreise sind wieder verhandelbar

Auch wenn der rasante Zinsanstieg ein vorläufiges Ende gefunden haben könnte: Die Baufinanzierungskosten sind wesentlich höher als noch zum Jahresbeginn. Gleichzeitig sind die Immobilien unterm Strich nicht günstiger geworden. Dies ist für Immobilienkäufer gleich eine sehr schlechte Kombination aus zwei Richtungen. Die Nachfrage lässt derzeit etwas nach: Denn nach dem abrupten Zinsanstieg im ersten Halbjahr 2022 warten viele Kaufwillige erst einmal ab. Einige verschieben ihr Vorhaben und hoffen auf leicht fallende Immobilienpreise, andere müssen sich erst mit dem „neuen“ Zinsniveau arrangieren. Der größere Einbruch für Bauvorhaben kommt aber wo anders her: Angesichts der Lieferengpässe, der Materialknappheit und des Fachkräftemangels sei es derzeit fast unmöglich, Preise zu kalkulieren und verlässliche Angebote zu bekommen. Viele Pläne für den Neubau würden daher gestoppt.

Die zurückgehende Nachfrage bedeutet aber auch, dass es weniger Konkurrenz auf dem Immobilienmarkt gibt. So steigt die Vermarktungsdauer momentan an und Objekte, die früher sofort und ohne Umweg über einschlägige Portale verkauft wurden, werden jetzt wieder offiziell ausgeschrieben, beobachten Immobilienfachleute. Dies hat zu Folge, dass in vielen Lagen von den Kaufinteressenten wieder über die Preise verhandelt werden kann. Das kann man auch nur jedem empfehlen, denn die Verkäufer sitzen nicht mehr am deutlich längeren Hebel.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend fallend

mittelfristig: schwankend fallend

langfristig: schwankend steigend

Zinskommentar Juli 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gold – Schützt das Edelmetall vor steigender Inflation und geopolitischen Krisen?

Muskelhypothek: Was ist bei der Eigenleistung zu beachten

Silberfischchen sind ein Warnsignal für feuchte Räume