Die positiven Ausblicke der internationalen und nationalen Wirtschaftsinstitute für das laufende Jahr 2022 wurden im 1. Quartal 2022 aufgrund der Ukraine-Krise zu irrelevantem Papier. Die völkerrechtswidrige militärische Eskalation Russlands in der Ukraine führte zu einer Sanktionsspirale seitens der meistens westlich orientierten Länder, die historisch einmalig ist und nicht nur gegen Russland wirkt, sondern Folgen für die gesamte Weltwirtschaft und zukünftige Weltpolitik mit sich bringt. Die Versorgungssicherheit mit elementaren Rohstoffen ist in Teilen nicht mehr gewährleistet oder steht zumindest infrage und die Frage der militärischen Sicherheit wird neu diskutiert und geplant.

Das Ergebnis dieser geopolitischen Krise wird weitreichende Folgen für alle Wirtschaftsräume der Welt mit sich bringen. Neue wirtschaftliche und/oder geopolitische Allianzen können vor dem Hintergrund der Versorgungsunsicherheit entstehen. Die „alten“ Allianzen, die Nato und die Kernländer der westlich geprägten Gemeinschaft gehen zunächst gestärkt aus dieser Krise hervor.

Status Quo: Bisherige Gewinner und Verlierer der Krise

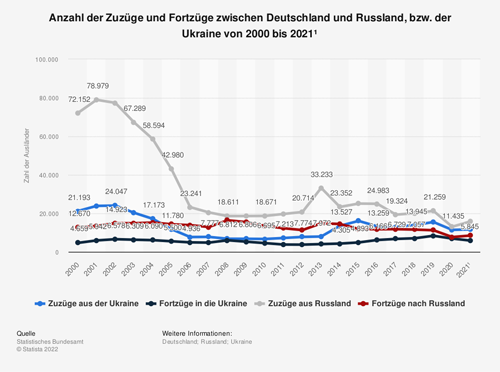

Krisen wirken grundsätzlich disruptiv. Das gilt insbesondere für militärische Eskalationen, in denen Länder betroffen sind, die unverzichtbare Güter in der komplexen globalisierten Welt mit zumeist „just in time“ Lieferketten zur Verfügung stellen. Das ist derzeit mit Russland und der Ukraine der Fall. Die Reaktionen an den Rohstoff- und Aktienmärkten sind offensichtlicher Beleg. Der größte Verlierer ist die Ukraine, da der Konflikt auf dem Boden der Ukraine stattfindet. Menschenleben fallen diesem Konflikt zum Opfer. Wirtschaftsstrukturen werden zerstört. Perspektivlosigkeit greift Raum. Nachdem die Bevölkerung der Ukraine sich bei Gründung 1991 auf 52 Millionen Einwohner hochschnellte, lebten 2021 nur noch knapp 42 Millionen Menschen dort. Die aktuelle Flüchtlingsbewegung führt zu einer weiteren Reduktion. Insbesondere die jüngere Generation hat das Land verlassen. Seit 1991 kommt es damit zu einem „Brain-Drain“, der sich jetzt durch die aktuelle Krise verstärkt und das Potenzial des Landes beeinträchtigt.

Russland hat auf mehreren Ebenen deutlich an Boden verloren. Die „militärische Operation“ schadet dem Ansehen Russlands vor allen Dingen im Westen mit langfristigen politischen und wirtschaftlichen Folgen. Russland ist und wird vom Westen auf allen Ebenen isoliert. Das gilt vor allen Dingen für die Anbindung an das westliche Finanzsystem, was einen technischen Bankrott Russlands zur Folge haben kann. Diese westliche Sanktionspolitik führt zu hohen wirtschaftlichen Einbußen, aktuell und perspektivisch. Die Isolierung hinsichtlich der Weltwirtschaft ist jedoch nur partiell. Zum aktuellen Zeitpunkt verweigern sich unter anderem China, Indien, Vietnam, Pakistan, Iran, aber auch Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel neben Brasilien, Argentinien, Venezuela, Mexiko und Panama.

Das westliche Europa ist Verlierer dieser Entwicklung. Hinsichtlich der politischen Bedeutung haben sowohl die EU als auch die Nationalstaaten Kontinentaleuropas als ernst zu nehmende Teilnehmer in Konfliktlösungen an Boden verloren (u.a. Mangel an Umsetzung von Minsk II). Die Heterogenität innerhalb der EU (u. a. Visegrád) Rohstoffabhängigkeit, aber auch die militärische Abhängigkeit wirken sich kontraproduktiv aus. Durch Rohstoffinflation drohen markante Wohlstandsverluste gekoppelt mit Risiken für die politische Stabilität im innenpolitischen Raum. Die Themen Mangelversorgung (Energie/Rohstoffe), Verlust der Standortqualität für Investitionen, Stagflation und Rezession drängen sich auf.

Für China ergibt sich ein differenziertes Bild. Peking betonte, dass man felsenfest an der Seite Moskaus stünde und bot sich als Moderator der gegenwärtigen Krise an. Die Abschwächung der Weltwirtschaft und die Zunahme der Rohstoffinflation trifft auch China. Dieser Schaden ist im Hinblick auf das Negativpotenzial in Europa jedoch überschaubar. Die Rohstoffversorgung ist in China mangels Sanktionspolitik gegen Russland anders als in Europa gewährleistet. Eher wird China von Russland bei dem Einkauf wie bisher hinsichtlich der Weltmarktpreise bevorzugt, was zu einem Standortvorteil Chinas an den Weltmärkten führen kann oder führen wird.

Auch für die USA ergibt sich ein differenziertes Bild. Rohstoffinflation und geringere weltwirtschaftliche Dynamik werden in den USA ihren Preis fordern. Die USA sind jedoch anders als Europa geografisch nicht betroffen. Entsprechend werden die direkten negativen Folgen zunächst überschaubar bleiben. Die Energieabhängigkeit der USA von Russland ist explizit kaum vorhanden, implizit hinsichtlich der Preisentwicklungen dennoch gegeben. Politisch haben die USA an Boden gewonnen. Die Kernländer des Westens konnten auf eine Linie gebracht werden. Inwieweit die vom Westen verfügten Finanzsanktionen gegen Russland das westlich dominierte USD-Finanzsystem, auf dem der Machtanspruch der USA aufbaut, untergraben wird, bleibt abzuwarten. Die Wahrscheinlichkeit, dass bedeutende Länder, die für die Grundversorgung der Welt im Rohstoffsektor die Sanktionen nicht mittragen, aus purem Eigeninteresse sich alternativen Systemen öffnen (Vermeidung von Erpressungspotenzial), ist perspektivisch als erheblich einzuordnen.

Ärmere Länder unserer Welt werden von dieser Krise im Hinblick auf die Versorgung mit Agrargütern erheblich betroffen sein. Eine dauerhafte Fortsetzung der Ukraine-Krise garantiert eine nennenswerte Welthungerkrise, die auch alle anderen wirtschaftlichen Entwicklungen dieser Länder unterminiert und global destabilisierend wirken würde.

Als Fazit ist erkennbar, dass es keine Gewinner in dieser Krise gibt. Es gibt nur Länder oder Wirtschaftsräume, die mehr oder weniger betroffen sind. Diese Konstellation deutet darauf hin, dass das Interesse an diplomatischen Lösungen unter rationalen Gesichtspunkten dominieren sollte.

Inflation: Das ist und bleibt ungemütlich

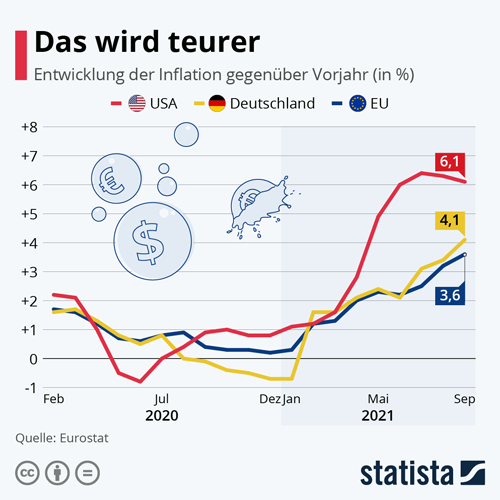

Die Preisinflation wird durch die aktuelle Ukrainekrise verschärft und längerfristig anhalten. Zentralbanken werden bezüglich ihrer Zinspolitik vorsichtiger als bis zum 24. Februar 2022 angedacht agieren. Das gilt insbesondere für die US-Notenbank Federal Reserve System (Fed), deren duales Mandat die Federal Reserve nicht nur auf Preisstabilität, sondern auch auf ein auskömmliches Wachstum verpflichtet. Damit wird die Politik der westlichen Zentralbanken fortgesetzt, real negative Zinsen sowohl am Geld- als auch am Kapitalmarkt im nennenswerten Umfang zu verankern mit Kaufkraft- und Wohlstandsverlusten für die allgemeinen Bevölkerungen.

Aktienmärkte: Einbruch, was nun?

Die Krise führte zu erhöhter Risikoaversion an den Aktienmärkten. In den westlichen Ländern stach Europa mit den größten Verlusten heraus. Die Bewältigung aller anstehenden Aufgaben in vielfältigen Branchen, auch bedingt durch die aktuelle Krise, zwingt zu wirtschaftlicher Aktivität. 7,8 Milliarden Menschen müssen weltweit versorgt werden.

So führt die Krise dazu, dass der Westen sich schneller von fossilen Brennstoffen lösen wird. Das bedingt beispielsweise mehr Investitionen in alternative Energien, allen voran dem wind- und sonnenunabhängigen Wasserstoff. Abhängig von dem weiteren Verlauf der Krisensituation nimmt die Chance bezüglich der reduzierten Bewertungskoeffizienten grundsätzlich auf eine Bodenbildung an den internationalen Aktienmärkten zu. Sektoral gilt es zu unterscheiden, welche Branchen Preissetzungsmacht haben, um ergebnistechnisch nicht Inflationsopfer zu werden.

Fazit: Menschen, Wirtschaft und Märkte in der Hand der Politik

Die im 1. Quartal 2022 entstandene Krisen- und Risikosituation ist ein „Game Changer“. Die hohen Unsicherheiten, die generiert wurden, lassen sich moderieren, jedoch kurz- und mittelfristig nicht neutralisieren. Massive globale Verluste und Schäden wurden generiert (Menschenleben, Kaufkraft, Bewertungen). Fortgesetzte Eskalation, ob von Russland oder dem Rest der Welt, würden zusätzlich belasten. Rationalität und Diplomatie wären Mittel, dieses Szenario zu entschärfen. Die Menschheit, die Wirtschaft und die Märkte sind wie selten zuvor in der Hand der Politik.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mobilitätstrends der Zukunft – Veränderungen der Infrastruktur in den Städten und Metropolregionen beeinflussen auch die Anlagemärkte

Börsenturbulenzen – Panik wäre wieder einmal ein schlechter Ratgeber

Der Durchschnittskosteneffekt