Das 1. Quartal 2025 war gekennzeichnet von Disruptionen der Trump-Administration in vielen Feldern. Sie haben zur Folge, dass sowohl das Organigramm als auch die Systematiken, die unsere Welt seit 1945 maßgeblich bestimmten, in Frage gestellt sind. Die Folge ist eine erhöhte Verunsicherung in der Realwirtschaft als auch an den Finanzmärkten.

Von einem grundsätzlich multilateralen von der Globalisierung geprägten Ansatz, aber bei weitem nicht perfektem System, mäandert die westliche Weltgemeinschaft durch die aktuelle US-Politik zu einer Politik der bilateralen Beziehungen, in der weniger das Recht, als die Stärke oder vermeintliche Stärke bestimmend ist. Gleichzeitig setzt sich der Emanzipationsprozess des Globalen Südens fort, der nach wie vor das System der multilateralen und rechtsbasierten Ordnung anstrebt.

US-Politik sorgt für gravierende Missstimmungen

Die US-Regierung agiert völlig losgelöst vom Völkerrecht mit Interessen an Grönland, Kanada und dem Panama-Kanal. Drohungen, die Ziele im Zweifelsfall auch militärisch zu erzwingen, stehen im Raum. Dieser Politikansatz verunsichert. Andererseits ist die US-Regierung fokussiert, den Ukraine-Krieg zu beenden und die wirtschaftliche Kooperation mit Russland auch gegen den Widerstand in großen Teilen Europas, allen voran in Frankreich und dem UK, wiederzubeleben. Das wirkt positiv. Der Nahost-Konflikt bleibt virulent. Die loyale Haltung der USA gegenüber Israel ist ausgeprägt. Ob Palästina eine Zukunft hat, ist offen. Davon unabhängig erscheint eine nachhaltige Befriedung der Region außer Sichtweite.

Die US-Zollpolitik war und ist bezüglich des Themas Wirtschaft der entscheidende Belastungsfaktor. Zölle sind administrierte Preiserhöhungen. Sie belasten die Wirtschaftssubjekte und das Potenzialwachstum. Die Unsicherheit, ob die aggressive Zollpolitik der USA zu größeren Handelskriegen führen wird, forcierte im Verlauf des 1. Quartals 2025 zunehmende realwirtschaftliche Verunsicherung und Risikoaversion an den Finanzmärkten.

Exkurs: Diese Zollpolitik der USA ist nur möglich, weil die USA zuvor die Schiedsgerichte der WTO (Welthandelsorganisation) durch Nichtbesetzung der Richterposten in der Phase 2014 – 2019 handlungsunfähig machten. 166 Staaten von 193 UN-Staaten haben sich der Gerichtsbarkeit der WTO unterworfen. Die WTO stellt das Gerüst der Globalisierung durch einen belastbaren Rechtsrahmen dar. Die Zoll- und Sanktionspolitik der USA stellt seit Jahren einen kontinuierlichen Bruch des WTO-Rechts dar, der nicht verfolgt werden kann, da die Schiedsgerichte nicht handlungsfähig sind.

Trotz dieser Belastungen war die Weltwirtschaft im 1. Quartal 2025 gekennzeichnet von maßvoller Konjunkturdynamik

Der Internationale Währungsfonds erhöhte im Januar 2025 die Wachstumsprognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr von 3,2 Prozent auf 3,3 Prozent. Das Wachstum teilt sich laut Prognosen des IWF ungleich zwischen Industrieländern und den aufstrebenden Ländern auf. Industrieländer werden laut aktueller IWF-Prognose 2024 um 1,9 Prozent (zuvor 1,8 Prozent) zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um 4,2 Prozent (zuvor 4,2 Prozent) ausweiten werden.

Innerhalb der Industrieländer nehmen die Divergenzen zu. Die Prognose der USA wurde deutlich um 0,5 Prozent auf 2,7 Prozent erhöht, während die Prognose für die Eurozone um 0,2 Prozent auf 1,0 Prozent reduziert wurde. Dafür war eine Reduktion der BIP-Prognose Deutschlands um 0,5 Prozent auf 0,3 Prozent maßgeblich verantwortlich. Der so genannte Globale Süden bleibt der Taktgeber und Stabilisator der Weltwirtschaft. Innerhalb des Globalen Südens ist Asien bezüglich der Wirtschaftsentwicklung dominant. Die IWF-Prognose für den asiatischen Raum liegt per 2025 bei 5,1 Prozent (zuvor 5,2 Prozent).

Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Sentiment-Indikatoren, Frühindikatoren, Scheidewert zwischen Wachstum und Kontraktion 50 Punkte) als Bewertungsmaßstab ergibt sich zum Ende des 1. Quartals 2025 ein heterogenes Bild zu Lasten Japans und Europas. Die USA führen im gesamtwirtschaftlichen Zuschnitt (Composite Index) bezüglich der großen Industrienationen oder Industrieregionen mit 53,5 Zählern vor Großbritannien mit 52,0 Punkten und der Eurozone mit 50,4 Punkten. Japans Composite Index impliziert mit 48,5 Zählern Kontraktion.

Die Inflationsentwicklungen lieferten im 1. Quartal 2025 überwiegend leichte Entspannungssignale

Im Quartalsvergleich sank der Ölpreis (Brent) um knapp 2 Prozent. Bei den Erdgaspreisen ergab sich in Europa ein Rückgang um gut 4 Prozent im Quartalsvergleich, in den USA ein Anstieg um rund 3 Prozent. Bei Industriemetallen dominierten zumeist höhere Preise. Kupferpreise legten im Quartalsvergleich auf USD-Basis um rund 11 Prozent und auf EUR-Basis um gut 6,5 Prozent zu. Bei Nickel lag der USD-Anstieg bei gut 5 Prozent und der Anstieg auf EUR-Basis bei knapp 1,5 Prozent. Bei Aluminium kam es auf USD-Basis zu einem Plus in Höhe von rund 2,5 Prozent, auf EUR-Basis zu einem Rückgang um circa 1,5 Prozent.

In der Eurozone ergab sich als Konsequenz ein Rückgang der Verbraucherpreise in der Phase von Dezember bis Februar von 2,4 Prozent auf 2,3 Prozent und in den USA von 2,9 Prozent auf 2,8 Prozent. Großbritannien verzeichnete dagegen von Dezember bis Februar einen Anstieg von 2,5 Prozent auf 2,8 Prozent. In Japan legten die Verbraucherpreise von 3,6 Prozent auf 3,7 Prozent zu. Im Verlauf des 1. Quartals 2025 ergab sich in China ein Deflationsszenario mit einem Rückgang der Verbraucherpreise um 0,7 Prozent zuletzt und einem Rückgang der Erzeugerpreise um 2,3 Prozent.

Das 1. Quartal 2025 war bezüglich der Zentralbankpolitik gekennzeichnet von zwei Zinssenkungen in der Eurozone um jeweils 0,25 Prozent auf aktuell 2,50 Prozent (Anlagezins). Die US-Notenbank verzichtete auf weitere Zinsschritte und nahm eine abwartende Haltung ein (Fed Funds Satz 4,375 Prozent). Im UK kam es zu einer Senkung um 0,25 Prozent auf jetzt 4,50 Prozent. Japans Notenbank sah sich hinsichtlich hoher Preisniveaus zu einer Zinserhöhung von 0,25 Prozent auf 0,50 Prozent genötigt. In China wurden die Zinssätze für die „Loan Prime Rates“ trotz der Deflationslage unverändert belassen (1-jährige Kredite jetzt 3,10 Prozent, 5-jährige Kredite aktuell 3,60 Prozent).

Fazit zum 1. Quartal 2025

Die Weltwirtschaft hält trotz Krisenherden und US-Disruptionen weitgehend das Niveau der erwarteten Expansion. Die Konjunkturverläufe zwischen den Wirtschaftsräumen des Westens und des Globalen Südens bleiben markant pro Globalem Süden ausgerichtet. Innerhalb der Industrienationen fällt Europa gegenüber den USA weiter ab. Während sich der „Globale Süden“ untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, läuft der „Westen“ das Risiko, durch Abgrenzungspolitik gegenüber China und Russland unterproportional zu wachsen.

Die Neuausrichtung der USA zur Wiederaufnahme der wirtschaftlichen Kooperation mit Russland, die im Putin/Trump Telefonat in Aussicht gestellt wurde, mag der US-Wirtschaft bei Umsetzung weitere Vorteile gegenüber der Ökonomie Europas verschaffen.

Die Perspektive: 2025, zunächst ein Jahr der Turbulenzen

Die von den USA ausgehenden politischen und wirtschaftlichen Turbulenzen wirken sich grundsätzlich auf die globale Wirtschaftsaktivität belastend aus. Der Politikstil maximaler Forderungen der Trump-Administration irritiert. Ermutigend ist dann die wieder im Raum stehende Verhandlungsbereitschaft, mit dem Ziel, für die USA günstige „Deals“ abzuschließen.

Im April 2025 wird es zunächst zur Verhängung der angekündigten US-Zölle kommen. Anschließend ist Trump laut aktuellen Aussagen bereit, nachzuverhandeln. Die Reaktionen bezüglich der betroffenen Länder sind nach manchen martialischen Einlassungen zu Beginn (u.a. Kanada) diplomatischer geworden. Viele Länder sind zu Konzessionen gegenüber den USA bereit, um die Zollhöhen zu nivellieren. Zu ihnen gehören Indien, Vietnam und zuletzt auch die EU, die laut Presseberichten diesbezüglich Handlungsfelder definiert.

Nicht nur die seitens der USA mit Zöllen belegten Länder sind ökonomischen Stresszuständen ausgeliefert

Die Daten aus den USA belegen, dass die positive Wahrnehmung der Trump-Politik zunehmend konterkariert wird. So nimmt der Optimismus kleiner Unternehmen seit zwei Monaten ab. Das Verbrauchervertrauen brach förmlich ein. Die Mahnungen seitens der Wirtschaftsverbände nehmen ob der US-Politik deutlich zu. Das von der Atlanta Federal Reserve betriebene Modell zur Berechnung des US-BIP im ersten Quartal 2025 steht seit dem 28. März bei -2,8 Prozent in der auf das Jahr hochgerechneten Fassung. Als Fazit lässt sich ziehen, dass die heiß gekochte „Suppe der Zölle“ wohl nicht ganz so heiß ausgelöffelt wird.

Die erwartete Konjunkturbelebung per 2025, die auch in der Januar-Prognose des IWF zarte Traktion hatte, weicht der Erkenntnis, dass das „Best Case“-Szenario fortgesetzte maßvolle Konjunkturdynamik sein wird. Diesbezüglich wird der IWF Mitte April die neuen Konjunkturprognosen vorlegen. Leichte Reduktionen sind in hohem Maße für das Jahr 2025 wahrscheinlich.

Bezüglich der Ukraine-Krise bleiben die USA determiniert, Frieden zu schaffen, was insbesondere für Europa Potential (Aspekte: Kosten, Wirtschaftspotential) erhöhen würde. Die Politik seitens des UK, Frankreichs, Deutschlands und der EU wirkt jedoch gegen diese Entwicklung. Ergo steht dieser positive Katalysator voraussichtlich zeitnah nicht zur Verfügung.

Die EU agiert statisch und ist und bleibt voraussichtlicher Verlierer dieser Konstellationen

Geopolitisch hängt die EU in den Ansätzen der „US-Biden-Politik“ fest und erscheint nicht bereit, die Kriegsausrichtung ernsthaft durch Unterstützung der Friedensinitiativen anzupassen. Die beiden Schwergewichte der EU, Deutschland und Frankreich, wirken politisch fortgesetzt dysfunktional. Die Wahlen in Deutschland haben sich bezüglich der zu erwartenden Inhalte der neuen Regierung bisher als wenig vielversprechend erwiesen. Die Erkenntnis, dass mehr Geld nicht notwendige Reformen ersetzen kann, erscheint derzeit unausgeprägt zu sein. Entsprechend reagieren die Wirtschaftsverbände zunehmend kritisch. Ohne Reformen nimmt das Risiko der Abwanderung der Unternehmen aus Deutschland zu. Das Risiko, dass Deutschland die EU und Eurozone nach unten zieht, ist und bleibt gegeben.

Die US-Wirtschaft zeigt sich aktuell verunsichert bezüglich Wirkungen der US-Zollpolitik auf Inflation und Konjunktur, messbar in einigen Sentiment-Indikatoren. Andererseits wurden im 1. Quartal 2025 massive Investitionen im KI-Bereich und Pharmasektor (u.a. Johnson & Johnson 55 Mrd. USD, Ely Lilly 27 Mrd. USD) angekündigt oder vereinbart. Der Potentialwachstumspfad der USA erhöht sich diesbezüglich mittel- und langfristig. Hoffnungen sind berechtigt, dass das Thema Zölle im 2. Quartal 2025 zu größten Teilen beordnet sein sollte. Nach 12 Monaten fallen die statistisch messbaren Wirkungen wegen der Basiseffekte zu großen Teilen weg. Ergo bleibt der Pfad der US-Wirtschaft zunächst labil. Die Perspektiven stimmen dank verbesserter Rahmendaten (weniger Bürokratie, geringere Steuern, mehr und günstige Energie).

Die in China aufgelegten Konjunkturprogramme und die wirtschaftsfreundliche Grundausrichtung der Regierung verbessern den regionalen Ausblick. Zinssenkungen zur stärkeren Stimulanz sind im Hinblick auf den hohen positiven Realzins jederzeit möglich. Die Daten Chinas sollten vor diesem Hintergrund weiter von Stabilität mit positiven Grundton geprägt sein.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer Dynamikabschwächung der Konjunktur

Der von JP Morgan für die Weltwirtschaft ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) signalisierte per Februar 2025 mit 51,5 Punkten den schwächsten Indexstand seit Dezember 2023. Die Einkaufsmanagerindices (PMIs) signalisieren in dem Sektor des Verarbeitenden Gewerbes für die westlichen Länder Kontraktion. Die USA schneiden mit 49,8 Punkten am besten ab. Die Eurozone folgt mit 48,7 Zählern (Deutschland 48,3). Japan reiht sich mit 48,3 Zählern ein, gefolgt vom UK bei 44,6 Punkten.

Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor aus Indien (57,6), aus Brasilien (53,0), aus China (NBS 51,5, Caixin 51,1) und aus Russland (50,2) belegen die positive Divergenz zu Gunsten des Globalen Südens. Der Dienstleistungssektor bewegte sich im ersten Quartal 2025 laut Einkaufsmanagerindices in einer Gesamtbetrachtung im Quartalsvergleich ex UK in einer Abwärtsbewegung. Der Dienstleistungssektor ist der bedeutendste Sektor der Gesamtwirtschaft mit einem Anteil zwischen 60 Prozent – 70 Prozent der Gesamtwirtschaft. Dieser Sektor war im 1. Quartal 2025 losgelöst vom Dynamikverlust weiterhin der entscheidende Katalysator des Wachstums.

Die vollzogenen Zinssenkungen als auch die Erwartung weiterer Zinssenkungen liefern für die Verstetigung der Wirtschaftsaktivität grundsätzlich Unterstützung. Neben den damit einhergehenden reduzierten Finanzierungskosten am Geldmarkt (bis zu 12 Monaten) ergibt sich eine psychologische Unterstützung für die Wirtschaftsakteure durch die Zinssenkungen.

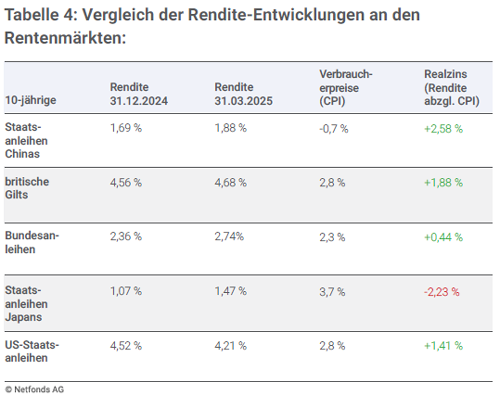

Die im 1. Quartal 2025 verfügten Leitzinssenkungen seitens der EZB (0,50 Prozent) und der Bank of England (0,25 Prozent) hatten jedoch auf den Rentenmärkten keine Traktion. Im Gegenteil, die Renditen legten zu. Damit stand der Entlastung am Geldmarkt, die wichtig für die Finanzierung des Umlaufvermögens ist, eine Verschärfung am Kapitalmarkt gegenüber, der für Investitionen von tragender Bedeutung ist. Die Rendite der 10-jährigen Bundesanleihe legte im Quartalsvergleich von 2,36 Prozent auf aktuell 2,74 Prozent zu, die 10-jährige britische Staatsanleihe von 4,57 Prozent auf 4,68 Prozent.

Anders war das in den USA – Die US-Notenbank verzichtete auf Zinssenkungen

In der Folge kam es zu einem Renditerückgang im Ultimovergleich von 4,52 Prozent auf 4,22 Prozent. Der Rohstoffsektor hatte auf die Weltwirtschaft und die Weltfinanzmärkte überwiegend keine wesentlichen Auswirkungen im 1. Quartal 2025.

Die weitere Entwicklung der Weltwirtschaft hängt an der internationalen Politik. Das gilt für die US-Zollpolitik und die Antworten der betroffenen Länder als auch der Geopolitik bezüglich der Ukraine-Krise und der Krise um Palästina. Entspannung bei diesen Themen eröffnet der Weltwirtschaft und den Finanzmärkten positives Potential.

Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer fortsetzen. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne massive Umsteuerung in Berlin nicht abnehmen.

Der Finanzmarkt und die Wirtschaft – Europa gewinnt an Boden und Edelmetalle erleben eine starke Nachfrage

An den Finanzmärkten ergaben sich im Winterquartal Neubewertungen. Europäische Aktienmärkte gewannen Boden. Fernöstliche Aktienmärkte lieferten ein heterogenes Ergebnis. So stiegen der Hangseng (Hongkong) und der Kospi (Südkorea), Festlandchina verlor leicht, ebenso wie der indische Markt. Der Nikkei (Japan) verlor signifikant. US-Aktienmärkte gaben deutlich nach. Europäische Rentenmärkte tendierten schwächer, US-Rentenmärkte dagegen freundlich. Krypto-Anlagen verloren signifikant. Edelmetalle waren stark nachgefragt. Der EUR konnte gegenüber dem USD zulegen.

Aktienmärkte: Divergentes globales Bild im Quartalsverlauf Q1-2025

Das Winterquartal war an den Aktienmärkten geprägt von einem hohen Maß an Heterogenität. Der MSCI-World Index verlor im Quartalsvergleich, was auch am hohen US-Anteil im Index lag (-2,14 Prozent). Dagegen reüssierten die europäischen Märkte. Das galt noch mehr für den Hangseng (Hongkong). US-Märkte standen dagegen unter deutlichem Druck. Mehr noch gilt es für den Nikkei (Japan).

Das Quartal war geprägt von der Erwartung, dass es zu weniger US-Leitzinssenkungen kommen wird. Das belastete US-Märkte hintergründig. Die Evaluierung der Trump-Politik wirkte bis in die zweite Hälfte Februar positiv, da sich die Märkte auf geringere Steuern, weniger Bürokratie und mehr und günstigere Energie fokussierten. Dann drehte sich die Einschätzung auch wegen der näher rückenden US-Zollpolitik und den darin innewohnenden Risiken markant. Insbesondere hoch bewertete Titel der USA wurden abverkauft.

Trotz der steileren Zinskurve in den europäischen Ländern konnten die europäischen Märkte deutlich an Boden gewinnen. Die Leitzinssenkungen der Europäischen Zentralbank (EZB) und der Bank of England verfehlten zwar ihre Wirkung am Rentenmarkt vollständig, sie wurden dennoch vom Aktienmarkt goutiert. Die anhaltenden Anpassungen internationaler Portfolien zu Gunsten europäischer Titel bleibt ein hintergründiger Unterstützungsfaktor. Dabei spielt die entspanntere geopolitische Risikoeinschätzung eine bedeutende Rolle. Zudem gab es eine Rotation von der Allokation von hoch bewerteten Märkten in günstiger bewertete Märkte.

Die Aktienmärkte in Fernost generierten kein einheitliches Bild. Der Nikkei-Index (Japan) gab signifikant nach. Sowohl der indische Markt (Sensex) als auch der Markt von Festlandchina (CSI 300) gingen mit leichten Verlusten aus dem Quartal. Dagegen konnte der Markt in Hongkong markant Boden gewinnen. Er profitierte unter anderem von der Rotation in günstig bewertete Märkte. Für das Frühlingsquartal gilt es, die Wendungen in der Geopolitik und in der Zollpolitik eng zu begleiten. Entspannungen liefern Aufwärtspotenzial.

Rentenmärkte: Steigende Renditen im Quartalsverlauf, aber nicht in China im Quartalsverlauf Q1-2025

Die Rentenmärkte der USA und Europas zeigten sich im Verlauf des 1. Quartals 2025 in unterschiedlicher Verfassung. Die Hintergründe sind vielfältig. Augenfällig war und ist, dass die Zinssenkungen der EZB und der Bank of England am Rentenmarkt nicht verfingen. Offenbar gibt es ein Vertrauensdefizit der Märkte gegenüber den beiden Zentralbanken. Dagegen wurde die abwartende Haltung der US-Notenbank an den Rentenmärkten honoriert. Ein weiterer Grund für den US-Renditerückgang liegt in sich abschwächenden Datensätzen, insbesondere bei Sentiment-Indikatoren.

Fazit für die Aktienmärkte und Rentenmärkte im ersten Quartal 2025

Die massiven Schuldenprogramme der EU für Waffen (konsumtiv) und auch Deutschlands (mindestens 50 Prozent konsumtiv) werfen neben der prekären Haushaltslage Frankreichs aber auch Großbritanniens lange Schatten auf europäische Rentenmärkte. Die nicht gegebene Traktion der Leitzinssenkungen europäischer Notenbanken am Rentenmarkt unterminiert die Wirksamkeit der Leitzinssenkungen bezüglich der Forcierung der Investitionstätigkeit, die maßgeblich kapitalmarktabhängig ist. Eine Fortsetzung dieser Entwicklung verschärft zudem das Thema Kosten der Staatsfinanzierung in europäischen Ländern. Derzeit scheint die Einschätzung der internationalen Kapitalmärkte bezüglich der USA und deren Politikansätzen von größerer Zuversicht geprägt zu sein.

Devisenmärkte: EUR und JPY auf der Verliererstraße im Quartalsverlauf Q1-2025

An den Devisenmärkten profitierte der Euro von einer neuen geopolitischen Einwertung der Risiken für Europa ausgehend von der Ukraine und der Neuadjustierung internationaler Aktien-Portfolien zu Gunsten Europas. Das waren und sind die entscheidenden Größen für den Anstieg, aber auch die bisherige Widerstandskraft für den Euro auf dem gegenwärtigen Niveau.

Die den Euro belastenden Faktoren:

- ob das Thema der zunehmenden Zinsdifferenz zu Gunsten des USD am Geldmarkt,

- des hohen positiven Realzinses in den USA gegenüber der Eurozone,

- der leistungsertüchtigenden Reformpolitik der USA (Steuern, Subventionen, weniger Bürokratie, billige Energie, Versorgungssicherheit) bei ausbleibender Reformpolitik in Europa,

- aber auch der Wachstumsdifferenz zu Gunsten der USA,

- der US-Wirtschafts- und Technologiefreundlichkeit

- und der Frage nach der Qualität des politischen Personals,

spielen derzeit keine tragende Rolle.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Netfonds AG

Geldanlagen im ersten Quartal 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investment-Ausblick der Fondsmanager für das Jahr 2025

Geldanlage – Erfolgsregeln für den Vermögensaufbau

Wildunfälle: Richtiges Verhalten als Autofahrer