Die Kehrtwende in der Zinspolitik durch die amerikanischen Notenbank Federal Reserve System (Fed) im Dezember 2018 stimuliert die Märkte weltweit. Die Fed wird gemäß aktuellen Aussagen den Leitzins im Jahr 2019 nicht mehr erhöhen. Erst 2020 soll womöglich eine Erhöhung folgen. Sehr spannend ist, dass die Bilanzsumme der Fed nur noch bis Oktober abgebaut werden soll, dann soll die Reduzierung der Bilanz enden.

Gegenwärtig ist die Bilanz der Notenbank rund vier Mal so groß wie vor der großen Finanzkrise 2008 und die Federal Reserve System (Fed) hat die Wachstumseinschätzung für 2019 von 2,3 Prozent auf 2,1 Prozent revidiert. Jerome Powell, der oberste Währungshüter der Fed, hat wohl Angst vor einer kommenden Rezession in den USA. und auch viele europäische Länder zeigen aktuell bereits rezessive Tendenzen.

Entwicklung der Anlagemärkte im April 2019

Trotz enttäuschender Fundamentaldaten und erneut aufflammender Rezessionsängste, stiegen die Kurse von Aktien und Unternehmensanleihen. Dies beruhte unter anderem auf der Tatsache, dass die Rendite der kurzfristigen US-Staatsanleihen erstmals seit 2007 wieder über jene der langlaufenden Papiere gestiegen ist. Solch eine inverse Zinsstrukturkurve hat in der Vergangenheit in den USA eine Rezessionen recht sicher vorhergesagt. Die Vorlaufzeiten dafür waren allerdings recht unterschiedlich. Im Handelsverlauf schnitten die US-Börsen erneut besser ab, als die europäischen Indizes.

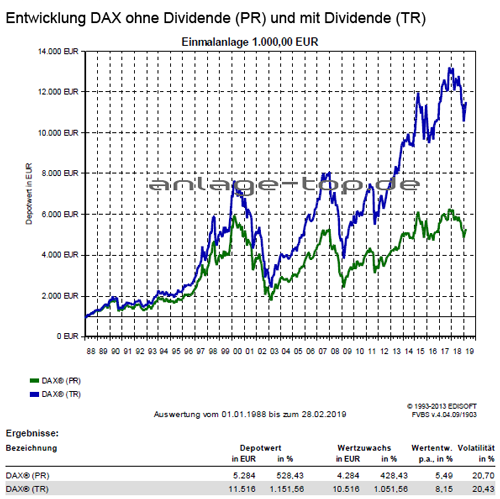

Insbesondere der technologielastige NASDAQ Composite Index legte mit 2,6 Prozent stark zu. Dagegen konnte marktbreite S&P 500 Index nur um 1,8 Prozent zulegen. Auch der europäische STOXX Europe 600 Index konnte einen Zuwachs von 1,7 Prozent verbuchen, wobei sich andere europäische Länderindizes höchst unterschiedlich entwickelten. Dabei schlossen die skandinavischen Aktienbörsen deutlich im Minus. Beim DAX Index, der von Wachstumssorgen geplagt wurde, gab es Ende März kaum eine Veränderung. Der italienische FTSE MIB Index stieg dagegen um 3 Prozent und Frankreichs CAC 40 Index konnte um 2,1 Prozent zu legen. Trotz anhaltendem Brexit-Chaos schaffte selbst Großbritanniens FTSE 100 Index ein Zuwachs von fast 3 Prozent.

Dagegen enttäuschten Chinas Makrodaten in voller Breite und für die Wirtschaft wurde das Wachstumsziel auf 6 – 6,5 Prozent nach unten korrigiert. Damit wuchs die Industrieproduktion mit der schwächsten Rate seit 17 Jahren und die Ex- und Importe brachen stärker als erwartet ein. Auch die Industriegewinne sanken im Vorjahresvergleich um 16 Prozent. Das der SSE Composite Index dennoch über 5 Prozent dazu gewann, war der heftigen Gegenwehr der chinesischen Regierung geschuldet. Auch gab die Regierung klare Hinweise darauf, dass man sich bei einem stärkeren Wachstumseinbruch nicht scheue, weitere Maßnahmenpakete zu schnüren.

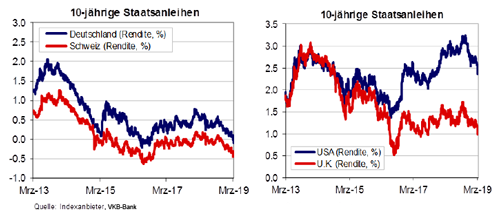

Da die US-Notenbank signalisierte, dass es in 2019 keine Zinserhöhung geben werde und das Tempo der Bilanzverkürzung ab Mai 2019 kräftig reduziert werde, sorgte dies für eine gute Stimmung an den Rentenmärkten. Ab September 2019, wesentlich früher und bei einem deutlich höheren Bestand an Staatsanleihen als erwartet, werden Nettoverkäufe gänzlich eingestellt. Diese Wendung um 180 Grad gegenüber den Aussagen von vor gerade einmal drei Monaten führte dazu, dass die Anleger einer US-Zinssenkung noch in diesem Jahr eine Wahrscheinlichkeit von über 70 Prozent sahen. Die zehnjährigen US-Staatsanleihen rentierten um 0,3 Prozent niedriger bei 2,4 Prozent.

Beim deutschen Pendant wurde die Rendite sogar wieder negativ, getrieben von schwächeren Konjunkturindikatoren aus Deutschland und der signifikanten Kürzung der Wachstumserwartungen durch die Europäische Zentralbank (EZB). Deshalb blieb der EZB in diesem Umfeld gar nichts anderes übrig, als ebenfalls mit moderaten Tönen nachzulegen. Der Leitzins soll zumindest bis Ende 2019 unverändert bleiben und die Banken erhalten mit einer neuen, zweijährigen Liquiditätsspritze weitere Unterstützung.

Die kurz- und langfristigen Zinsen bleiben weiterhin tief

Da durch die EZB und die Fed die Leitzinsen frühestens Mitte des nächsten Jahres angehoben werden und die Fed darüber hinaus für 2021 sogar nur noch einen Fed Funds Satz von 2,63 Prozent erwartet, werden die Leitzinsen mittelfristig noch niedriger sein als bisher angenommen. Die Fed hat im März den Zinsausblick („Dots“) von zwei auf keine Zinserhöhung in diesem Jahr und lediglich eine Zinserhöhung bis Dezember 2020 gesenkt, wobei der Leitzins auch 2021 unter dem langfristigen neutralen Satz von 2,75 Prozent bleiben wird.

Die Europäische Zentralbank (EZB) geht inzwischen davon aus, dass die Leitzinsen mindestens über das Jahr 2019 hinaus und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau bleiben werden. Ziel bleibt es weiterhin, eine fortgesetzte nachhaltige Annäherung der Inflation an ein Niveau von unter, aber nahe 2 Prozent auf mittlere Sicht sicherzustellen. Den Banken soll mit einer neuen, zweijährigen Liquiditätsspritze unter die Arme gegriffen werden. Gleichzeitig senkte die EZB ihre Prognose für das reale Wirtschaftswachstum im Euroraum in diesem Jahr von 1,7 Prozent auf noch 1,1 Prozent.

Ein Blick auf die aktuellen Anlagestrategien

Für Aktienanlagen spricht weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne und sich die Inflation nicht wesentlich erhöht. Am Ende des Jahres 2018 waren die Aktienmärkte und Unternehmensanleihen gemessen an den Fundamentaldaten günstig bewertet. Nach der guten Erholung im ersten Quartal, spiegeln die derzeitigen Kurse die aktuellen konjunkturellen Entwicklungen weitgehend wieder. In Europa und den USA werden in diesem Jahr die Unternehmensgewinne im tiefen bis mittleren einstelligen Bereich zulegen, was nicht ausreichen dürfte, um die Märkte wesentlich höher zu tragen.

Die Börsen folgen kurzfristig oft den Trends im verarbeitenden Gewerbe. Im März waren die Daten zur Industrieproduktion im Euroraum erneut überraschend schwach. Dies betraf insbesondere auch Deutschland. Auf der anderen Seite haben die anhaltenden tiefen Zinsen und Anleihen-Renditen leichte positive Auswirkungen für Aktienanlagen. Deshalb spricht mittelfristig das Tiefzinsumfeld in Europa weiterhin eher für defensive Aktien mit einer guten Dividendenrendite als für Anleihen. In der Summe leitet sich daraus eine neutrale Aktiengewichtung ab.

Die Handelsgespräche zwischen den USA und China bleiben weiterhin ein Risikofaktor, auch wenn die diesbezügliche Nachrichtenlage in der letzten Zeit durchaus positive Signale trug. Auch das noch nicht gelöste Bexit-Theater des britischen Parlaments muss weiter beachtet werden, denn aufgeschoben ist nicht aufgehoben, bzw gelöst.

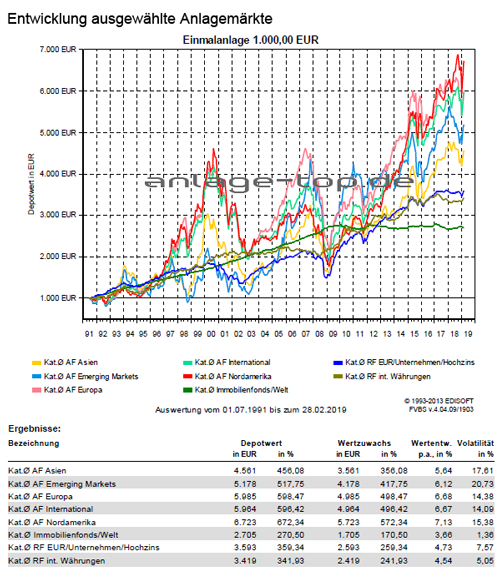

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden.

Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar April 2019 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2019

Diese Gefahren lauern beim Autofahren im Frühling

Mit dem Zinseszins die Zeit für sich arbeiten lassen