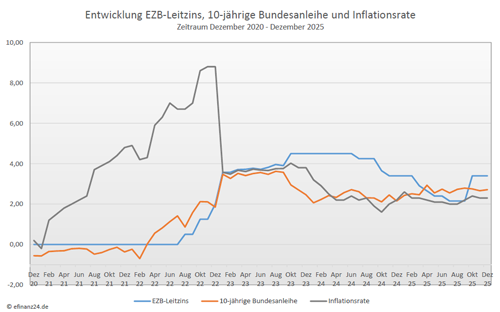

Die Europäische Zentralbank (EZB) hat in ihrer letzten Sitzung im Jahr 2025 die Leitzinsen im Euroraum zum vierten Mal in Folge nicht angetastet. Der für Banken und Sparer wichtige Einlagenzinssatz bleibt damit unverändert bei 2,0 Prozent. Bereits auf ihren Sitzungen im Juli, September und Ende Oktober hatte die Zentralbank nach zuvor mehreren Leitzinssenkungen eine Zinspause eingelegt. Zuvor hatte sie seit dem Sommer 2024 achtmal die Zinsen gesenkt – um insgesamt zwei Prozentpunkte. Die EZB-Entscheidung sorgt zum Jahresende für leichte Zinsaufschlägen bei den Baufinanzierungszinsen.

Leichter Zinsanstieg zum Jahresende bei den Bauzinsen

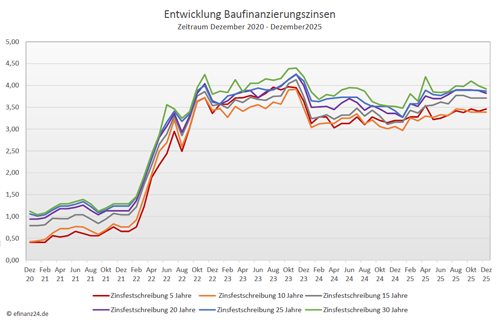

In den vergangenen vier Wochen orientierten sich die Baufinanzierungszinsen aufwärts und einem kleinen Endspurt in einem Jahr mit weitgehend stabiler Seitwärtsbewegung. Damit bewegen sich die Zinsen 2025 am oberen Ende des von Zinsexperten prognostizierten Korridors von drei bis 3,5 Prozent. Die Gründe für die übers Jahr betrachtet große Konstanz, sehen Experten in einem Zinsumfeld, in dem es keine großen Überraschungen gab: Im Herbst waren die Wirtschaftsdaten recht stabil. Die Inflation pendelte sich um die von der EZB angestrebte Zwei-Prozent-Marke ein, und die Konjunkturentwicklung im Euroraum verlief erwartungsgemäß. Somit verabschiedet sich der Herbst mit Blick auf mögliche Zinstreiber recht ereignislos. Dieser Umstand verleiht den Zinsen Stabilität.

Jahresbeginn 2026 mit Chancen für Kaufinteressierte

Für den Start in das kommende Jahr erwarteten Zinsexperten möglicherweise eine kleine Zinsdelle: Viele Finanzierungsinstitute kalkulieren im Januar 2026 bei gleichem Zinsniveau ein wenig aggressives Zinsszenario ein. Das heißt, sie reduzieren ihre Margen etwas, um wieder neues Volumen in die Bücher zu bekommen. Das könnte Topzinsen mit sich bringen, die für eine 10-jährige Festschreibung leicht über drei Prozent liegen. Wer also über eine Immobilienfinanzierung nachdenkt, findet in den ersten Wochen des neuen Jahres womöglich ein günstiges Zeitfenster.

Mit Blick auf den letzten EZB-Entscheid gehen Zinsexperten davon aus, dass die Währungshütenden die Zinspause weiter fortsetzen werden. Es besteht aktuell kein Handlungsbedarf seitens der Europäischen Notenbank. Zwar ist die Inflation im November 2025 wieder leicht gestiegen – laut Eurostat auf vorläufig 2,2 Prozent im Euro-Raum und auf 2,6 Prozent in Deutschland – doch die Daten liegen für die Europäische Zentralbank (EZB) noch im grünen Bereich. Für die Konjunktur in der Eurozone wird zudem ein moderater Aufschwung erwartet. Die Prognosen für Deutschland liegen zwischen ein bis 1,5 Prozent, Haupttreiber sind hier Investitionen in die Infrastruktur sowie die Tatsache, dass die Konsumausgaben privater Haushalte nach dem Rückgang der Inflation wieder steigen.

Finanzierungsstrategie für die eigenen vier Wände finden

Das derzeit moderate und auch sehr beständige Zinsniveau wirft bei Kaufinteressierten die Frage nach der besten Laufzeit eines Immobilienkredits auf. Eine pauschale Antwort darauf gäbe es laut Zinsexperten zwar nicht, wohl aber die Empfehlung, immer auf die individuellen Umstände der Finanzierung zu schauen. Zudem halten die Experten es für eher unwahrscheinlich, dass die Zinsen in den kommenden Jahren deutlich sinken werden. Es kann daher sinnvoll sein, sich für eine längere Festschreibung zu entscheiden, um das Zinsänderungsrisiko nach Ende der Zinsbindung zu minimieren. Auch Festschreibungen von 20, 25 oder 30 Jahren sind möglich.

Sie sind allerdings etwas teurer: So beträgt beispielsweise der Aufschlag für 20 statt für 10 Jahre etwa 0,3 Prozentpunkte – ein Vergleich bei verschiedenen Banken sei hier laut Zinsexperten empfehlenswert, da die Aufschläge variieren können. Grundsätzlich ist es auch eine Typ-Frage: Wer auf sinkende Bauzinsen spekuliert, entscheidet sich vermutlich eher für eine kürzere Festschreibung. Wer sicherheitsorientiert ist oder von steigenden Zinsen ausgeht, legt sich länger fest und kann ruhig schlafen. Und wenn der Zinssatz dann doch fällt, besteht bei jeder Finanzierung nach zehn Jahren ein Sonderkündigungsrecht. Längere Zinsbindungen bieten also Schutz, aber kein Risiko.

Baufinanzierungszinsen im Dezember 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer stellt der Dezember eher gute Nachrichten zur Verfügung, denn die Entwicklung der Baufinanzierungszinsen ging teils wieder nach unten oder blieb unverändert. Nach dem leichten Rückgang der Baufinanzierungskonditionen im Vormonat, ist dieser Trend weiter vorhanden und es gibt abhängig der Zinsfestschreibungszeit leicht fallende, bzw. gleich bleibende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei auf 3,46 Prozent (Vormonat: 3,41 Prozent) nach oben gegangen. Sie liegen damit nun weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,39 Prozent (Vormonat: 3,39 Prozent) gleich blieben.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren folgten dem bisherigen Trend gleichbleibender Konditionen und blieben bei 3,71 Prozent (Vormonat: 3,71 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren konnten sich Abwärtstrend gegenüber dem Vormonatsniveau anschließen und liegen aktuell weiterhin bei einem Zinssatz von 3,82 Prozent (Vormonat: 3,88 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar Dezember 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung der Beitragsbemessungsgrenze 2026 für die Sozialversicherung

Rundumschutz vor Feuchtigkeit und Wasser – Abdichtungen regelmäßig überprüfen

Ankauf oder Ausstieg – Welche Rolle spielt der Kaufzeitpunkt für den Anleger