Bei der letzten EZB-Sitzung am 25. Juli 2019 wurden außer der Ankündigung möglicher neuer geldpolitischer Möglichkeiten keine weiteren Lockerungen der Geldpolitik beschlossen. Deshalb kann davon ausgegangen werden, dass in der nächsten Sitzung eine Entscheidung über konkrete Maßnahmen fallen wird, da es aktuell nicht nach einer Verbesserung des konjunkturellen Umfeldes in den kommenden Wochen und Monaten aussieht. Denn der drohende Brexit wirft seine Schatten voraus und auch die gerade veröffentlichten Inflationsraten in der Eurozone passen nicht in die Vorstellungen der EZB-Währungshüter. Demnach ist in der Eurozone ist die Kerninflation auf 1,1 Prozent gefallen und entfernt sich somit zum Vormonatsvergleich noch weiter von der EZB-Zielmarke von 2 Prozent.

Daher ist es klar, dass die Europäische Zentralbank (EZB) handeln wird und die europäische Wirtschaft durch zusätzliche geldpolitische Maßnahmen unterstützen wird. Offen bleibt bisher, welche Instrumente konkret zum Einsatz kommen. Aus der der derzeitigen Situation heraus, gehen die Marktteilnehmer mit einer Wiederaufnahme der Anleihekäufe oder mit einer weiteren Senkung des Einlagenzinssatzes für die Banken aus und weniger mit einer Leitzinssenkung in den negativen Bereich.

Die aktuellen Wirtschaftsdaten sehen Deutschland derzeit als Schlusslicht der Eurozone

Aus den aktuellen Wirtschaftsdaten der Eurozone geht hervor, dass das deutsche Bruttoinlandsprodukt (BIP) ist im zweiten Quartal 2019 um 0,1 Prozent gesunken ist. Im ökonomischen Vergleich mit den anderen Euro-Staaten landet Deutschland auf dem hintersten Rang und liegt damit sogar knapp hinter dem hochverschuldeten und von politischen Konflikten gezeichneten Italien. Die Ursache für die schwache Wirtschaftsleistung liegt darin, dass das deutsche Exportgeschäft unter der schwächelnden Weltwirtschaft leidet. Dies liegt an dem sich immer weiter eskalierenden Handelskonflikt zwischen den USA und China und einem möglichen Chaos durch einen No-Deal-Brexit. Aber auch in anderen Wirtschaftsbereichen gibt es Umbrüche.

Beispielsweise muss die deutsche Automobilindustrie einen fundamentalen Wandel zu anderen Antriebstechniken und neuen Mobilitätskonzepten gestalten, um weiterhin wettbewerbsfähig zu bleiben. Aber auch die Politik ist für die derzeitige Lage mitverantwortlich, denn es mangelt hierzulande an Innovationen und Zukunftsinvestitionen in wichtigen Bereichen wie Bildung, Infrastruktur oder Wohnen. Der von der deutschen Wirtschaft bereits mehrmals angeprangerte politische Reformstau der letzten Jahre sorgt zunehmend für Standortnachteile für Unternehmen. Wenn sich im kommenden Quartal der Abwärtstrend des Bruttoinlandsprodukt (BIP) weiter fortsetzt, wird Deutschland in eine Rezession rutschen. Denn nicht nur die deutlich rückläufige Industrieproduktion wirkt sich negativ auf die deutsche Wirtschaft aus, sondern auch die angekündigten Stellenstreichungen bei einigen Großunternehmen wie ThyssenKrupp oder Bayer. Diese Ankündigungen dämpfen allmählich den Konsum, der aktuell die tragende Säule der deutschen Konjunktur ist.

USA-Handelspolitik bleibt durch Donald Trump weiter unberechenbar

Anfang August 2019 spitzte sich der Handelskonflikt mit China zunächst wieder zu, als die chinesische Währung Yuan deutlich gegenüber dem Dollar abwertete. Kurz darauf folgte von Donald Trump allerdings die Nachricht, dass er einen Teil der Strafzölle auf Mitte Dezember 2019 verschiebt und wieder von „sehr produktiven“ Gesprächen mit China sprach. Donald Trump bleibt mit diesem hin und her weiter unberechenbar. Mit der Entscheidung, die für September 2019 angekündigten Zölle auf Mitte Dezember 2019 zu verschieben, verfolgt er weiter Wahltakttische Überlegungen. Denn mit den Beweggründen, dass er die amerikanischen Weihnachtseinkäufe nicht zusätzlich zu verteuern möchte, hat er indirekt zugegeben, dass das amerikanische Volk letztlich seine Eskalationspolitik bezahlt.

Allerdings gerät Donald Trump auch immer mehr in Zugzwang. Denn je näher die nächste US-Präsidentenwahl im kommenden Jahr rückt, umso wichtiger wird es für Donald Trump werden, den Handelskonflikt zu einem Abschluss zu bringen, um einen Deal als Erfolg gegenüber den Wählern präsentieren zu können. Die Federal Reserve System (Fed) hat im August 2019 den Leitzins gesenkt und dies, obwohl die US-Wirtschaft aktuell ein Wachstum verzeichnet und es eine Vollbeschäftigung gibt. Allerdings hinterlässt der aggressive Handelskonflikt mit China bereits erste Bremsspuren und schlägt sich in der US-Konjunktur nieder. Dies hat zur Folge, dass sich die US-Konjunktur zwar noch auf dem Wachstumspfad befindet, die Wachstumsgeschwindigkeit sich aber merklich verlangsamt hat. Für die Federal Reserve System (Fed) gilt als oberste Priorität die Unterstützung der US-Wirtschaft und dadurch reagiert sie proaktiv. Deshalb kann davon ausgegangen werden, dass trotz der positiven Wirtschaftsdaten noch weitere Zinssenkungen erfolgen werden. Da US-Präsident Donald Trump die vorsichtige Lockerung der Zinspolitik nicht weit genug geht, attackiert er bei jeder Gelegenheit den Fed-Chef Jerome Powell und wirft ihm vor, dass er die USA „im Stich lasse“ und fordert viel deutlichere Zinssenkungen.

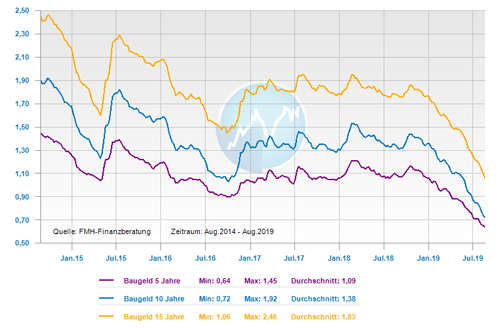

Die Bauzinsen befinden sich im freien Fall

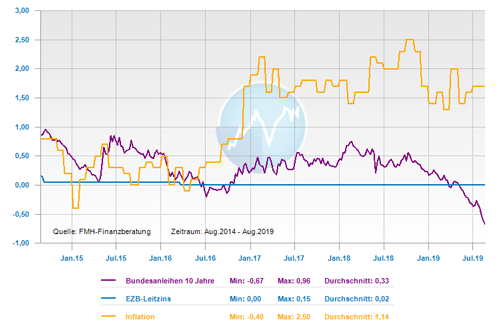

Bei der zehnjährigen deutschen Bundesanleihe sinkt die Rendite auf immer neue Rekord-Tiefstände und fiel im August 2019 erstmals unter minus 0,7 Prozent. Derzeit sind rund 90 Prozent aller deutschen Staatsschulden negativ verzinst. Deshalb nähern sich auch die Bauzinsen der Nullmarke immer weiter an. Der Topzins für 10-jährige Hypothekendarlehen bewegt sich im August 2019 erneut auf einem historischen Allzeit-Tief von 0,42 Prozent. Die skandinavische Nordea-Bank sorgte vor kurzem mit einer 0 Prozent Baufinanzierung für Aufsehen. Mit ihrem Angebot plant sie, Immobiliendarlehen mit einer Laufzeit von 20 Jahren ohne eine Zinsbelastung anzubieten. Allerdings muss man das skandinavische Angebot richtig einordnen. Dabei darf nicht übersehen, dass nicht nur der Sollzins eine Rolle spielt, sondern auch die erhobenen Gebühren beachtet werden müssen. wenn diese Gebühren mit eingerechnet werden, dann ergibt sich ein Effektivzins mit einem positiven Vorzeichen.

Für Banken in Deutschland ist das Szenario, Immobiliendarlehen mit einer negativen Verzinsung anzubieten kurzfristig eher unwahrscheinlich. Allerdings müssen sich Kreditinstitute schon allein aus strategischen Gründen diese Hintertür offenhalten und dafür auch technische Vorbereitungen treffen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB

Sturmschäden richtig regulieren

Eine gute Anschlussfinanzierung – Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet