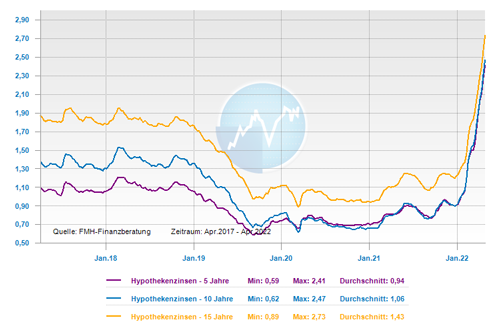

Für Baufinanzierungen sind die Zinssätze in diesem Jahr extrem schnell gestiegen: Mit einem Plus von zirka 1,2 Prozentpunkten liegen beispielsweise bei einer 10-jährigen Zinsfestschreibung die Konditionen aktuell mehr als doppelt so hoch wie noch Ende 2021. Die auch weiterhin hohen Inflationserwartungen setzen sie auch zukünftig unter Druck und in der letzten Ratssitzung hat die Europäische Zentralbank (EZB) bestätigt, dass sie die Zinswende einleitet. Experten zufolge sei ein weiterer Zinsanstieg möglich, die Nachfrage nach Immobilien und deren Finanzierung dämme die aktuelle Entwicklung aber nicht ein.

Ursache für den unerwarteten schellen Anstieg der Baufinanzierungszinsen

Das in 2022 mit einer Normalisierung des Zinsniveaus von der EZB begonnen wird, haben die meisten Finanzmarktteilnehmer bereits in ihre Prognosen eingerechnet. Dass der Anstieg aber so schnell und so hoch ausfallen würde, das war allerdings nicht zu erwarten. Einen wichtigen Grund sehen die Experten in den Inflationserwartungen, die an der Realität vorbeigingen. Der Kapitalmarkt hat Ende 2021 einen Rückgang der Inflation in diesem Jahr einkalkuliert – doch das Gegenteil ist eingetreten. Die Inflation liegt aktuell bei einem Rekordwert von 7,5 Prozent und wird voraussichtlich auch im kompletten Jahr 2022 so hoch bleiben. Die Folgen des Kriegs in der Ukraine fachen die Verteuerungen hauptsächlich durch hohe Energie- und Lebensmittelpreise an, aber auch mögliche großflächige Lockdowns in China könnten ebenfalls dazu beitragen.

Zu der Inflation kommt dazu, dass auch die US-amerikanische Notenbank Federal Reserve System (Fed) die Europäische Zentralbank (EZB) unter Druck setzt, Anleihekäufe zu beenden und Zinsen zu erhöhen. Denn Fed-Chef Jerome Powell hat bereits die Zinswende eingeläutet und einen aggressiven Kurs zur weiteren Anhebung angekündigt. So stehen zu den ursprünglich angekündigten drei Zinsschritten jetzt bis zu sieben Zinsschritte für das Jahr 2022 im Raum. Mit dem Blick auf die USA kalkuliert der Finanzmarkt für Europa bereits jetzt mehr Zinserhöhungen ein, als in diesem Jahr zusehen sein werden, vermuteten bereits Experten. Zum Teil ist aktuell eine Übertreibung des Marktes zu sehen. Vor diesem Hintergrund wäre auch ein Zinsniveau von 3 Prozent für eine 10-jährige Zinsfestschreibung bei Baufinanzierungskonditionen in diesem Jahr vorstellbar. Allerdings ist dies aus heutiger Sicht nicht mit rationalen Gründen zu erklären.

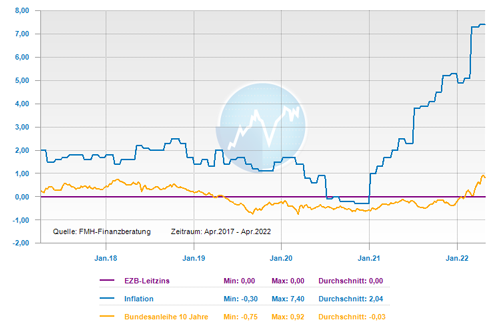

Die Zinswende wird von der EZB nur zögerlich vorbereitet

Die Forderungen an die EZB wurden immer massiver, konkrete Schritte für die Normalisierung der Geldpolitik umzusetzen. Auf der anderen Seite verschlechtern sich die konjunkturellen Ausblicke durch die Folgen des Krieges, Corona-Maßnahmen in China und die unsicheren geopolitischen Entwicklungen. Insofern ist es für die Notenbank schwierig die eine richtige Entscheidung zu treffen: Mit Zinserhöhungen gegen die steigende Inflation läuft sie Gefahr, die konjunkturelle Erholung nach der Corona-Pandemie abzuwürgen und Europa in eine Rezession schlittern zu lassen. Und wird weiter mit billigem Geld agiert, lässt sie der Preissteigerung freien Lauf.

Die EZB-Chefin Christine Lagarde tastet sich entsprechend vorsichtig in Richtung Kurswechsel voran und unternimmt derzeit weiter keine weiteren Maßnahmen, um das Tempo zu beschleunigen. Es steht außer Frage, dass die Zinswende kommt, aber was den konkreten Zeitpunkt der Zinsanhebung und weitere Zinsschritte angeht, weicht sie weiterhin aus. Aus Sicht von Fachleuten werden von der nächsten EZB-Sitzung keine deutlichen Impulse auf die Bauzinsen ausgehen. Die Rendite der 10-jährigen Bundesanleihen bleibt dennoch hoch. Durch die aktuellen großen Unsicherheiten könnten sie in den nächsten Wochen stark schwanken und weiter steigen und in der Folge damit auch die Bauzinsen. Solange die Europäische Zentralbank (EZB) nicht eine klare Position bezieht, wann welche Zinsschritte zu erwarten sind, setzen sich die Übertreibungen vermutlich erst einmal fort.

Bei Kreditanfragen gibt es aktuell keinen Rückgang

Für Immobilienkäufer, welche aktuell auf der Suche nach einem Objekt sind, ist die Zinsentwicklung natürlich bitter. Sie müssten Kompromisse bei Lage oder Größe des Eigenheims in Kauf nehmen oder neu rechnen, ob sie sich die Monatsrate leisten können und wollen. Aber insgesamt wird noch keine Kaufzurückhaltung am Markt festgestellt.

Dafür sind Immobilien nach wie vor zu attraktiv, gerade in der jetzigen Inflationsphase. Aus der Finanzierungsabwicklung hört man, dass noch immer das nötige Eigenkapital der limitierende Faktor sei, nicht die Monatsrate. Denn mit den immer höheren Immobilienpreisen müssten nicht nur die ebenfalls steigenden Erwerbsnebenkosten selbst gezahlt werden. In bestimmten Konstellationen fordern die Banken darüber hinaus noch zusätzliches Eigenkapital. Dies lies sich aber schon in den letzten Jahren beobachten, dass Banken nicht mehr undifferenziert jede Preissteigerung mitfinanzieren.

Die Nachfrage nach Anschlussfinanzierungen hat dagegen deutlich zugenommen und auch Immobilienbesitzer, deren Anschlussfinanzierung erst in ein, zwei oder drei Jahren ansteht, informieren sich zurzeit über ihre Möglichkeiten und vergleichen die aktuellen Angebote. Damit können alle Optionen ausgeschöpft werden, denn wer erst drei oder sechs Monate vor Ablauf der Zinsbindung aktiv wird, verpasst unter Umständen den individuell besten Zeitpunkt. Denn unabhängig von der Zinsbindung können Kreditnehmer zehn Jahre nach Auszahlung ihr Darlehen kostenfrei kündigen und derzeit immer noch auf einen günstigeren Tarif umsteigen.

Zum anderen sind angesichts vermutlich weiter steigender Zinsen Forward-Darlehen zurzeit extrem beliebt. Damit lassen sich gegen einen Zinsaufschlag die jetzigen Zinsen für die Zukunft festschreiben. Der Aufschlag für diese Zinssicherheit für bis zu fünf Jahre im Voraus beträgt rund 0,2 Prozentpunkte pro Jahr, wobei viele Finanzierungsinstitute diesen erst ab dem 13. Monat berechnen.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend steigend

langfristig: schwankend steigend

Zinskommentar April 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Russland-Ukraine-Krieg sorgt für steigende Rohstoffpreise

Reifenwechsel im Frühjahr – Die Sommerreifen vor dem Radwechsel überprüfen

DAX 40 – Eine Revolution oder ein Rohrkrepierer?