Die Kapitalmärkte standen im April 2022 heftig unter Druck. Durch stark steigende Zinsen, neue Covid-19-Lockdowns in China, weiter steigende Preise, zunehmende Rezessionssorgen und der anhaltende Krieg in der Ukraine sorgten dafür, dass der globale Aktienindex MSCI World um -8,4 Prozent abstürzte. So waren Wachstumswerte nicht nur durch den rasanten Anstieg der Renditen langlaufender Staatspapiere belastet, sondern auch durch schwache Ergebnisse einiger US-Technologieunternehmen wie Netflix, Amazon oder PayPal. Die Diskussionen über ein Embargo von russischem Öl und Gas zeigten jedoch Wirkung: Je stärker die Abhängigkeit von russischen Energierohstoffen ist, desto höher fielen meist die Aktienmarktverluste der Länder aus.

Entwicklung der Anlagemärkte im April 2022

Wachstumswerte gaben bei ihren Kursen nach, da diese nicht nur durch den rasanten Anstieg der Renditen langlaufender Staatspapiere belastet wurden, sondern auch durch schwache Ergebnisse von bspw. Netflix, Amazon oder PayPal. Dies wirkte sich dahin gehend aus, dass der globale Index für Wachstumswerte mit -12 Prozent überproportional verlor.

Dies hatte auch Folgen für den weltweiten globalen MSCI World Index, der um -8,4 Prozent nach unten ging. Der NASDAQ Composite Index verlor mit -13,3 Prozent auch deutlich und die anderen amerikanischen Werte konnten sich diesem Trend nicht entziehen, was beim Dow Jones Industrial Average Index mit -4,9 Prozent zu buche schlug und der marktbreite S&P 500 Index musste mit -8,8 Prozent einen größeren Rückgang ertragen.

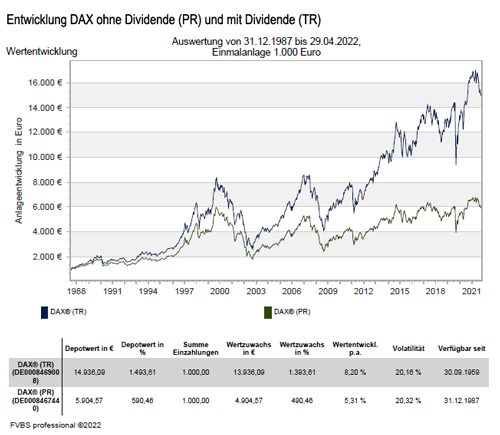

Die europäischen Börsen hielten sich dagegen etwas besser. So gab der Eurostoxx 50 Index nur -2,6 Prozent nach und der marktbreite europäische Stoxx Europe 600 Index sogar nur -1,2 Prozent. Auch in anderen einzelnen Ländern der Eurozone hielten sich die Rückgänge mit einer Brandbreite von -0,3 bis -3,1 Prozent ebenfalls in Grenzen. Die Thematik über ein Embargo von russischem Öl und Gas zeigten auch eine Wirkung: Je stärker die Abhängigkeit von russischen Energierohstoffen ist, desto höher fielen meist die Aktienmarktverluste der betroffenen Länder aus. So konnte sich der spanische Aktienindex IBEX 35 Index mit einem Plus von 1,6 Prozent positiv heraus stellen. Dagegen musste der deutsche DAX Index einen Rückgang von -2,2 Prozent hinnehmen, den Abhängigkeit von russischem Gas ist hier viel höher.

In Asien musste auch der chinesische Markt musste starke Kursrückgänge hinnehmen. Die Corona-Lockdowns belasten den Konsum, die Rohstoffpreise und die heimische Währung. Daraus folgte, dass die chinesische Wirtschaftsleistung nur noch um +4,8 Prozent stieg. Chinas Zentralbank versuchte, mit geldpolitischen Maßnahmen gegenzusteuern. Die geldpolitischen Lockerungen hatten jedoch ihren Preis: Der Renminbi erlitt im April 2022 den stärksten monatlichen Rückgang seiner Geschichte. Dies spiegelte sich auch im Hang Seng Index wieder, der einen Rückgang von -4,1 Prozent hinnehmen musste. Auch der NIKKEI 225 Index kam unter mit -3,5 Prozent unter die Räder.

An den Rentenmärkten bestimmte weiter die steigende Inflation und die daraus resultierenden Zinserhöhungen der Notenbanken das Geschehen. So zog die Inflationsrate in den USA im März auf 8,5 Prozent an, was den höchsten Stand seit 40 Jahren markierte. Die Marktteilnehmer spekulierten auf einen noch aggressiveren Zinserhöhungszyklus der Notenbank Federal Reserve System (Fed), was unter anderem zu einer kräftigen Aufwertung des US-Dollars führte. Dagegen verzeichnete der Euroraum im ersten Quartal noch ein geringes Wachstum der Wirtschaft. Auch hier machte sich die ausufernde Inflation inzwischen immer stärker bemerkbar. Unter dem Druck, auf die hohen Inflationszahlen zu reagieren, erklärte die Präsidentin der Europäische Zentralbank (EZB), dass die Geldhüter ihr Anleihekaufprogramm wahrscheinlich schon zu Beginn des zweiten Halbjahres beenden und die Zinsen vor Jahresende anheben werde.

Bei dem Rohstofflager kam es dagegen zu einer Ernüchterung: Angesichts der brachial aufkommenden Wachstumssorgen gab das Gros der Industrierohstoffe deutlich nach. Kupfer verbilligte sich um fast 6 Prozent, Aluminium sogar um über 12 Prozent und Nickel verlor 1 Prozent. Der Ölpreis schoss infolge der Diskussion um ein Embargo russischer Kohlenwasserstoffe wieder über die Marke von 100 US-Dollar je Fass.

Das Informationszeitalter steht vor einer nächsten Ausbaustufe

Nach dem Handelskrieg zwischen den USA und China, dem Ausbruch der Corona-Pandemie, folgt nun mit dem Ukrainekrieg der nächste Schlag gegen die wirtschaftliche Globalisierung der Welt. Durch gestörte Lieferketten und Engpässe bei Vorprodukten kann es zu drastischen Preiserhöhungen kommen. In Bereichen, die größtenteils auf Zulieferprodukte angewiesen sind, wie beispielsweise die Automobilproduktion, kommt es zeitweise sogar zum gesamten Stillstand der Produktionslinien. Dadurch sind Regierungen und Unternehmen gezwungen, auf die neuen Umstände zu reagieren. Für den Aufbau alternativer Bezugsquellen, wird einerseits Zeit benötigt und andererseits führt dies zu höheren Preisen. Verlässliche Lieferwege und eine Verbesserung der Versorgungssicherheit stehen für viele Branchen nun auf der Agenda. Um es auf den Punkt zu bringen: Das ganze ist nichts anderes als eine Umkehrung der Globalisierung. Die Folge dieser Entwicklung sind Effizienzverluste und damit höhere Konsumentenpreise. Unternehmen, die die höheren Preise nicht an ihre Kunden weitergeben können, werden den Geschäftsbetrieb mittelfristig einstellen müssen.

Das Fahrwasser für die Aktionäre wird flacher

Anleger, die in den letzten 10 bis 12 Jahren vom großen Erfolg der konsumentenorientierten Technologieunternehmen profitiert haben, kommen allmählich in ein flacheres Fahrwasser. Unternehmen wie Google, Apple, Facebook, PayPal oder Alibaba haben häufig große Anteile in Privatdepots. Die Merkmale dieser typischen Nasdaq-Titel haben sich in den letzten Jahren jedoch radikal gewandelt. Sie sind heute für einen Großteil der Gewinne in globalen Aktienindizes verantwortlich. Die Aussicht darauf, dass sie ihren Wachstumskurs der vergangenen Jahre fortsetzen, trübt sich jedoch zunehmend ein. Mittlerweile wird deutlich, dass diese Plattformen unter ihrer eigenen Größe leiden.

Oder anders ausgedrückt: Sie haben eine Dimension erreicht, die den Grenznutzen kleiner werden lässt, während die Kosten weiter steigen. Man spricht deshalb von negativen Skaleneffekten, denn der Konzern wird zunehmend wichtiger als das eigentliche Produkt. Aus Investorensicht wird die Kernfrage in den kommenden Jahren lauten, ob das verbleibende Wachstum den Rückgang der Bewertungsniveaus dieser Unternehmen überkompensieren kann. Trotz eines deutlichen Rückgang der Wachstumsgeschwindigkeit ist jedoch anzumerken, dass eine zunehmende Regulierung die Eintrittsbarrieren für mögliche Konkurrenz erhöht und den Fortbestand der bisherigen Geschäftsmodelle auf natürliche Weise schützt.

Was werden die FAANG-Aktien der nächsten zehn Jahre?

Die erste Phase des Informationszeitalters begann in den 1980er Jahren und nahm in den 90ern richtig Fahrt auf. Es ging um die flächenweite Einführung des PCs und darum die großen Unternehmen sowie Behörden und Regierungen mit Software auszustatten, Informationsflüsse zu digitalisieren und Daten zu speichern. Unternehmen wie Microsoft, SAP, Cisco, Dell, HP oder IBM waren maßgeblich an diesem Erfolg beteiligt. Die zweite Phase, welche in den 2000er Jahren begann, war die Verbreitung des Internets bei Konsumenten. Downloads von Ton- und Bildmaterial, Onlineshopping, Streaming, Informationsverbreitung in sozialen Netzwerken und die Einführung des Smartphones, waren die maßgeblichen Entwicklungen, die die Tech-Giganten von heute hervorbrachten.

Die Namen sind bekannt, jedoch haben die meisten Unternehmen der ersten Phase den Sprung in diese zweite bis heute andauernde Phase nicht geschafft. Microsoft ist eine von wenigen Ausnahmen. Die heutigen sogenannten Tech-Plattformen sitzen auf riesigen Gewinnen und haben durch ihre Oligopole eine stabile Position im Markt. Facebook und Google dominieren das Werbegeschäft, Amazon und Alibaba den Onlinehandel und Apple und Samsung den Smartphone-Markt. Doch nur wenige dieser heute dominanten Spieler werden auch in der dritten, gerade beginnenden Phase des Informationszeitalters erfolgreich sein.

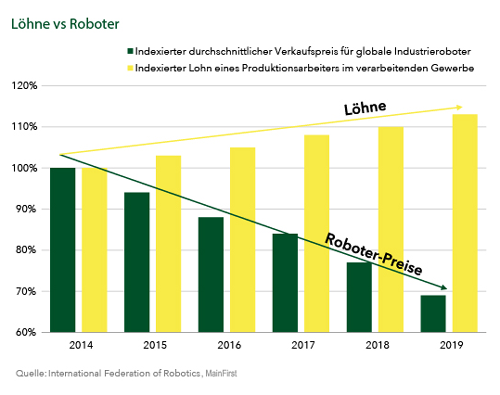

Die nächste Dekade wird das Zeitalter der Digitalisierung der Produktion, der nachhaltigen Energieerzeugung, dem Einsatz künstlicher Intelligenz in diversen Bereichen und der Elektrifizierung der Fortbewegung sein. Teile, die einst durch Menschen gefertigt wurden, werden in einem Stück aus dem 3D-Drucker kommen und Produktionshallen werden kaum noch von Menschen besetzt sein. Teslas Gigafabriken in Berlin und Shanghai machen es vor. Global gibt es mittlerweile mehr als 3 Millionen Industrieroboter, die tags und nachts, wochentags und am Wochenende im Einsatz sind. Tendenz stark wachsend. Erst seit einigen Jahren sind die uns zur Verfügung stehenden Computer dazu im Stande, die Rechenleistung zu liefern, die notwendig ist, um selbstlernende Systeme und Automationslösungen in Fabriken zu installieren.

Diverse Branchen werden vermehrt auf den Einsatz von Robotern setzen, ob Sportschuhe oder Autoteile, ob Kosmetikartikel oder Logistikprozesse. Die Corona-Pandemie und die durch den Russland-Ukraine-Krieg weiter verknappten Lieferketten sind der wahrscheinlich stärkste Katalysator dieser Entwicklung, den man sich vorstellen kann. Unternehmen, die ihre Produktion aufgrund von Lieferengpässen nun lokaler aufstellen, stehen jetzt deutlich höheren Lohnkosten gegenüber. Der Preis für Industrieroboter hat sich in den letzten Jahren hingegen mehr als halbiert.

Wer sind die Gewinner dieser nächsten technologischen Welle

Es geht um Rohstoffe. Rohstoffe, die notwendig sind, um zu automatisieren, grüne elektrische Energie zu erzeugen, diese zu speichern und zu verbrauchen. Dies sind Halbleiter sowie Werkzeuge, um Halbleiter herzustellen. Doch auch echte Rohstoffe wie Nickel, Kupfer und Lithium sind unumgänglich bei dieser nächsten Phase des technologischen Wachstums. Die Folge werden gigantische Batteriekonzerne sein, möglichst vertikal integrierte E-Auto-Hersteller, Automatisierungsspezialisten und Entwicklern von Computerchips. Auch die aufstrebenden Cloudunternehmen werden weiter stark wachsen und künstliche Intelligenz wird unumgänglich. Die Firmen, die es schaffen, diese neue Technologie sinnvoll zu nutzen, gewinnen an Bedeutung. Die aussichtsreichsten KI-Anwendungsfelder sind Datensicherheit, Kreditanalyse, Roboterproduktion, Medizin, Genanalyse, Logistik, Werbung, Energieerzeugung und Autonomes Fahren.

Die strukturellen Veränderungen erfordern eine besonders langfristige Ausrichtung bei der Kapitalanlage, die beispielsweise in den Anlagefonds MainFirst Global Equities Fund oder Allianz Thematica bereits heute umgesetzt werden. Damit werden Investmentthemen wie Auto der Zukunft, Cloud-Computing, Halbleiter, Künstliche Intelligenz und Automation berücksichtigt.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Unmittelbar nach dem Einmarsch von Russland in die Ukraine war die Unsicherheit über die Auswirkungen auf die Kapitalmärkte am größten. Der Fokus hat sich mittlerweile wieder auf die fundamentalen Faktoren, wie Wirtschaftsdynamik, Inflation und Geldpolitik, verlagert. Nach der Erholung im Dienstleistungssektor mit dem Abklingen der ersten Omikron-Welle werden die in den letzten Wochen deutlich gestiegenen Energiepreise und erneute Störungen in Lieferketten zu einem Nachlassen der Konjunkturdynamik im zweiten Quartal führen.

Auch ist weiterhin ein Einfluss der Corona-Pandemie auf das Wirtschaftsgeschehen vorhanden, wie die lokalen Lockdowns in China zeigen. Das mittelfristige Szenario eines positiven, aber verhaltenen Wachstums der Weltwirtschaft und einer Inflation im Rahmen der Notenbankziele (2 Prozent in der Eurozone und den USA) lässt positive Kapitalmarkterträge erwarten. Eine Positionierung die sich an den mittelfristig zu erwartenden fundamentalen Entwicklungen orientiert ist empfohlen, wobei angesichts höherer als üblicher Risiken, insbesondere der Inflation, aber auch Restrisiken im Zusammenhang mit dem Krieg in der Ukraine vorerst weiterhin eine neutrale Aktienallokation sinnvoll ist.

Für den Weg in Richtung einer wirtschaftlichen Normalisierung bleibt die Inflation die zentrale Unwägbarkeit. Der Anstieg der Inflation ist eine indirekte Auswirkung der Corona-Pandemie, die vor allem von einer extrem hohen Güternachfrage in den USA getragen wird und damit auch für die Zentralbanken weitgehend Neuland ist. Da die Korrektur bei den Wachstumstiteln bereits weit fortgeschritten ist, scheint der zentrale negative Faktor für die Börsenentwicklung in den vergangenen Monaten allmählich nachzulassen. Somit sind die Erholungschancen für die Börsen intakt, wobei die Aussichten für Europa und die USA ähnlich sind. Im Zuge der zu erwartenden Verknappung des weltweiten Rohstoffangebots durch die Russland-Sanktionen dürften die Energiepreise noch für einige Zeit hoch bleiben, wobei ein weiterer deutlicher Anstieg nicht als Hauptszenario anzusehen ist. Der Trend bei den Anleiherenditen bleibt in der Tendenz nach oben gerichtet, wobei steigende Renditen allmählich Anlagechancen eröffnen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Quelle: Bereich “Das Informationszeitalter steht vor einer nächsten Ausbaustufe“ von MainFirst GmbH

Anlagekommentar April 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Russland-Ukraine-Krieg sorgt für steigende Rohstoffpreise

Reifenwechsel im Frühjahr – Die Sommerreifen vor dem Radwechsel überprüfen

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB