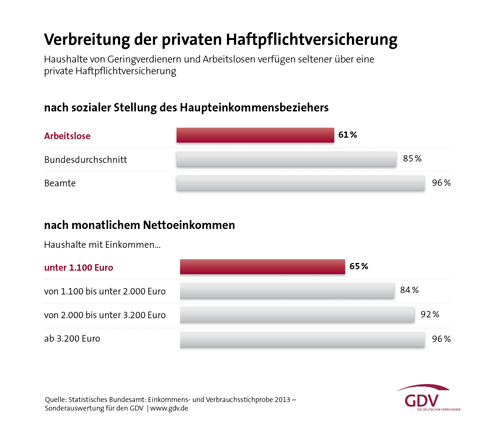

Im Jahr 2014 haben nach Angaben des GDV (Gesamtverband der Deutschen Versicherungswirtschaft e.V) rund 15 Prozent der deutschen Haushalte auf eine private Haftpflichtversicherung (PHV) verzichtet. Ein Leichtsinn, der schnell zum finanziellen Aus führen kann. Denn im Falle der Fälle haftet der Verursacher lebenslang in unbegrenzter Höhe. Und ein Schadensfall tritt manchmal schneller ein, als gedacht – aus Leichtsinn, Vergesslichkeit oder nach einer kleinen Unachtsamkeit. Vom Kleinkind- bis ins Rentenalter bietet eine Haftpflichtversicherung weltweiten Rundumschutz. Selbst die Stiftung Warentest empfiehlt: „Wer noch keine Privathaftpflichtversicherung hat, sollte unbedingt eine abschließen“.

Die wichtigste Versicherung garantiert Sicherheit im Fall der Fälle

Den Kern der Leistungen der privaten Haftpflicht bildet ihre Befreiungsfunktion. Das heißt: Im Falle eines Schadens befriedigt sie berechtigte Ansprüche. Die PHV hat darüber hinaus aber auch eine Prüfungsfunktion. Sie prüft also zunächst die Frage der Haftung. Sind Ansprüche unberechtigt, wehrt sie diese im Rahmen ihrer Rechtschutzfunktion ab – gegebenenfalls sogar vor Gericht.

Was leistet die private Haftpflichtversicherung

Wer schuldhaft einem anderen einen Schaden zufügt, ist durch das Bürgerliche Gesetzbuch (BGB) verpflichtet, Ersatz zu leisten. Unbegrenzt, ein Leben lang mit dem gesamten Vermögen! Diese Last kann ein einzelner nicht schultern. Eine Privathaftpflichtversicherungen ist deshalb ein zuverlässiger Schutzengel im Alltag und bietet Singles, Familien und Senioren eine umfassende Sicherheit im Schadensfall. Die Grundabsicherung für Personen-, Sach- und Vermögensschäden sollte pauschal mindestens 5 Millionen Euro betragen. Die Versicherer bieten heute meist 2 bis 3 Leistungsklassen an. Die Basisleistung ist im Regelfall nur eine Grundabsicherung. Hier fehlen wichtige Leistungen wie beispielsweise der Verlust fremder privater und beruflicher Schlüssel, Gefälligkeiten, Forderungsausfalldeckung oder Mitversicherung von deliktunfähigen Kindern. Deshalb sollte man nicht nur auf den Beitrag achten, sondern auch die Leistungen im Blick haben.

Alle Risiken lassen sich mit einer privaten Haftpflichtversicherung jedoch nicht abdecken

So brauchen Besitzer von Hunden und Pferden eine Tierhalterhaftpflichtversicherung und Bauherren eine Bauherrenhaftpflichtversicherung. Für Privatperson können beispielsweise die hier folgenden Bereiche relevant sein:

- Tierhaftpflichtversicherung ( für Hunde- und Pferdehalter)

- Bauherrenhaftpflicht (für Um- oder Neubaumaßnahmen)

- Haus- und Grundbesitzerhaftpflicht (z.B. aufgrund unterlassener Gehwegreinigung)

- Jagdhaftpflicht (für alle Jäger mit Jagdschein verpflichtend)

- Luftfahrthaftpflicht (Pflicht beim Betrieb von Luftfahrzeugen)

- Wassersporthaftpflicht (Pflicht für alle Wassersport-Fahrzeuge)

- Vereinshaftpflicht (für Schäden die direkt dem Verein zuzurechnen sind)

- Lehrer- bzw. Diensthaftpflicht

- Berufshaftplicht (z.B. Ärzte)

Diese Aufstellung hat keinen Anspruch auf Vollständigkeit, sondern wenden Sie sich bei Bedarf für eine Risikoanalyse an einen Fachmann.

Was sollte man im Schadensfall beachten

Ein Schadensfall sollte unverzüglich an den Versicherer gemeldet werden. Schildern Sie die Umstände, die zum Schaden geführt haben, wahrheitsgemäß und genau. Ganz wichtig: Geben Sie kein Schuldeingeständnis ab, da die Entschädigungsprüfung dem Versicherers obliegt. Der Versicherer kann bei einem Schuldeingeständnis die Leistung versagen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Privathaftpflicht – Ein regelmäßiger Vertragscheck ist zu empfehlen

Einbruch und Diebstahl – Einbruchschutzkampagne der Polizei