In vielen Regionen der Welt steigen derzeit die Inflationsraten. Daraus ergibt sich für Anleger:innen unter anderem die Frage, wie die unterschiedlichen Kapitalmärkte darauf reagieren werden und wie sie sich als Anleger:innen vor einem realen Kaufkraftverlust schützen können. Die zunächst gehegte Hoffnung, es könnte sich bei der steigenden Inflation um eine kurzfristige Folge steigender Rohstoffpreise handeln, weicht der Vermutung, dass uns eine erhöhte Inflationsrate auch mittel- und eventuell sogar langfristig beschäftigen wird. Im Folgenden werden die aktuellen Entwicklungen beleuchtet und der Frage nachgegangen, ob Aktien als Anlageklasse an Relevanz verlieren werden.

Federal Reserve System (Fed) und Europäische Zentralbank (EZB) planen weitere Leitzinsanpassungen noch in diesem Jahr

Die Federal Reserve System (Fed) hat es schon getan, die Europäische Zentralbank (EZB) wartet (noch) ab. Leitzinserhöhungen sind das Mittel der Wahl für die Notenbanken, um sich der stark gestiegenen Inflation entgegenzustemmen. Die Vorgehensweisen in den USA und in Europa weichen dabei aber stark voneinander ab. Woran das liegt und was die Zinsanpassungen für die Aktienmärkte bedeutet, wollen wir in diesem Newsletter näher beleuchten. Angesichts einer Inflation von immer noch 8,5 Prozent in den USA, sah sich die US-Zentralbank zum Handeln gezwungen. Am 4. Mai 2022 erhöhte die Federal Reserve den Leitzins um 0,5 Prozent. Die stärkste Anhebung seit 20 Jahren. Einen Schritt, den sich die US-Amerikaner wohl erlauben können. Trotz Corona und Ukraine-Krieg läuft die Wirtschaft gut, die Arbeitslosenzahlen sind relativ gering und die Löhne zogen zuletzt an.

Diese Faktoren haben in den Vereinigten Staaten allerdings eine Spirale in Gang gesetzt: Steigende Löhne sorgen für höhere Preise, die wiederum zu höheren Lohnforderungen führen. Die Federal Reserve versucht durch Ihre Zinspolitik nun genau diese „Lohn-Preis-Spirale“ zu stoppen. An den Terminmärkten wird zum Jahresende daher fest mit einem Zinsniveau von mindestens 2,75 Prozent gerechnet. Gleichzeitig soll die auf rund neun Billionen Dollar aufgeblähte Bilanz schrittweise abgebaut werden. Der Beginn dieser monumentalen Aufgabe ist bereits der Juni 2022. Anders als beispielsweise in Europa ist die Inflation in den Vereinigten Staaten nachweislich weniger durch die steigenden Energiepreise nach oben getrieben worden. Rechnet man die Preise für Energie und Nahrungsmittel aus der Betrachtung heraus, erhält man für die USA immer noch einen Wert von 6,5 Prozent. Diese „Kerninflation“ liegt in Europa bei 3,5 Prozent.

Wege zur Inflationsbekämpfung in den USA und Europa unterscheiden sich

Der im Vergleich zu den USA hohe Anteil von Energiekosten für Verbraucher in Europa, vergrößert aber auch das Dilemma für die EZB. Eine Erhöhung der Zinsen würde nämlich nicht nur hochverschuldete Staaten wie Italien oder Portugal in Bedrängnis bringen, sie hätte mittelfristig auch keinen entscheidenden Einfluss auf die hohen Energiekosten. Der „Zinseffekt“ auf die Inflation könnte also geringer ausfallen als gehofft. Nichtsdestotrotz hat die Chefin der Europäischen Zentralbank (EZB), Christine Lagarde, kürzlich klargestellt, dass die Zinsen erst dann steigen werden, wenn das Anleihekaufprogramm beendet ist.

Dies könnte womöglich schon im Juli der Fall sein, kündigte EZB-Direktorin Isabel Schnabel an. “Wir sehen eine Verbreiterung des Inflationsdrucks”, warnt Schnabel. Sie hält sogar die Entstehung einer Lohn-Preis-Spirale wie in den USA für möglich. „Es steht außer Zweifel, dass höhere Lohnforderungen kommen würden, wenn die Inflation längere Zeit hoch bleibt“, meint Schnabel. Deshalb “müssen wir verhindern, dass sich die hohe Inflation in den Erwartungen festsetzt.“ Es ist aber durchaus vorstellbar, dass sich Lagarde mit einem Zinsschritt bis zum Herbst Zeit lässt – vor allem, wenn der Ukraine-Krieg weiter eskaliert und die europäische Wirtschaft belastet. Ökonomen rechnen derzeit mit drei kleinen Zinserhöhungen in diesem Jahr. Den Prognosen zufolge könnten die Leitzinsen bis zum Jahresende bei 0,75 Prozent liegen. Wer etwas über die unmittelbaren Folgen steigender Zinsen auf einzelne Aktienmärkte erfahren möchte, braucht sich nur den US-Markt über die letzten Monate anzuschauen.

Technologie-Branche ist derzeit am meisten betroffen – „langweilige“ Basiswerte bleiben stabiler

Zunächst fällt dabei auf, dass insbesondere Technologie-Werte, aber auch Kryptowährungen, negativ betroffen waren. Der techlastige Index „Nasdaq 500“ fiel allein seit Jahresanfang um beinahe 30 Prozent. Zum Vergleich: Der deutsche Aktienindex DAX ging im gleichen Zeitraum „nur“ um weniger als die Hälfte zurück! Hintergrund der starken Verluste ist die große Abhängigkeit der Bewertungen von den traditionell hohen Gewinnerwartungen der Technologie-Branche. In einem Umfeld steigender Zinsen fallen diese weniger stark ins Gewicht und die Bewertungen der schnell wachsenden Unternehmen fallen. Nach der gleichen Logik gehören insbesondere Value-Titel oft zu den Gewinnern eines Zinserhöhungszyklus. Im Gegensatz zu Wachstums-Aktien sind deren Bewertungen nicht so stark von Zinserhöhungen abhängig und werden daher auch weniger von Notenbankentscheidungen beeinflusst. Als besonders robust gegen steigende Zinsen haben sich auch Branchen wie Banken, Versicherungen, Energie, Infrastruktur, Reisen und Rohstoffe gezeigt. Einige davon wurden zuletzt zu den Pandemieverlierern gezählt und könnten nun einen doppelten Kursschub erhalten.

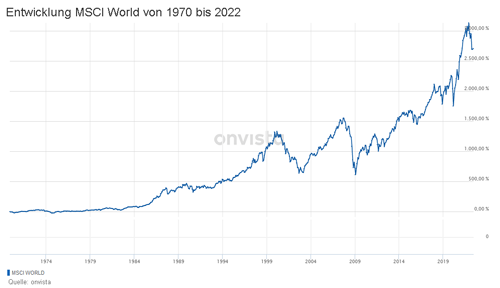

Betrachtet man die historische Entwicklung von Aktienkursen nach den Zinserhöhungsschritten der letzten 30 Jahre, relativiert sich der Einfluss der Notenbank-Entscheidungen für Aktieninvestments grundsätzlich: Im Durchschnitt fiel der breit aufgestellte „MSCI World“ als Reaktion auf Fed-Leitzinserhöhungen für etwa 30 Tage. Bereits nach 50 Tagen waren diese Verluste aber schon wieder aufgeholt und die Märkte legten in der Folge deutlich zu. Zinserhöhungen bedeuten also nicht zwingend eine Zäsur für die Aktienmärkte, sondern lösten in der Vergangenheit nur kurzfristig Pessimismus bei Anlegern aus. Auch für dieses Jahr zeichnet sich ab, dass der weitere Verlauf des Krieges in der Ukraine der wichtigere Treiber für die Aktienkurse sein wird. Eine Entspannung des Konflikts und sinkende Rohstoffpreise würden sicherlich die Kurse beflügeln, aber auch Druck von der Europäischen Zentralbank nehmen und voraussichtlich zu einer langsameren Zinswende führen. Die Märkte bewegen sich in 2022 damit weiter in der Taktung der Geopolitik.

Fazit

Die Zinserhöhungen der Notenbanken sind überfällig und bei den aktuellen Verbraucherpreisen auch nicht mehr vermeidbar. Für Anleger sollte dies allerdings kein

Grund sein, um überstürzt Aktienquoten in den Portfolios zu verringern. Im Vergleich zu anderen Anlageklassen (Tages-, Festgeld, Kryptowährungen oder Anleihen) bleibt der Ausblick für Aktien weiter attraktiv. Bei der Auswahl von Regionen und Branchen sollte

die Zinsentwicklung aber trotzdem eine Rolle spielen. Gerade die stärkere Gewichtung von Value-Titeln sowie eine breite Streuung auf verschiedene Regionen mit unterschiedlichem

Zinsumfeld halten wir aktuell für eine vielversprechende Strategie.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2022

So kann das Haus gewittersicher gemacht werden

Die vier Lebensabschnitte zum Vermögensaufbau für den Ruhestand