Die US-Notenbank Federal Reserve System (Fed) hat wie erwartet den Leitzins um 0,75 Prozent erhöht und auch gleich weitere Zinsanhebungen signalisiert. Die Inflationsrate stieg in den USA stärker als erwartet wurde auf ein 40-Jahreshoch von 8,6 Prozent. In der Eurozone wurde ein gleichstarker Preisanstieg registriert. Dadurch kamen in der Eurozone wieder alte Ängste vor einem Auseinanderbrechen der Währungsgemeinschaft auf. Denn der Kreditaufschlag für das stark verschuldete Italien erhöhte sich so stark, dass die Rendite langlaufender italienischer Staatspapiere kurzzeitig die 4 Prozent-Marke überschritten hatte. Auch Spaniens zehnjährige Staatspapiere rentierten mit 3 Prozent ebenfalls deutlich höher als bisher.

Die Europäische Zentralbank (EZB) beraumte wegen der derzeitigen Situation kurzfristig eine Notfallsitzung ein. Als Resultat stellt die EZB ein neues Anti-Fragmentierungstool zur Dämpfung übermäßig starker Ausweitungen der Kreditaufschläge vor. Von den Marktteilnehmern wurde diese Maßnahme jedoch nicht als nachhaltig angesehen. Im Juli 2022 soll es eine erste Zinserhöhung der EZB geben, gefolgt von einem potenziell größeren Zinsschritt im September 2022. Mit diesen Ankündigungen folgt man der britischen Zentralbank , die den Leitzins auf 1,25 Prozent anhoben hat und der Schweizer Notenbank, die ihren Leitzins überraschend um 0,5 Prozent auf minus 0,25 Prozent erhöhte.

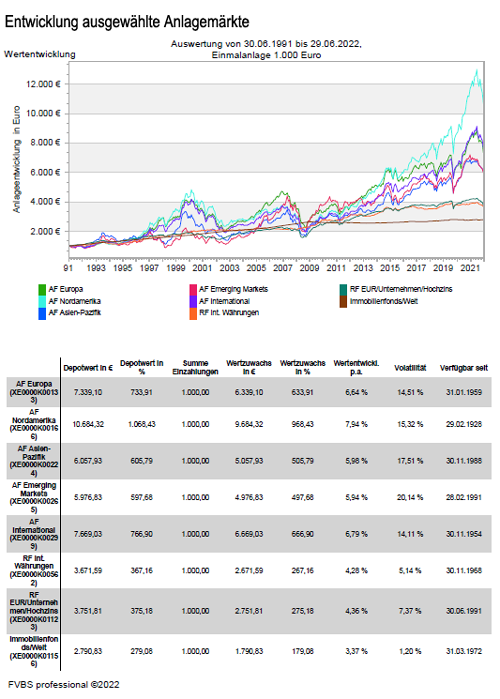

Entwicklung der Anlagemärkte im Juni 2022

Die Kapitalmärkte wurden im Juni von starken Verlusten geprägt. Die Ängste vor einer globalen Rezession, unvermindert steigende Inflationsraten, der aggressive geldpolitische Kurs der westlichen Zentralbanken und der andauernde Krieg in der Ukraine ließen Aktien-, Anleihen- und Rohstoffmärkte einbrechen.

In diesem Zuge kam der weltweite MSCI World Index mit -8,8 Prozent in US-Dollar gerechnet unter die Räder und in Euro umgerechnet lag der Verlust bei nur bei -6,4 Prozent. Dies lag daran, dass die US-Währung infolge der aggressiven Zinserhöhung von der amerikanischen Zentralbank Federal Reserve System (Fed) und der zögerlicheren Haltung der Europäischen Zentralbank (EZB) gegenüber dem Euro kräftig aufwertete. Sowohl in Nordamerika als auch in Europa sind die Verluste bei den Aktienwerten massiv ausgefallen. So verlor der marktbreite US-S&P 500 Index -8,4 Prozent und der europäische Stoxx Europe 600 Index gab um -8,2 Prozent nach.

So gingen besonders in jenen europäischen Volkswirtschaften, die stark vom russischen Gas abhängen, die Leitindizes überproportional in die Knie. Deutschlands (-11,2 Prozent), Italiens (-5,2 Prozent) und Österreichs (-13,4 Prozent) Aktienmärkte haben dadurch prozentual zweistellig verloren. Dagegen konnten sich chinesische Aktien dem Abwärtstrend entziehen. Nach den monatlich fallenden Kursen haben Chinas Aktienindizes scheinbar einen Boden gefunden. Nachdem eine Reihe von Corona-Restriktionen beendet wurden und die chinesische Regierung massive wirtschaftspolitische Unterstützung ankündigte, konnte beispielsweise der Shanghai Composite um +6,7 Prozent ansteigen. Der japanische NIKKEI 225 Index war dagegen mit einem Rückgang von -3,2 Prozent auf der Verliererseite.

An den globalen Rentenmärkten verlief die Entwicklung im Juni 2022 nicht minder dramatisch. So die Rendite der zehnjährigen deutschen Staatsanleihen in der Spitze um 75 Basispunkte auf 1,9 Prozent an und lag dann am Ende des Monats aber nur noch bei 1,3 Prozent. Die Kurse der US-Staatspapiere mit einer langen Laufzeit verloren ebenfalls dramatisch. Die Rendite stieg auf 3,5 Prozent und war dann zum Monatsende bei knapp über der 3 Prozent-Marke. Je risikoreicher die entsprechenden festverzinslichen Anleihen waren, desto stärker fielen die Verluste aus. So verloren amerikanische Unternehmensanleihen mit guter Qualität -3,4 Prozent, die europäischen Pendants gingen mit -3,6 Prozent nach unten. Dazu kam, dass verstärkt durch die Sorgen vor einem wirtschaftlichen Abschwung es bei US-Hochzinsanleihen sogar über -7 Prozent abwärts ging.

Besonders hart wurden die Rohstoffpreise getroffen. Bei den Industriemetallen und Agrarrohstoffen hatten sich im bisherigen Jahresverlauf infolge vielfältiger Angebotsstörungen die Preise bereits auf einem höheren Niveaus positioniert. Jetzt erfuhren diese Anlageklassen aber mit Blick auf eine drohende Rezession und der Erwartung einer einbrechenden Nachfrage massive Abgaben. So verlor der Weizenpreis fast 20 Prozent und der Preis für Kupfer, welcher als Indikator für das Wirtschaftswachstum gilt, brach 12,6 Prozent ein. Das Rohöl notierte mit 5,5 Prozent niedriger und Gold konnte sich dagegen trotz der massiven Aufwertung des US-Dollars mit nur minus 1,6% gut behaupten, weil die geopolitischen Risiken und der Crash der konkurrierenden Kryptowährungen, der Bitcoin sackte unter die Marke von 20.000 US-Dollar, die Suche nach Sicherheit befeuerten.

Die strukturellen Trends sind weiter intakt

Technologiewerte genossen lange ein besonderes Umfeld: Bei äußerst niedrigen Zinsen ließ sich Wachstum leicht finanzieren, Wachstum rangierte vor Profitabilität, und Corona beschleunigte die Digitalisierung ganzer Sektoren und Lebensbereiche. Für die Investoren waren diese in dieser Konstellation die Lieblinge in der Anlagestrategie. Doch seit Anfang 2022 hat sich dies grundlegend geändert. So sind die strukturellen Treiber, vor allem die Digitalisierung, nicht verschwunden, aber der monetäre Rückenwind hat sich durch die Zinswende in Gegenwind verwandelt: Denn das Wachstum zu finanzieren kostet jetzt mehr.

Außerdem bestehen darüber hinaus zunehmend geopolitische Risiken. In dieser Situation geht es vielen Investoren eher um Profitabilität als um Wachstum. Der Markt passt sich somit aktuell an dieses neue Umfeld an. Der NASDAQ 100 Index, welcher die Entwicklung der 100 größten US-Technologieunternehmen abbildet, hat seit Jahresanfang gut -31 Prozent Rückgang hinnehmen müssen und der S&P 500 Index, der Aktienindex der 500 größten US-Unternehmen, musste dagegen „nur“ -21 Prozent verbuchen.

Für Techunternehmen gilt jetzt die Wachstumserwartungen herunterzuschrauben

Derzeit macht sich die Kombination aus Inflation und schlechter Verbraucherstimmung in vielen Technologiesegmenten bemerkbar. Unternehmen, welche eine starke Basis aus den Corona-Jahren gebildet hatten und stark gewachsen sind, müssen nun ihre Prognosen für das laufende Jahr zurücknehmen. Hier sind vor allem Unternehmen aus dem E-Commerce-, Social-Media- und Werbesegment zu nennen, deren Wachstumsraten zurückgehen. Deshalb prüfen auch viele Technologiekonzerne und Startups nun erstmals Kostensenkungsoptionen. So werden Neueinstellungen erst einmal aufgeschoben oder einzelne Mitarbeiter werden sogar entlassen.

Bei den Techunternehmen gewinnen Fusionen und Übernahmen an Fahrt

Durch den aktuellen Abverkauf und die somit deutlich günstigeren Bewertungen in einer Branche, in der strukturell zugrundeliegende Trends intakt sind, könnten sich nun Fusionen und Übernahmen häufen. Auf dem Höhepunkt der Dotcom-Blase hatten die Technologiewerte im S&P 500 ein Kurs-Gewinn-Verhältnis (KGV) von 62,3, das heutige KGV im Nasdaq 100 liegt dagegen bei 24,1. Dieser Vergleich zeigt, dass die Tech-Werte besser aufgestellt sind als früher und durch die wirtschaftlich guten Jahre auch gewisse Cash-Polster aufgebaut haben, um in schlechteren Zeiten Liquidität für Aktienrückkäufe, Dividenden oder Zukäufe zu haben.

Die Nachfrage nach Cybersicherheitslösungen wächst stark an

Unternehmen, welche sich auf Cybersecurity spezialisiert haben, sind im Technologiesektor besonders attraktiv. Denn durch die wachsende Digitalisierung der Unternehmen und dem aktuellen Ukraine-Konflikt hat sich weltweit auch die Anfälligkeit für Cyber-Attacken erhöht. Früher mussten Unternehmen in einen analogen Werkschutz investieren, um ihr Warenlager zu schützen, dagegen brauchen sie heute digitale Sicherheitssysteme. Deshalb wird die Nachfrage an Cyber-Security-Lösungen mindestens genauso so stark steigen wie die Digitalisierungsrate in den Unternehmen, um einfach das geistiges Eigentum zu schützen.

Der Cloud- und Softwaresektor boomt

Auch für Cloud- und Software-Anbieter gibt es aktuell spannende Investitionsmöglichkeiten, da sich diese oft durch hohe Margen und wiederkehrende Umsätze auszeichnen. Der Trend zur Cloud ist weiter ungebrochen und hat sich zuletzt sogar noch einmal beschleunigt. Früher haben Unternehmen ihre Server oft selbst betrieben, heute greifen sie nun für die Cloud fast ausschließlich auf externe Anbieter zurück. Dies bietet den Vorteil, dass Kapazitäten nicht lokal bereitgestellt werden müssen und bei Bedarf einfach angepasst werden können. Die Kosten für das Betreiben oder die Anschaffung der eigenen Server entfallen, wodurch auch Softwarewerte weiter Potenzial haben könnten.

Dazu kommt, dass die Umstellung vom Kaufen aufs Abonnieren von Software – Stichwort „Software as a Service“ (SaaS) – eine der großen Veränderungen der vergangenen Jahre war. Die Kunden haben früher individuell eine Softwarelizenz gekauft und lokal installiert. Heute nutzen Unternehmen oder Privatpersonen eine Anwendung über das Internet und zahlen für die Nutzung, nicht für das Programm selbst. Updates und Wartung der Software entfallen, und das Unternehmen, das SaaS-Service zur Verfügung stellt, erhält eine monatliche Gebühr. Die Vorteile sind kalkulierbare, wiederkehrende Einnahmen, ein stabiler Cashflow und dauerhafte Kundenbindungen, aber auch eine gewisse Abhängigkeit.

Einige Softwareunternehmen, darunter Adobe, Salesforce, Intuit oder Autodesk können über 90 Prozent ihrer Umsätze als wiederkehrend verbuchen. Solche verlässlichen Einnahmen sind für Investoren gerade dann interessant, wenn die konjunkturelle Lage ungewiss ist.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Auf der Grundlage eines mittelfristigen konstruktiven Szenarios für die Weltwirtschaft, wie tiefe, aber positive reale Wachstumsraten und einer Inflationsrate im Rahmen der Ziele führender Zentralbanken von 2 Prozent, bietet sich für mittelfristig orientierte Anleger aktuell eine etwa neutrale Aktienallokation mit einem Depotanteil 50-60 Prozent an. Allerdings ist für die kommenden 6 bis 12 Monate das Szenario der Bandbreite wesentlich größer als üblich. Insbesondere scheinen aus heutiger Sicht die Rückschlagsrisiken mindestens ebenso ausgeprägt zu sein wie die Erholungschancen, was für kurzfristig orientierte Anleger eine gewisse Zurückhaltung bedeutet.

Ebenso sollten Neuanlagen gestaffelt getätigt werden, nach Rückschlägen kann zugekauft werden. So dürfte sich die US-Börse mittel- und längerfristig gut entwickeln, derzeit besteht aber eine gewisse Präferenz für Europa. Katalysatoren für eine Outperformance der Schwellenländer Asiens oder Japans sind derzeit kaum erkennbar. Bezüglich Marktsegmente spricht viel für eine leicht defensive Branchenallokation und zumindest eine Marktgewichtung der Value Branchen (u.a. Finanzwerte, mit einem Fokus auf Versicherungen, Energie, Telekommunikation und generell Unternehmen mit überdurchschnittlicher Dividendenrendite).

Bei Rentenpapieren sollte man nicht weiter untergewichtet sein, da sich mit den gestiegenen Renditen Chancen und Risiken nun etwa die Waage halten. Mittlerweile sind auch in Europa und in fast allen Märkten und Laufzeitensegmenten, die Renditen positiv. Aufgrund konjunktureller Unsicherheiten und positiver Renditen bei Staatsanleihen sollten Unternehmensanleihen gegenüber Staatsanleihen nicht mehr bevorzugt werden. Aktuell muss man weiterhin von hohen Rohstoff- und Energiepreise ausgehen, wobei ein erneuter deutlicher Anstieg nicht dem Hauptszenario entspricht. Der Rohstoffsektor, beispielsweise Aktien von Erdöl- und Erdgasunternehmen, bieten sich weiterhin zur Diversifikation der Anlagestrategie an.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Die strukturellen Trends sind weiter intakt“ von DJE Kapital AG

Anlagekommentar Juni 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigende Zinsen – Was bedeutet dies für die Aktienmärkte?

Wie viel Eigenkapital ist bei einer Baufinanzierung erforderlich?

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2022