Die Fed hat Ende August das Resultat der Überarbeitung ihrer geldpolitischen Strategie bekanntgegeben. Demnach wird künftig auf eine präventive geldpolitische Straffung bei einem angespannten Arbeitsmarkt verzichtet, solange die Inflation nicht steigt. Zudem wird das 2 Prozent-Inflationsziel als Mittelwert interpretiert, um die langfristigen Inflationserwartungen am Markt im Rahmen des 2 Prozent-Ziels zu verankern. Somit stehen die Änderungen im Einklang mit dem Umfeld der letzten Jahre, in denen trotz einer rekordtiefen Arbeitslosenrate kaum ein Inflationsdruck zu merken war. Zusammengefasst dürfte deshalb die Neuausrichtung der Fed dazu führen, dass die Fed-Zinsen noch für einige Jahre auf den aktuell sehr niedrigen Niveaus verbleiben werden.

Entwicklung der Anlagemärkte

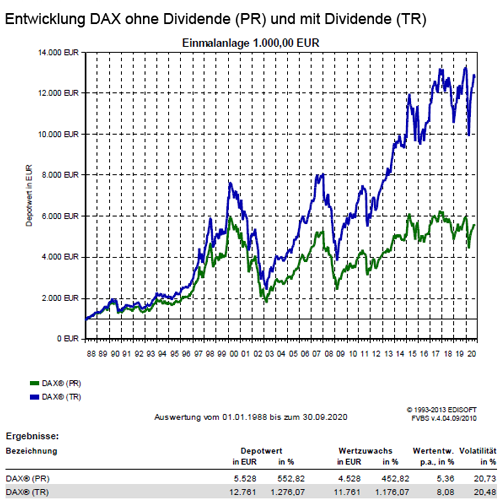

Die Börsen haben also im September die längst fällig gewesene Marktkorrektur abgeliefert. Da der September statistisch gesehen zu den schwächsten Börsenmonaten des Jahres zählt, war dies auch so zu erwarten gewesen. Dabei haben vor allem die hoch gehandelten Technologieaktien kräftig korrigiert, während zyklische Werte besser bestehen konnten. So lag der Technologieindex NASDAQ 100 Index zeitweise über 10 Prozent unter seinem zum Monatsanfang markierten Allzeithoch und beendete den September schließlich mit einem Minus von 5,7 Prozent. Aufgrund der hohen Gewichtung von Technologiewerten im US-Aktienindizes S&P 500 Index verlor dieser auch 3,9 Prozent. Die europäischen und asiatischen Pendants konnten sich etwas besser behaupten, so dass der Eurostoxx 50 Index nur um 2,4, der deutsche DAX Index um 1,4 Prozent, der britische FTSE 100 Index um 1,6 Prozent nachgaben und der NIKKEI 225 Index sogar im leichten Plus mit 0,2 Prozent landete. Der weltweite MSCI World (EUR) schloss dementsprechend auch mit einem Minus von 2,4 Prozent.

Zum Monatsende konnten jedoch die fortschreitende Erholung Chinas, die anhaltende Verbesserung der Unternehmens- und Konsumentenstimmung und hervorragende Zahlen vom US-Immobilienmarkt die Abwärtsbewegung aufhalten. An den Rentenmärkten gab es dagegen ein spiegelbildliches Bild, wobei die zehnjährige deutsche Staatsanleihen um 0,13 Prozent deutlich niedriger bei -0,52 Prozent rentierte. Bei den langlaufenden US-Staatsanleihen sank dagegen die Rendite kaum merklich um drei Basispunkte. Die US-Notenbank Federal Reserve System (Fed) änderte zwar wie erwartet ihre Inflationsstrategie, wodurch die Geldhüter nun ein durchschnittliches Inflationsziel von zwei Prozent im Blick haben, was mehr Flexibilität bei kurzfristigen Abweichungen bietet. Die Mehrheit der Fed-Mitglieder geht mittlerweile davon aus, dass es bis Ende 2023 zu keiner Leitzinserhöhung kommt. Allerdings reagierten jedoch die Marktteilnehmer enttäuscht darauf, dass der Präsident Jerome Powell trotz der Warnungen vor einer schwächeren Wirtschaftserholung und der erneuten Aufforderung an die Politik, dass die Wirtschaft fiskalisch unterstützt werden muss, keine Aufstockung der Anleihekäufe anvisierte. Dagegen gab es bei der Europäische Zentralbank (EZB) keine geldpolitischen Änderungen. Allerdings betonte das EZB-Mitglied Philip Lane, dass für die Notenbank der Euro-Wechselkurs durchaus wichtig sei.

Was könnten die US Präsidentschaftswahlen für die Aktienmärkte bringen

Es gibt dabei die drei möglichen Grundszenarien lauten:

- Donald Trump wird wiedergewählt

- Joe Biden gewinnt klar

- Donald Trump wird die Wahl anfechten und führt endlose Verfahren vor Gericht

Dann wäre im letzten Fall die aktuelle Sprecherin des Repräsentantenhauses Nancy Pelosi die Interimspräsidentin, bis alle Verfahren abgeschlossen sind. Dies ist in der US Verfassung so vorgegeben, denn sie ist nach dem Präsidenten und dem Vizepräsidenten die nächste Instanz in der Nachfolgereihung für den US-Präsidenten. Wenn es dazu kommen würde, wäre dies ein durchaus interessantes Szenario für die amerikanische Politik. Grundsätzlich muss man feststellen, dass sich Wahlanfechtungen für die Stimmung an den Finanzmärkten nicht günstig auswirken, weil sie naturgemäß eine Menge Unsicherheit mit sich bringen.

Ein Wahlsieg von Donald Trump gilt als günstig für die Börsen. Im Falle eines Wahlsieges von Joe Biden wird beispielsweise nach Ansicht von Goldman Sachs eine kurzfristige negative Marktreaktion zu erwartet. Dennoch werden auch in diesem Fall keine mittelfristigen oder langfristigen negativen Folgen auf die Kursentwicklung an den Finanzmärkten befürchtet. Auch die von Joe Biden oftmals als negativ beurteilte geplante Einkommensteuererhöhung würde ohne dies erst ab einem Jahreseinkommen von USD 400.000 wirken und somit die für den Konsum so bedeutende Mittelschicht nicht betreffen.

Die heiße Phase des Wahlkampfes hat begonnen…

Dass Donald Trump eine sehr enthusiastische Fangemeinde besitzt, ist wohl jedem mittlerweile hinlänglich bekannt. So hält er auch weiterhin zahlreiche Wahlkampfveranstaltungen vor Ort ab und lässt sich dabei gebührend feiern. Ob das in der Corona-Pandemie so durchgehalten werden kann, muss abgewartet werden. Joe Biden ist da wesentlich zurückhaltender, was Donald Trump in diesem Punkt durchaus Vorteile bringt. In der weiteren Wahlauseinandersetzung könnte auch das Thema „Fracking“ ein wichtiger Punkt werden. Denn diese umwelttechnisch fragwürdige Art der Rohölgewinnung hat vor allem in den Bundesstaaten Pennsylvania und New Mexico eine große Bedeutung und Joe Biden aktuell noch keine klare Position bezogen hat, ob er Fracking gesetzlich verbieten würde oder nicht. Dies ist deshalb besonders wichtig, weil die Fracking Industrie in der Zwischenzeit für einen erheblichen Teil der Arbeitsplätze in diesen beiden Bundesstaaten sorgt. Dagegen hat Donald Trump in Anbetracht der Unruhen der letzten Monate immer wieder betont, dass er für die öffentliche Sicherheit die beste Wahl wäre. Nunmehr hat er seine Strategie verändert und behauptet nun, dass er der Beste wäre, um die wirtschaftliche Erholungsphase in den USA anzuführen.

In diesem Zusammenhang ist es allerdings eine interessante Tatsache, dass gerade in den wichtigen „Swing States“ Joe Biden mit dem einsammeln von Spenden für den Wahlkampf sehr erfolgreich ist. Donald Trump muss dagegen derzeit mit einem rückläufigen Spendenaufkommen kämpfen. Allerdings kann auch Donald Trump Pluspunkte aufbieten, beispielsweise mit der Tatsache, dass er nunmehr durchsetzen konnte, dass in den USA wieder Football gespielt werden kann. Das ist für den amerikanischen Nationalsport und somit für weite Teile der Bevölkerung eine ganz wichtige Sache. Auch das derzeit sehr aktuelle Thema der Nachbesetzung der durch das Ableben der von Ruth Bader Ginsburg vakant gewordenen Richterstelle im US-Höchstgericht spielt Donald Trump in die Karten. Dies vor allem deshalb, da dem US-Höchstgericht im Falle einer Anfechtung der US-Wahlen eine entscheidende Rolle zukommen wird. Donald Trump will deshalb die Nachbesetzung durch seine Kandidatin Amy Coney Barrett unbedingt noch vor dem Wahlurnengang durchziehen.

Zusammenfassend kann man deshalb feststellen, dass in der Summe der oben geschilderten Faktoren Donald Trump derzeit wohl einen gewissen Vorteil im Präsidentschaftsrennen hat. Dagegen führt in den Meinungsumfragen derzeit Joe Biden, was allerdings bei der letzten Präsidentenwahl bei Hillary Clinton auch so war und Donald Trump dennoch gewonnen hat.

Was ist nun für die Börsen das beste Wahlergebnis?

Unabhängig der Person ist das beste Wahlergebnis für die Börsen ein klarer Wahlsieger. Dann können sich die Wertpapiermärkte wieder völlig ihren Themen widmen, nämlich der Entwicklung der Volkswirtschaft und der Unternehmensgewinne. Daher würde eine endlose gerichtliche Auseinandersetzung einer positiven Kursentwicklung für den Rest des Jahres sicherlich abträglich sein, denn traditionell ist das letzte Quartal eines Jahres das stärkste.

Ein Blick auf die aktuellen Anlagestrategien

Hauptsächlich die Kurse von Aktien und etwas weniger ausgeprägt jene von Unternehmensanleihen haben sich in den letzten Monaten als Folge von zusehends weniger negativen fundamentalen Entwicklungen und reduzierten Unsicherheiten deutlich erholt. Deshalb haben sich viele Aktienbörsen von den zuvor erlittenen Einbrüchen mittlerweile fast gänzlich erholt. Allerdings bleibt die Corona-Pandemie das weiterhin bestimmende Thema an den Finanzmärkten. Die unlängst gestiegenen Spannungen zwischen den USA und China dürften wohl hauptsächlich den anstehenden US-Wahlen geschuldet sein und die Wirtschaftsentwicklung kaum beeinflussen. Angesichts der Tatsache, dass die Wirtschaft auch mittelfristig aus strukturellen Gründen nur verhalten wachsen wird und die Corona-Pandemie noch nicht überwunden ist, sollte man unverändert einen klaren Fokus auf Qualitätsanlagen legen. Da die Zinssätze und Anleiherenditen in den wichtigsten Volkswirtschaften über einen längeren Zeitraum nahe ihrer Rekordtiefs bleiben dürften, gewinnen Aktien von Unternehmen mit einer soliden Dividendenhistorie weiter an Attraktivität.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. Daher sollte eine Anlagestrategie defensiv gestaltet sein. Gleichzeitig ergeben sich aber besonders bei Aktien auch Chancen für mittelfristig und langfristig agierende Anleger. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben, eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

-

-

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

-

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie ist man im Home-Office richtig versichert

Sparpläne – Der Trick mit dem Durchschnittskosteneffekt

Das Finanzamt an Handwerker-Kosten beteiligen