Die Europäische Zentralbank (EZB) ist derzeit dabei, ihre geldpolitische Strategie zu überprüfen. Dabei steht sie allerdings noch vor größeren Herausforderungen als die Federal Reserve System (Fed). Denn die EZB muss die Interessen und Bedürfnisse vieler und teilweise sehr unterschiedlicher Länder in ihre Entscheidung mit einbeziehen. So hat beispielsweise Deutschland mit den Erfahrungen von galoppierenden Preisen fast panische Angst vor einer zu hohen Inflation. Daher kann eher eine abgeschwächte Lösung als das durchschnittliche Inflationsziel der Fed erwartet werden. Grundsätzlich wird die EZB um eine Überarbeitung ihrer Strategie nicht herum kommen.

Obwohl die Europäische Zentralbank (EZB) seit einem Jahrzehnt Reformen anmahnt und der Politik durch Anleihekäufe und niedrige Zinsen immer neue Zeit erkauft, häufen viele Euro-Staaten allerdings immer höhere Schuldenberge an und machen sich damit abhängig von den Niedrigzinsen, anstatt zukunftsorientierte Reformen umzusetzen. Die europäische Notenbank ist deshalb mittlerweile in einer Zwickmühle angelangt und droht zu einem Erfüllungsgehilfen der Politik zu werden. Sie muss letztendliches höhere Inflationsraten tolerieren, um nicht selbst Auslöser der nächsten Schuldenkrise zu sein.

Die Fed ändert ihre Strategie und sorgt für eine folgenreiche Entscheidung

In den Jahren seit der Finanzkrise ist die ultralockere Geldpolitik, sowohl in Europa als auch in den USA, fast zu einer Normalität geworden. Mit der Corona-Pandemie hat die historische Geldschwemme nochmals eine neue Dimensionen erreicht. Auf ihrer jährlichen Konferenz in Jackson Hole Ende August 2020 sind die US-Währungshüter nun einen Schritt weiter gegangen und haben ihre Strategie grundlegend neu ausgerichtet: Die Federal Reserve System (Fed) kann nun auch im Fall einer wirtschaftlichen Erholung eine steigende Inflation in Kauf nehmen und so die Zinsen weiter niedrig halten. Die bisher angestrebte Inflation-Marke von zwei Prozent ist ab sofort nicht mehr Punktziel, sondern lediglich ein Durchschnittsziel.

Die Änderung der Strategie kam für Fachleute nicht unerwartet. Allerdings hat sie aber enorme Auswirkungen auf die künftige Geldpolitik. So hat die Fed nun viel mehr Spielraum, auch wesentlich höhere Inflationsraten über einen langen Zeitraum zu tolerieren, wenn sie dabei glaubhaft machen kann, damit einen positiven Einfluss auf die wirtschaftliche Entwicklung auszuüben. Die konkrete Folgerung daraus ist: Die US-Währungshüter werden die Niedrigzinsen so lange fortführen, bis eine Vollbeschäftigung erreicht ist, unabhängig davon, ob die Inflation dabei stark steigt und die Kaufkraft der Bevölkerung dagegen sinkt.

Die US-Wahl und der amerikanische Präsident sorgen für turbulente Finanzmärkte

In acht Wochen wird in den USA ein neuer Präsident gewählt. Nachdem Donald Trump lange als Favorit galt, hat Joe Biden im Zuge der Corona-Pandemie an Beliebtheit gewonnen. In Umfragen konnte er dadurch zulegen und liegt mittlerweile vor dem aktuellen Amtsinhaber Donald Trump. Egal wie die Entscheidung letztendlich ausgeht, sie wird in jedem Fall Auswirkungen auf die Finanzmärkte haben. Der Sieg im Jahr 2016 von Donald Trump war damals von der Mehrzahl der Meinungsforscher für höchst unwahrscheinlich gehalten worden und kam so eher überraschend für die Finanzmärkte. In der Folge ging es nach der Wahl sehr turbulent an den Börsen zu.

Aus der Statistik der letzten Jahrzehnte kann man ableiten, dass demokratische Präsidenten insgesamt besser für die Märkte sind als republikanische Präsidenten. So sind die Börsenkurse unter Barack Obama und Bill Clinton stärker angezogen als unter der Präsidentschaft von Donald Trump oder George W. Bush. Für die Finanzmärkte wäre es nach der Unberechenbarkeit von Donald Trump bereits ein Fortschritt, wenn die USA wieder einen beständigen Präsidenten bekommen, der auf internationale Zusammenarbeit anstelle von nationalen Alleingängen setzt und globale Probleme nicht ignoriert.

Die Corona-Pandemie hat es verdrängt, aber das drohende Brexit-Chaos ist immer noch da

Die Corona-Pandemie hat nun lange Zeit die Schlagzeilen beherrscht. Dass der Austritt Großbritanniens aus der EU nach wie vor nicht geregelt ist, war dadurch in den letzten Monaten in den Hintergrund gerückt. Nun kommt die Sache wieder in den Fokus, da sich der Streit um die Brexit-Regelungen erneut verschärft und zum Jahresende ein chaotischer Austritt droht . Das Risiko eines ungeregelten Ausstiegs steigt

Mit jedem Tag steigt das Risiko eines ungeregelten Ausstiegs an, wenn es zu keiner Lösungsfindung kommt. Experten sind mittlerweile der Meinung, dass die kurzfristigen Auswirkungen allerdings eher überschätzt werden. Bei einem Brexit ohne ein umfangreiches Abkommen gehen weder in Großbritannien, noch in der Europäische Union (EU) die Lichter aus. Dagegen werden die langfristigen und geopolitischen Auswirkungen eher unterschätzt. Experten gehen davon aus, dass Großbritannien ohne ein Abkommen künftig unter anderem in puncto Steuer- und Währungspolitik als ein aggressiverer Wettbewerber auftreten werden.

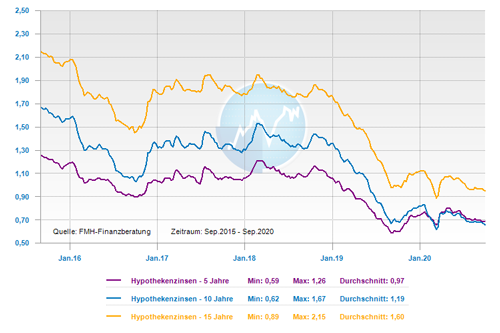

Baufinanzierungszinsen bleiben weiter günstig – doch wie lange noch?

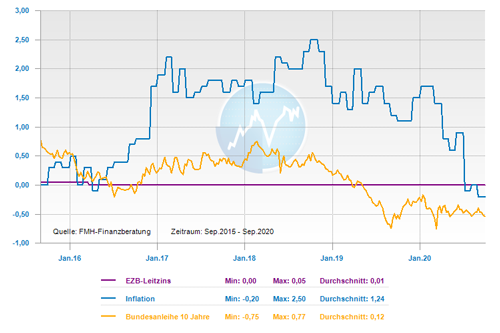

Die Baufinanzierungszinsen haben das Rekordtief vom März 2020 zwar noch nicht wieder erreicht, sie sind aber auch nicht mehr besonders weit davon entfernt. Der Top-Zins für 10-jährige Hypothekendarlehen befindet sich bei 0,40 Prozent. Auch die Zinskonditionen für eine längere Zinsbindungen haben sich seit August nicht wesentlich verändert und deuten weiter darauf hin, dass uns die Niedrigzinsphase noch lange Zeit begleiten wird. So sind Darlehen mit einer 20-jährigen Zinsbindung für Kreditnehmer ab 0,71 Prozent, 15-jährige Darlehen ab 0,63 Prozent zu haben. Fachleute erwarten derzeit auf absehbare Zeit keine Änderung des sehr niedrigen Zinsniveaus. Auch die die Inflation wieder steigen sollte, braucht man nicht direkt mit steigenden Zinsen zu rechnen, denn viele Staaten können sich deutlich höhere Zinsen aufgrund ihrer Rekordschuldenstände kaum leisten. Der EZB sind damit ein Stück weit die Hände gebunden, denn sie kann in so einer Situation nicht mit starken Zinserhöhungen gegensteuern.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zahnersatz – Krankenkassen zahlen bald höheren Zuschuss und Bonus

Rechtsschutz und das Finanzamt – Wenn der Fiskus zu kräftig zulangt

Wie die Künstliche Intelligenz (KI) unsere Ökonomie verändert, wie man sie kommerzialisiert und investierbar macht