Wenn eine Vollbeschäftigung herrscht, was derzeit in Europa und den USA der Fall ist, steigt der Tendenz nach die zugrundeliegende Inflation (annäherungsweise erkennbar in der Kerninflation). Sowohl in der Eurozone als auch in den USA war in den letzten Monaten die monatliche Kerninflation aus Sicht der Zentralbanken deutlich zu hoch. Überlagert wird die zugrundeliegende Inflation insbesondere von den Energiepreisen. Rückläufige Preise für Erdöl und in Europa für Erdgas sowie Strom, sorgen hier derzeit für eine Entlastung.

Anders als noch im Frühjahr 2022 haben sich die globalen Lieferketten mittlerweile weitgehend normalisiert. Zudem helfen tiefere Preise für Industriemetalle, den Inflationsdruck etwas zu mildern. Während der Inflationsdruck im Bereich Energie, Rohstoffe und Lieferketten damit nachlässt, ist eine Entwarnung seitens Notenbanken nicht absehbar, da die konjunkturellen Voraussetzungen (schwächere Arbeitsmärkte) dafür noch nicht gegeben sind.

Entwicklung der Anlagemärkte im November 2022

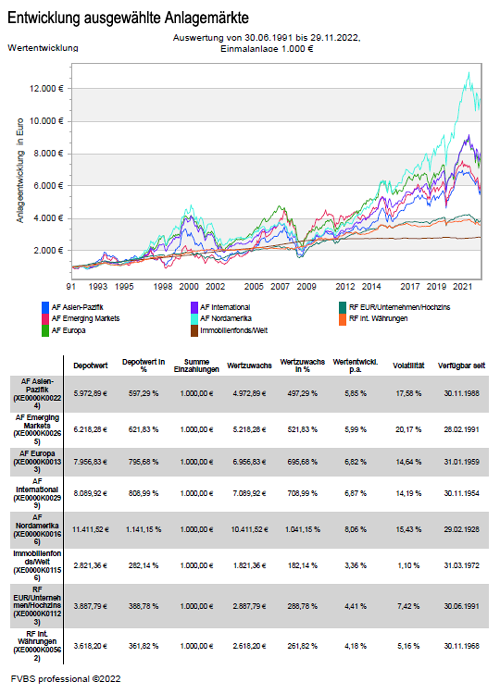

Die Erholung der Kapitalmärkte setzte sich im November fort. So konnte der weltweite MSCI World Index um +6,8 Prozent ansteigen. Eine Unterstützung bekam die Aufwärtsbewegung durch die moderateren Inflationsdaten, sinkende Ölpreise, starke Arbeitsmärkte in der westlichen Welt und Gerüchte, dass China seine Null-Covid-Politik lockere. Die Hoffnung dass die Inflationsrate in den USA und auch in der Eurozone ihren Höhepunkt überschritten habe, sorgte für positive Impulse für die Börsenkurse. So konnten die amerikanischen S&P 500 Index um +5,4 Prozent, Dow Jones Industrial Average Index um +5,7 Prozent und der NASDAQ 100 Index um +5,48 Prozent zulegen.

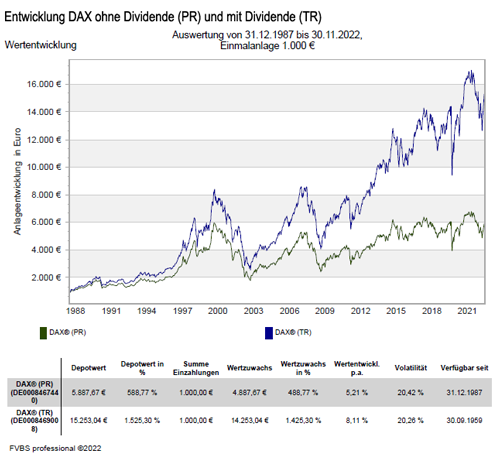

Die Gerüchte, das Peking nach anhaltend schwachen Konjunkturdaten einen Kurswechsel seiner strikten Covid-Politik forcieren würde, sorgte beim SSE Composite Index für einen Zuwachs von +8,9 Prozent. Von dieser Entwicklung profitierten auch die europäischen Aktienmärkte. So konnte der deutsche DAX Index um+ 8,6 Prozent zulegen und der französische CAC 40 Index konnte mit +7,5 Prozent auch ein starkes Ergebnis erzielen. Selbst im derzeit krisengeschüttelten Großbritannien schaffte der FTSE 100 Index einen Zuwachs von +6,7 Prozent.

Auch an den Rentenmärkten ging es weiter aufwärts, was sich beim globalen Bondindex mit einem Anstieg um +4,7 Prozent wiederspiegelte. An den Rohstoffmärkten spielte China eine große Rolle und beflügelte dadurch die Kurse. So zogen die Preise für Industriemetalle meist zweistellig an. Gold gewann +8,3 Prozent nach Nachrichten über Zentralbankkäufe. Abwärts ging es dagegen mit dem Ölpreis. Die Gerüchte, dass Saudi-Arabien eine Produktionsausweitung plane, drückten den Preis.

Short Selling – Ob es sich lohnt und wie es funktioniert

Durch den Hype um Meme-Aktien ist das Short Selling (deutsch: Leerverkauf) stärker in den Fokus der Berichterstattung gerückt. War es früher ein Bild von unmoralischen Spekulanten, die ihr Geld damit verdienten, in dem sie andere Firmen zugrunde richten. Aber stimmt dieses Bild noch und können nicht auch Privatanleger „short sellen“? Was spricht dafür und was dagegen? Der Begriff Short Selling ist mittlerweile durchaus einem breiteren Publikum bekannt, es umgibt ihm aber immer noch etwas Mystisches. Es ist dabei grundsätzlich nicht kompliziert: Beim Short Selling setzt ein Anleger darauf, dass der Kurs eines bestimmten Wertpapiers fällt und kann so im Erfolgsfall eine Rendite erwirtschaften.

Andererseits nutzen manche Anleger das Short Selling aber auch, um sich zu „hedgen“, also abzusichern. Damit möchte man mit dem Leerverkauf keinen direkten Gewinn erzielen, sondern mögliche Verluste einer anderen Position des Portfolios begrenzen. So hat man sich für verschiedene Szenarien abgesichert. Diese Anlagestrategie ist insgesamt als sehr spekulativ anzusehen und somit als überaus risikoreich einzuordnen. Deshalb sollte dies nur von erfahrenen Anlegern angewendet werden.

Wie wird eine Shortposition aufgebaut?

Wie der Kauf von Wertpapieren funktioniert, dass wissen sicher die meisten Anleger. Beim Shorten wird es allerdings technisch etwas komplexer. Nicht nur große professionelle Anleger wie Hedgefonds können „short gehen“, auch Privatanleger haben diese Möglichkeit.

Nachfolgend sollen die vier gängigsten Methoden aufgezeigt werden:

- Der klassische Leerverkauf

Beim klassischen Leerverkauf leiht sich der Shortseller eine höhere Stückzahl der Aktie, von der er glaubt, dass sie im Wert fallen wird und verkauft diese Aktien dann am Markt für den aktuellen Kurs. Der Shortseller setzt nun darauf, dass der Kurs der Aktie fällt und er sie zu einem geringeren Preis wieder zurückkaufen kann, um seine geliehene Position wieder auszugleichen. Wenn die Wette erfolgreich war, streicht der Shortseller jetzt die Differenz zwischen der ursprünglichen Aktienpositionen und der später gekauften Aktienposition ein. Geht die Wette nicht auf, kann das ziemlich teuer für denjenigen werden, der sie platziert hat, denn er muss trotzdem seine geliehene Position begleichen. Da eine Aktie, zumindest theoretisch, unbegrenzt im Kurs steigen kann, sind auch den Verlusten hier keine Grenzen gesetzt. Diese Methode ist besonders risikoreich und wird in der Regel hauptsächlich von Profis eingesetzt. - Optionen

Anleger können mit so genannten Put-Optionen ebenfalls auf sinkende Kurse wetten. Wer die eine Put-Option kauft, erwirbt damit das Recht, den festgelegten Basiswert zum in der Option festgelegten Preis (Ausübungspreis) zu verkaufen. „Basiswert“ ist in dem beschriebenen Szenario eine Aktie, auf deren Wertverfall der Anleger wettet. Der Basiswert kann allerdings auch eine Währung, ein Rohstoff oder ein Index sein. Wenn der Basiswert über dem Ausübungspreis bleibt, muss der Anleger die Aktie nicht erwerben. Anders als beim Leerverkauf sind die Verluste somit auf die, in der Regel bereits sehr hohen, Kosten für den Optionskontrakt begrenzt. Trotzdem handelt es sich hier um ein spekulatives Finanzprodukt. - Futures

Futures entstammen, ebenso wie die Optionen, aus der Familie der Derivate und sind damit ebenfalls den spekulativen Finanzprodukten zuzuordnen. Als Derivate beziehen sich Futures auch auf einen Basiswert. Anders als bei Optionen sind Futures allerdings verpflichtende Kontrakte. Dies heißt: Wer ein Future erwirbt, muss zum vorher vereinbarten Preis den entsprechenden Basiswert kaufen. Nur durch einen Weiterverkauf des Kontrakts lässt sich das verhindern. Auch hier kann der Anleger auf fallende Kurse setzen, wenngleich das Prinzip etwas abweicht. - Contract for Difference (CFD)

Auch die hoch-spekulativen CFDs gehören zu den Derivaten. Im Kern sind sie nichts anderes als eine Wette zwischen Broker und Anleger. Beachten muss man, dass CFDs nicht an der Börse gehandelt werde, sondern nur über spezialisierte Broker. Der Vertrag beinhaltet den konkreten Differenzwert eines Basiswerts (Aktie, Rohstoff, Index, usw.) im Vergleich vom Vertragsabschluss bis zum Vertragsende. Im Falle eines Shorts profitiert der Anleger entsprechend, wenn der Kurs des Basiswerts fällt. Eine Besonderheit von CFDs ist, dass sie in der Regel mit einem Hebel operieren. Nur ein geringer Teil des letztlich eingesetzten Kapitals kommt vom Anleger selbst, die sogenannte „Security Margin“. Der Rest ist Fremdkapital. Somit kann der Anleger einerseits seinen Gewinn erhöhen, aber eben auch seinen Verlust, der bis hin zum Totalverlust führen kann. Eine Nachschusspflicht, wie sie aus dem klassischen Leerverkauf bekannt ist („Margin Call“), wurde im Jahr 2017 bei CFDs untersagt. Damit sind Verluste über den eigenen Kapitaleinsatz hinaus nicht mehr möglich.

Die Risiken und Nebenwirkungen des Short Selling

Insgesamt ist Short Selling durch seinen spekulativen Charakter mit vielen Risiken verbunden und deshalb mit Vorsicht zu genießen. Eine pauschale Verteufelung ist wiederum genauso wenig sinnvoll, wie ein blauäugiger Umgang damit. Vor allem der klassische Leerverkauf ist durch die Nachschusspflicht gefährlich und mit enormen Verlustrisiken behaftet. Aber auch Derivat-basiertes Short Selling ist mit großen Verlustrisiken verbunden. Auch die Kosten sind ein nicht zu vernachlässigender Faktor.

Viele Anleger fragen sich deshalb: Ist nicht gerade in schwierigen Marktphasen das Short Selling eine gute Möglichkeit, um das eigene Portfolio abzusichern? Antwort: Ja und nein. Sich gegen eine negative Marktentwicklung absichern zu wollen, ist keine schlechte Idee. In unerfahrenen Händen kann eine solche Absicherung dennoch schnell „nach hinten“ los gehen. Ausreichend Beispiele, wie man sich damit verspektakulieren kann, lieferte der große Meme-Trader-Boom im Jahr 2020, der sich hauptsächlich über Social-Media-Plattform Reddit abspielte. Wie man bei GameStop, AMC & Co. gesehen hat, agierten viele Anleger mit Hebel und blieben auf der Strecke. Nur wenige konnten am Ende tatsächlich die vollen Gewinne mitnehmen und einige haben sich die Finger verbrannt.

Beim Robo-Adviser Solidvest-Vermögensverwaltung wird beispielsweise grundsätzlich von spekulativen Investment-Strategien abgesehen und stattdessen auf ein diversifiziertes Einzeltitel-Portfolio und die taktische Steuerung der Asset-Allokation über die Cashquote gesetzt. Zwar birgt jedes Investment am Kapitalmarkt Verlustrisiken, die Risiken und Kosten für Short Selling sind allerdings ungleich höher.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In den kommenden 12 bis 18 Monaten werden die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, die wesentlichen Herausforderungen bleiben. Für die westlichen Volkswirtschaften sieht das Drehbuch in den Grundzügen eine schwächere Konjunktur vor, gefolgt von Zinssenkungen der Notenbanken, wenn die wirtschaftliche Abschwächung als für die Inflationsbekämpfung ausreichend erachtet wird. Spätestens dann dürfte die Inflationsbekämpfung aus Sicht der Kapitalmärkte beendet sein.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Short Selling – Ob es sich lohnt und wie es funktioniert“ von DJE Kapital AG

Anlagekommentar November 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gesundheitswerte im Anlagedepot können ein Stabilitätsanker sein

Wohngebäudeversicherung – Inflation beeinflusst die Baupreisindexanpassungen für Wohngebäude und sorgt für Beitragsanpassungen

Baukredit: Der BGH erklärt Gebühren bei einer Umschuldung für unzulässig