Die Industriekonjunktur ist in Europa weiterhin sehr schwach, bei leicht positiven Trends im Bereich Dienstleistungen, wobei auch hier die Stimmungsindikatoren unterhalb der Niveaus vor der Pandemie liegen. Positive Trends bei der Kaufkraft (inflationsbereinigter Anstieg der Löhne) stützen den privaten Konsum. Von der staatlichen Budgetpolitik dürfte zudem 2025, anders als 2024, kein bremsender Einfluss mehr ausgehen.

Damit wären die Voraussetzungen für ein weiterhin leicht positives Wirtschaftswachstum in Westeuropa gegeben. Nach deutlicheren Fortschritten 2023 hat sich der Inflationsabbau erwartungsgemäß verlangsamt, die Gesamtinflation im Euroraum liegt aber etwa beim Notenbankziel von 2 Prozent.

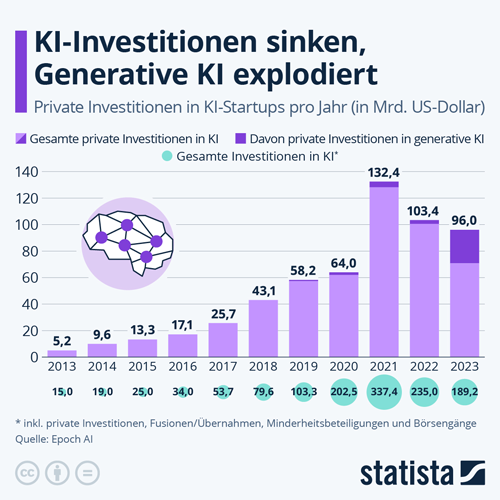

Dagegen wühlte eine Nachricht aus China die globalen Finanzmärkte auf: Die Veröffentlichung des neuen KI-Modells DeepSeek. Dieses neue Open-Source-Modell kann weltweit kostenlos genutzt werden, soll genauso gut sein wie ChatGPT und andere westliche KI-Modelle und dabei viel effizienter und energiesparender arbeiten. Damit könnten sich die Spielregeln im globalen KI-Wettlauf grundlegend verändern. An den Finanzmärkten sind die Reaktionen spürbar. Insbesondere Aktien aus der Technologiebranche, aber nicht nur, verlieren erheblich.

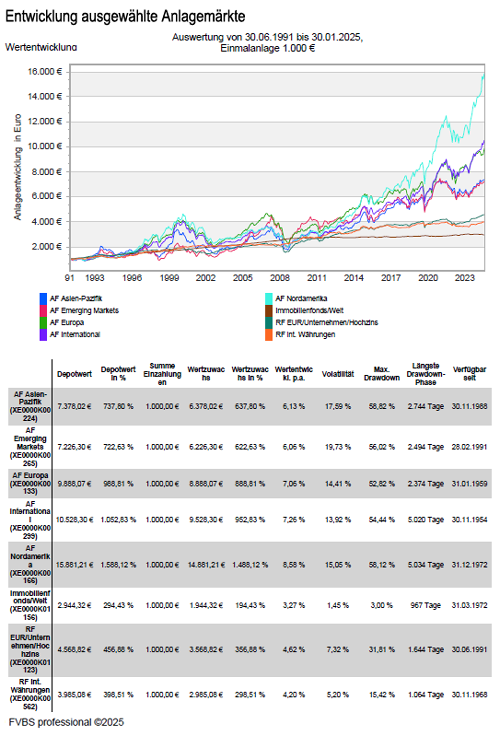

Entwicklung der Anlagemärkte im Januar 2024

Die Kapitalmärkte starteten das Jahr 2025 mit einem teils kräftigen Anstieg: Sowohl die US-Indizes als auch europäische Indizes erreichten im Januar 2025 neue Allzeithochs. So beeindruckend und erfreulich die Entwicklung der Aktienmärkte in der Monatsabrechnung erscheint, so waren auch drei bemerkenswerte Marktschwankungen zu beobachten, die jeweils die Frage aufwarfen, ob und wie lange die Rallye weiter anhalten würde.

Davon konnte der amerikanische wachstumsorientierte Aktienindizes NASDAQ 100 Index auch profitieren und erreichte einen Zuwachs von +2,2 Prozent. Der substanzorientierte Dow Jones Industrial Average Index konnte gar mit +4,7 Prozent gegenüber dem Vormonatsniveau zulegen. Auch der S&P 500 Index reihte sich mit einem Zuwachs von -2,7 Prozent bei den wichtigen US-Indizes mit in den Börsenaufschwung ein. Er hatte damit gegenüber dem Dow Jones Industrial Average Index diesmal nicht die bessere Performance.

Aktienmärkte Januar 2025

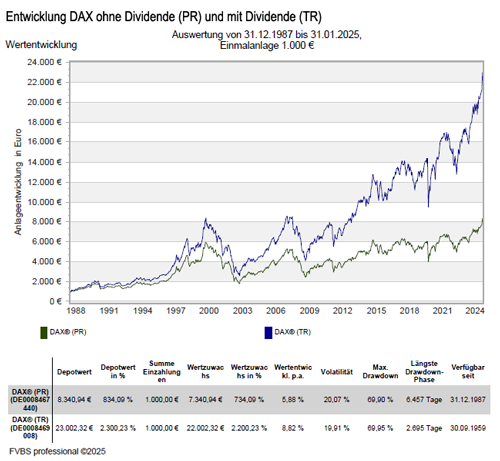

Die europäischen Aktienmärkten konnten diesem Aufwärtstrend erfolgreich folgen und es ging derweil etwas zwiegespalten zu. Der deutsche DAX Index konnte einen Zuwachs von +9,2 Prozent verbuchen und lag damit über dem Niveau des Dow Jones Industrial Average Index. Beim italienischen FTSE MIB ging es mit +6,7 Prozent gegenüber dem Vormonat auch wieder aufwärts. Der französische CAC 40 Index konnte mit +7,7 Prozent gegenüber dem Vormonat auch wieder einen Zugewinn verbuchen. Auch der britische FTSE 100 Index konnte seine bisherige Talfahrt stoppen und konnte mit einem Zugewinn von +6,7 Prozent dem europäischen Wachstumstrend folgen.

Der spanische IBEX 35 Index konnte auch von dem Aufschwung profitieren und mit +6,7 Prozent einen Zuwachs verbuchen. Auch der österreichische ATX Index konnte mit +5,5 Prozent wieder einen ordentlichen einen Zuwachs gegenüber dem Vormonat erzielen.

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Anstieg von +8,0 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index kehrte wieder in seinen Aufwärtstrend zurück und konnte mit +6,3 Prozent Zuwachs in das neue Jahr starten.

In Asien gab es an den wichtigsten Märkten hingegen wieder eine zwiegespaltene Entwicklung. So konnte der japanische NIKKEI 225 Index nicht von den amerikanischen und europäischen Zuwächsen teilhaben und musste einen Rückgang von -0,8 Prozent hinnehmen. Auch bei den chinesischen Aktienwerten setzte sich der Zwiespalt fort. So konnte auch der Hang Seng Index mit +0,8 Prozent einen Zuwachs verzeichnen, wobei der Shanghai Composite Index mit -0,4 wieder einen Rückgang verbuchen musste.

Beim weltweiten MSCI World Index hinterließ der generelle Aufwärtstrend auch seine Spuren und er konnte mit +3,1 Prozent in das neue Jahr starten.

Anleihe- und Rohstoffmärkte Dezember 2024

So beeindruckend und erfreulich die Entwicklung der Aktienmärkte in der Monatsabrechnung erscheint, so waren jedoch auch drei bemerkenswerte Marktschwankungen zu beobachten. Diese werfen die Frage auf, ob und wie lange die Rallye weiter anhalten würde. Erstens kam es zu Beginn des Monats zu einem beträchtlichen Ausverkauf bei Anleihen, wobei diverse sogenannte „hawkishe“ (also für hohe oder sogar höhere Leitzinsen sprechende) ökonomische Daten aus den USA die Rendite 10-jähriger Staatsanleihen mit 4,79 Prozent zunächst auf den höchsten Stand seit Oktober 2023 trieben. In der der Folge löste sich dies jedoch aufgrund schwächerer als erwarteten Inflationsdaten wieder auf.

Zweitens kam es zu einer separaten Abwärtsbewegung aufgrund des neuen KI-Modells von DeepSeek, was zu großen Fragen über die Nachhaltigkeit der Bewertungen von US-Tech-Unternehmen führte. Auch dies hat sich größtenteils wieder aufgelöst, aber es hat erneut eindrucksvoll aufgezeigt, wie abhängig die globalen Aktien von einer kleinen Gruppe von Unternehmen sind.

Und drittens standen die im US-Wahlkampf bereits thematisierten Zölle wieder auf der Tagesordnung, wodurch die Finanzmärkte Ende des Monats an Boden verloren, als die neue Trump-Regierung ankündigte, empfindliche Zölle gegen Kanada, Mexiko und China zu verhängen. Mutmaßlich werden vor allem die politischen Entwicklungen rund um Donald Trump großen Einfluss darauf haben, wie es basierend auf einem starken Jahresstart bei den verschiedenen Anlageklassen weitergeht.

Amtseinführung des neuen US-Präsidenten bringt Unsicherheiten

Fast im Schatten des geopolitischen Lärms rund um die Amtseinführung und ersten Maßnahmen Donald Trumps hat die US-Notenbank den Leitzins wie erwartet bei 4,5 Prozent belassen, bevor die EZB einen Tag später einen weiteren Zinsschritt nach unten auf nunmehr 2,75 Prozent beim Einlagensatz verkündet hat. Während die FED also zunächst pausiert und die EZB trotz weiterhin leicht erhöhter Inflationsraten auf die trüben Konjunkturaussichten in Europa mit dem fortgesetzten Zinssenkungspfad reagiert, hat die japanische Notenbank ebenfalls erwartungsgemäß den dortigen Zins auf nunmehr 0,5 Prozent angehoben, da die dortige Inflation mit nunmehr 3,6 Prozent deutlich zu hoch liegt und außer Kontrolle zu geraten droht.

An den Rohstoffmärkten kam es zu allgemeinen Anstiegen, was sich beim Ölpreis mit einem Anstieg von +2,5 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung noch besser aus. Kupfer bewegte sich mit +3,7 Prozent wieder nach oben. Nickel bleib mit einem Kurs von +/-0,0 Prozent auf seinem Vormonatsniveau. Der Goldpreis legte auch wieder ordentlich zu und ging mit +7,2 Prozent Zuwachs in neue Jahr. Bei Aluminium gab es mit +/-0,0 Prozent auch nur einen Stillstand gegenüber dem Vormonat.

Volatilität im Technologiesektor und eine derzeitige Einschätzung

Nach Kursverlusten im Technologiesektor ordnen Fachleute Bewertungen, Chancen und Risiken von Tech-Aktien neu ein. Bei einem neues Open-Source-Modell für künstliche Intelligenz (KI), das es mit den aktuellen KI-Modellen zu deutlich geringeren Kosten aufnehmen könnte, hat Zweifel an den Bewertungen der etablierten Anbieter geweckt. Dies führte dazu, dass die Aktien von Technologie-Unternehmen mit erheblichen Kursverlusten reagierten. Fachleute ordnen die aktuellen Marktbewertungen ein und geben einen Ausblick, in dem auch auf bei laufenden Untersuchungen seines Teams zu „Megatrends“, sowie künstlicher Intelligenz und ihrer wirtschaftlichen Bedeutung eingeht.

Die Impulsgeber des Technologiesektors

Die Kursverluste im Technologiesektor kamen nicht völlig unerwartet. In hochinnovativen Bereichen muss man immer mit neuen Akteuren rechnen. Diese können dann schnell den Status quo auf den Kopf stellen. Insbesondere in dem aktuellen Marktumfeld, in dem die Bewertungen von US-Technologie-Aktien fast nur unter Idealbedingungen gerechtfertigt scheinen. So beeindruckend die Gewinne der Unternehmen auch sein mögen, viel Spielraum für Fehler lassen die überzogenen Bewertungen nicht. Dies spiegelt sich auch in den historisch hohen Bewertungen von US-Aktien und insbesondere von Large-Cap-Aktien wider.

Diesen Bewertungen liegt zum großen Teil die Annahme zugrunde, dass die führenden Technologieunternehmen ihre Gewinne aufgrund ihrer Wettbewerbsvorteile weiter steigern können. Doch unabhängig davon, ob das neue quelloffene Modell das bestehende KI-Ökosystem durcheinanderbringen wird oder nicht, können Anleger aus der aktuellen Entwicklung eine wichtige Lehre ziehen: Die Kapitalmärkte unterschätzen oft die Gefahr für die Geschäftsmodelle dominierender Unternehmen, die von neuen Anbietern oder wirtschaftliche Veränderungen ausgeht.

Zeiten schneller technologischer Umbrüche bringen Veränderungen

Diese Gefahr ist durch zahlreiche Präzedenzfälle belegt, insbesondere in Zeiten schnellen technologischen Wandels. In dem von Vanguard’s Global Chief Economist Joseph H. Davis erschienen Buch: Coming into View: How AI and Other Megatrends Will Shape Your Investments, werden Megatrends betrachtet und mehrere Beispiele einer solchen Disruption behandelt. Zum Beispiel entstanden zwischen 1900 und 1908 fast 500 Automobilunternehmen, von denen jedoch mehr als die Hälfte wieder verschwand und heute nur noch zwei existieren. Eine solche Entwicklung ist typisch für schöpferische Zerstörung, bei der neue Marktteilnehmer ältere Unternehmen verdrängen.

Laut dem jährlichen KI-Bericht der Stanford University wurden in den letzten zehn Jahren allein in den USA 5.500 börsennotierte und private KI-Unternehmen gegründet – mehr Unternehmen, als insgesamt an US-Börsen notiert sind (Artificial Intelligence Index Report 2024). Nicht alle diese Unternehmen können Gewinner sein. Doch falls die Geschichte Rückschlüsse auf Zukunft zulässt, dann kann man mit ziemlicher Sicherheit davon ausgehen, dass einige dieser Unternehmen das heutige KI-Ökosystem, wie wir es kennen, durcheinanderbringen werden. Anleger müssen sich der Risiken wie auch der Chancen bewusst sein, auch wenn Letztere nicht immer klar erkennbar sind.

Das (verborgene) Potenzial künstlicher Intelligenz

Um am Aktienmarkt zu bleiben: Wenn KI die Welt tatsächlich verändert, werden die größten Gewinner wahrscheinlich die Nutznießer dieser Technologie sein und nicht unbedingt die Entwickler der Technologie und ihrer Infrastruktur, in deren Kursen die optimistischen Szenarien bereits eingepreist sind. Langfristig gehen Experten davon aus, dass vor allem Value-Aktien von künstlicher Intelligenz profitieren werden. Die Experten betonen ausdrücklich: langfristig.

Damit soll nicht gesagt werden, dass Kapitalanleger Tech-Aktien vollständig verkaufen und stattdessen ausschließlich auf Value-Aktien setzen sollten. In den meisten Fällen ist es besser, den ganzen Heuhaufen zu besitzen, anstatt nach der Nadel in diesem zu suchen. Aber Diversifizierung geht über den Aktienmarkt hinaus.

Als im Jahr 2022 die Kurse an den Aktien- und Anleihemärkten einbrachen, begannen einige am Wert von Anleihen und Multi-Asset-Portfolios zu zweifeln, doch 2022 war eher eine historische Anomalie als der Normalfall. Zuletzt sind die Kurse von Technologie-Aktien gefallen, während die Anleihekurse gestiegen sind. In einem ausgewogenen Portfolio erfüllten Anleihen wieder ihre traditionelle Rolle als Gegengewicht zu Aktien. Anleihen sind aktuell besonders attraktiv, da sie positive Realzinsen abwerfen, ihre Renditen also über den Inflationsraten liegen.

Außerdem gilt für Aktien wie auch für Anleihen: Wer sich mit aktivem Risiko wohlfühlt (und mit den derzeitigen Bewertungen in einigen Marktsegmenten vielleicht weniger), sollte einen aktiven Fonds wählen und keinen ETF-Fonds, um im Idealfall höhere Renditen zu erzielen. Unterm Strich jedoch geht es vor allem um Balance und Diversifizierung.

wichtiger Hinweis zum Anlagekommentar 01/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Volatilität im Technologiesektor und eine derzeitige Einschätzung“ von Vanguard Group Europe GmbH

Anlagekommentar Januar 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geld richtig anlegen: Einmalanlage oder Sparplan sinnvoll?

Renovieren, sanieren und modernisieren – So kommt man zu Geld

Wie ist man im Home-Office richtig versichert