Derzeit ist die Weltwirtschaft zwar durch divergierende Entwicklungen gekennzeichnet, kann sich aber in der Summe weiterhin besser als oft befürchtet präsentieren. Auch in Europa hat sich die Anfang des Jahres 2023 erwartete wirtschaftliche Schwäche nicht manifestiert. In China liegen dagegen die Wirtschaftsdaten über den Erwartungen und in den USA zeigen sich, trotz robusten Arbeitsmarktdaten, gewisse Schwächezeichen. Die Konjunktur in Europa dürfte wie die Geldpolitik jener der USA mit etwas Verzögerung folgen. So sollten in den nächsten Monaten die rückläufige Güterpreisinflation und die in den letzten Monaten stark gesunkenen Strom- und Gaspreise für sichtbar tiefere Inflationsraten in Europa sorgen.

Dies spiegelt sich allmählich auch in den Konsensprognosen führender Ökonomen wieder. Dagegen entwickelten sich die geopolitischen Spannungen zu eine Belastung für die Finanzmärkte. Nachdem ein chinesischer Spionageballon über dem US-Hoheitsgebiet abgeschossen wurde, eskalierten zwischen den USA und China die Spannungen. Die im Dezember 2022 begonnenen diplomatischen Gespräche wurden daraufhin auf Eis gelegt. Russland zog sich aus dem START-Atomwaffenabkommen mit den USA zurück und verstärkte seine Angriffe im Krieg gegen die Ukraine, indem wieder verstärkt ukrainische Städte beschossen wurden.

Entwicklung der Anlagemärkte im Februar 2023

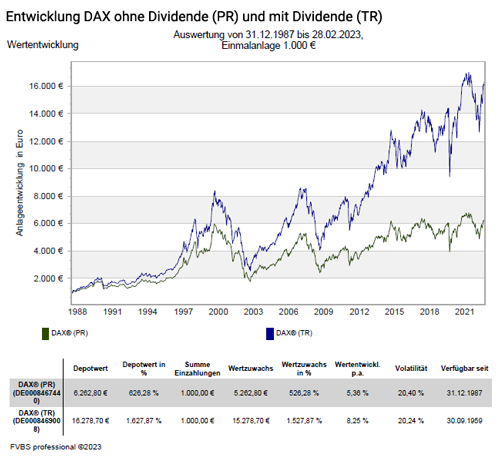

Die Anlagemärkte konnten im Februar den fulminanten Jahresstart nicht fortsetzen und mussten Kursverluste an den Aktien- und Anleihemärkten hinnehmen. Dabei gaben globale Aktien -2,5 Prozent ab und globale Anleihen mussten – 3,3 Prozent Verlust hinnehmen. Wie im Vormonat, konnten sich europäische Aktien erneut besser als ihre US-Pendants entwickelten.

Dies zeigte sich auch am US-lastigen weltweiten MSCI World Index der mit-0,2 Prozent den Monat beendete und der europäische Eurostoxx 50 Index einen Zuwachs von +1,8 Prozent verbuchte. Der deutsche DAX Index schaffte nur +1,6 Prozent und wurde wie im Vormonat vom französischen CAC 40 Index mit einem Zuwachs von +2,6 Prozent überboten. Der spanische IBEX 35 Index konnte es noch besser und legte sogar um +4,0 Prozent zu. Beim britischen Pendant FTSE 100 Index ging es trotz der aktuellen wirtschaftliche Schwäche noch um +1,4 Prozent nach oben.

Auf dem US-amerikanischen Markt musste der Dow Jones Industrial Average Index mit -4,2 Prozent einen herben Rückgang verkraften, wogegen der S&P 500 Index mit -2,6 Prozent und NASDAQ 100 Index mit -0,5 Prozent ein respektableres Ergebnis erreichten. Auch in Asien gab es große Unterschiede. Der NIKKEI 225 Index kam auf +0,4 Prozent Zuwachs, wogegen der Hang Seng Index mit -9,4 Prozent kräftig abstürzte.

An den Anleihenmärkten trieben weiter die langfristig sinkenden Zinsen die Kurse. Dazu kamen die aktuellen geopolitische Entwicklungen, die langsamer nachlassende Inflation und eine nach wie vor aggressive geldpolitische Haltung der westlichen Zentralbanken mit weiteren Zinserhöhungen. Auch die Rohstoffpreise verlieren deutlich, obwohl die Weltkonjunktur sich im Februar besser hielt als prognostiziert. Das europäisches Erdgas fiel auf den niedrigsten Preis seit anderthalb Jahren, Industrie-metalle wie Nickel oder Aluminium verzeichneten ein prozentual zweistelliges Minus. Der Goldpreis, der unter dem stärkeren US-Dollar und steigenden Anleihezinsen litt, notierte zum Monatsende -5,3 Prozent niedriger.

4 Vorteile, die ein Sparplan beim Vermögensaufbau hat

Ob man für einen sorgenfreien Ruhestand, Freiheitsträume wie eine Weltreise oder das eigene Heim sparen möchte – Sparpläne mit ETFs oder Fonds sind eine attraktive und effektive Möglichkeit, langfristig ein Vermögen aufzubauen und seine Träume wahr werden zu lassen. Vier gute Gründe, warum man noch heute mit einem Sparplan starten sollte:

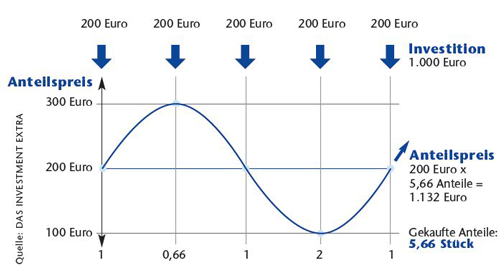

- Der Vermögensaufbau erwirtschaftet einen Zinseszins und nutzt dazu auch den Cost-Average-Effekt

Sowohl der Zinseszins als auch der Cost-Avergage-Effekt sorgen bei einem Vermögensaufbau mit einem Sparplan für zusätzliche Erträge. Dabei muss man sich um den perfekten Einstiegszeitpunkt zum Investieren keine Gedanken machen. Man macht sich lediglich einmal Gedanken drüber, welchen monatlichen Sparbetrag man investieren möchte und der Rest läuft von allein. Die Sparrate wird jeden Monat vom eigenen Girokonto abgebucht. Dadurch kauft man mal mehr Anteile, wenn die Kurse niedrig sind und bekommt weniger Anteile, wenn die Kurse gerade hoch sind. Auf lange Sicht gleicht sich damit aus, zu welchem Preis die Anteile erworben werden. Dies kann langfristig sogar zu vergleichsweise günstigeren Durchschnittskosten führen, was man den Cost-Average-Effekt (Durchschnittskaufmethode) nennt. Der zweite positive Effekt, dem Zinseszins, handelt es sich eigentlich gar nicht um einen Zins. Es geht vielmehr darum, dass die Erträge aus den Wertpapieren im Regelfall ohne Gebühren direkt wieder angelegt werden und damit ebenfalls einen Beitrag zum Gesamtvermögen leisten. Auch der Zinseszins sorgt so dafür, dass der Vermögensaufbau schneller voran geht.

Der zweite positive Effekt, dem Zinseszins, handelt es sich eigentlich gar nicht um einen Zins. Es geht vielmehr darum, dass die Erträge aus den Wertpapieren im Regelfall ohne Gebühren direkt wieder angelegt werden und damit ebenfalls einen Beitrag zum Gesamtvermögen leisten. Auch der Zinseszins sorgt so dafür, dass der Vermögensaufbau schneller voran geht. - Langfristiger Anlagehorizont + breit gestreute Investitionen = weniger Anlagerisiko

Anders als bei Banksparplänen, bei denen in der Regel ein fester Zinssatz zu Grunde gelegt ist, beteiligt man sich mit einem Sparplan am Kapitalmarkt und damit an der Realwirtschaft. Das heißt, dass sich Kursentwicklungen, von beispielsweise Aktien, direkt auf den Vermögensaufbau auswirken. Viele werden sich jetzt fragen – ist das nicht zu risikoreich? Die Antwort: Nicht unbedingt, denn mit einem langfristigen Fokus und einer breiten Streuung können die Risiken deutlich reduziert werden. Ein langfristiger Anlagehorizont eines Sparplans kann die auftretenden Schwankungen und damit einhergehende Rückgänge wieder ausgleichen. Das folgende Grafik veranschaulicht diesen Effekt am Beispiel des MSCI World.

- Eine hohe Flexibilität und niedrige Einstiegsbeträge sorgen dafür, dass Sparpläne für alle möglich sind

Es ist kein Wunder, dass Sparpläne immer populärer werden, denn schon mit kleinen monatlichen Sparbeträgen lassen sich die Vorteile des Kapitalmarktes für den Vermögensaufbau nutzen. Deshalb kann man auch schon während der Ausbildung, des Studiums oder mit einem geringem Einkommen mit dem Fondssparen beginnen. So kann beispielsweise bereits ab einem monatlichem Investitionsbetrag von 25,00 Euro ein Sparplan gestartet werden. Die Sparraten lassen sich flexibel erhöhen oder senken – je nachdem, wie es die individuelle Situation zulässt. Auch das Aussetzen, Beenden oder das Zuzahlen von Einmalbeträgen ist jederzeit möglich. - Durch automatisierte Abläufe kann der Sparplan sorgenfrei betreiben werden

Sind wir doch mal ehrlich – der Mensch ist ein Gewohnheitstier. Gleiche und automatisierte Abläufe erleichtern unser Leben ungemein. Sie schenken dabei nicht nur Sicherheit und Struktur, sondern sparen auch Energie. Du denkst beim Frühstücken nicht jedes Mal darüber nach, wie du deine Kaffeemaschine einschaltest, eine Banane schälst und du anschließend zur Arbeit kommst. Sparpläne machen sich diese Tatsache zu Nutze. Ist der Sparplan einmal mit ein wenig Aufwand eingerichtet, läuft dieser automatisiert weiter. So erfolgt dann von Monat zu Monat ein regelmäßiger Vermögensaufbau, bzw. -ausbau. Das bedeutet im Alltag nicht nur eine Sorge weniger, sondern erleichtert auch das langfristige „Dranbleiben“. Natürlich behält man trotzdem die volle Kontrolle über seine Vermögensanlage und kann jederzeit Anpassungen vornehmen.

Interessiert – aber wie geht es jetzt weiter?

Es gibt dazu drei Möglichkeiten: Als erste Möglichkeit kann man ein Depot bei einer (Online-)Bank eröffnen und sich selbst einen oder mehrere ETFs oder Fonds aussuchen, in die Mithilfe eines Sparplans investierst werden soll. Hier sollte regelmäßig überprüft werden, ob die gewählten ETFs oder Fonds eine gute Wertentwicklung erzielen oder ob sie durch andere austauscht werden sollten. Das heißt, dass man sich hier regelmäßig um seine Vermögensanlage kümmern muss.

Als zweite Möglichkeit kann das ganze Prozedere an einen persönlichen Berater abgegeben werden. Dieser kümmert sich dann um die Depoteröffnung, die fachmännische Auswahl der ETFs oder Fonds und er kontrolliert auch die Entwicklung des Anlageportfolios. Dadurch kann man sicher sein, dass immer jemand den Vermögensaufbau im Blick hat und notwendige Anpassungen zur Anlageoptimierung vornimmt. Gegenüber eines computergestützten Anlageportfolios, kann hier der persönliche Berater auch Anlageentscheidung mit einfließen lassen, die sehr interessante Einstiegsmöglichkeiten bieten, aber nicht mit dem vereinbarten Risikoprofil zusammen passen. Ein weiterer Vorteil gegenüber eines selbst verwalteten Anlageportfolios besteht darin, dass der persönliche Berater anhand rationaler Fakten entscheidet und emotionale Ansichten außen vor lässt.

Die dritte Möglichkeit ist, sich von einem digitalen Vermögensverwalter (umgangssprachlich Robo) ein Portfolio mit mehreren ETFs und Fonds vorschlagen zu lassen. Hierbei wird im Regelfall eine computergestützte passende Geldanlage zusammenstellt und auch so anhand von festgelegten strukturierten Risikoklassen verwaltet. Bei Marktveränderungen werden dann beispielsweise Anpassungen vorgenommen, wie einen Rohstofffonds durch einen Aktienfonds zu tauschen. In der Praxis der vergangenen Jahre hat sich aber auch gezeigt, dass computergestützte Anlageportfolios immer den aktuellen Trends folgen. Eine werthaltige Geldanlage sollte dagegen jedoch antizyklisch betrieben werden.

Wer nun noch unsicher ist, wie man seinen Sparplan am besten aufbaut, dann unterstütze ich gerne, ein optimales persönliches Portfolio zusammenzustellen. Dazu wird ein kostenloser und unverbindlicher Anlagevorschlag zusammengestellt. Einfach mal ausprobieren!

Ausblick auf die zukünftige Kapitalmarktentwicklung

Am wahrscheinlichsten ist eine Entwicklung mit einer im historischen Vergleich eher milden Rezession, d.h. die Arbeitslosenraten werden um 1 bis 1,5 Prozent in Europa und den USA ansteigen. Aber auch die Bekämpfung der Inflation und die Sicherung der Energieversorgung in Europa, werden weiterhin die wesentlichen Herausforderungen bleiben.

Dieser Prozess dürfte jedoch einige Zeit in Anspruch nehmen und zu einer erhöhten Kapitalmarktvolatilität führen. Das Verhalten der US-Notenbank Federal Reserve System (Fed) wird bezüglicher Entwarnungssignale für die Kapitalmärkte zentral bleiben. Die zur Inflationsbekämpfung nötige Konjunkturschwäche ist dann erreicht, wenn sich die US-Wirtschaft entweder für einige Zeit unterdurchschnittlich entwickelt hat oder in eine ausgeprägte Rezession gefallen ist.

Bei der Zinsertragskurve, gemessen wird hier die Rendite der Staatsanleihen über 10 Jahre abzüglich 3 Monate, signalisiert derzeit eine Rezession und damit ein Ende der Hochzinsphase etwa 12 Monate vor einer Rezession. Dieses Segment der US-Zinskurve hatte im Oktober 2022 erstmals eine inverse Entwicklung. Ein Rückgang der Inflation auf die Zentralbankziele von 2 Prozent ist demgegenüber für eine Entwarnung seitens der Kapitalmärkte nicht erforderlich, da die Inflation mit einer schwächeren Konjunktur absehbar sinkt, in aller Regel aber deutlich verzögert.

Als Basisinvestments sind in diesem Umfeld dividendenorientierte Anlagen ein Option. Auch ausgewählte Mischfonds gehören dazu. Für längerfristige Anlagethemen ist ein Fokus auf die „Alternde Gesellschaft“, die „Digitalisierung“, Klimawandel und Infrastruktur aussichtsreich. Im Anleihenbereich sind weiterhin Unternehmensanleihen aus dem Euroraum dem Vorzug gegenüber Staatsanleihen zu geben. Auch Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen sowie Wandelanleihen können als Ergänzungsanlage für eine Depotbeimischung dienen. Auch offene Immobilienfonds können wegen ihrer geringen Schwankungsbreite zur Depotstabilisierung beitragen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Das Comeback der Anleihen für die Diversifikation“ von DJE Kapital AG

Anlagekommentar Februar 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen im Jahr 2023 – Gibt es schon Licht am Horizont?

Vorfahrtsregelung auf Parkplätzen – BGH-Urteil entscheidet „rechts vor links“ gilt in aller Regel nicht

Todesfall – Eine Steuererklärung kann für Hinterbliebene verpflichtend sein