Die Edelmetallmärkte werden von turbulenten Tagen heimgesucht. Nach einem beispiellosen Höhenflug stürzten Gold und Silber zum Monatswechsel innerhalb weniger Stunden regelrecht ab. Auslöser waren überhitzte Märkte, Gewinnmitnahmen und ein stärkerer US‑Dollar, befeuert durch die Nominierung von Kevin Warsh zum neuen Fed‑Chef. Die Situation hat sich inzwischen wieder beruhigt. Trotz der scharfen Korrektur bleiben die fundamentalen Treiber, eine langfristig anhaltende Nachfrage und geopolitische Unsicherheiten, bestehen. Für Geldanleger bedeutet das: Ruhe bewahren und sich nicht von kurzfristigen Überreaktionen beeindrucken lassen.

Entwicklung der Anlagemärkte im Februar 2026

Der Februar 2026 zeigte an den internationalen Finanzmärkten ein wechselhaftes Bild. Nach dem starken Jahresauftakt im Januar 2026 prägten im zweiten Monatsdrittel vor allem geopolitische Unsicherheiten, eine ausgeprägte Sektor Umschichtung und gemischte makroökonomische Signale die Stimmung. Die großen US-Indizes tendierten daher uneinheitlich: Der S&P 500 Index musste nach den Höchstständen im Vormonat mit einem moderaten Minus leben, während der Dow Jones Industrial Average Index mit klassischen Industrie- und Finanzwerten leicht zulegen konnte.

Deutliche Schwäche zeigte dagegen der NASDAQ 100 Index, der spürbar unter den erneuten Abverkäufen aus den stark gelaufenen Tech-Werten zu leiden hatte. Hintergrund dieser Umschichtungen waren sowohl zunehmende Gewinnmitnahmen nach den Rekordständen des Vormonats als auch die anhaltende Debatte über die Bewertung von KI-getriebenen Geschäftsmodellen und die Auswirkungen immer leistungsfähigerer KI-Agentensysteme auf etablierte Softwareanbieter.

Dies spiegelte sich dann auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der nach dem leichten Zuwachs im Vormonat wieder einen Rückgang von -2,3 Prozent verbuchen musste. Der substanzorientierte Dow Jones Industrial Average Index konnte sich dagegen mit +0,2 Prozent gegenüber dem Vormonatsergebnis gerade noch über der Nulllinie halten. Dagegen musste der S&P 500 Index mit einem geringen Rückgang von -0,9 Prozent bei den wichtigen US-Indizes leben. Er hatte damit gegenüber dem Dow Jones Industrial Average Index wieder das Nachsehen.

Aktienmärkte Februar 2026

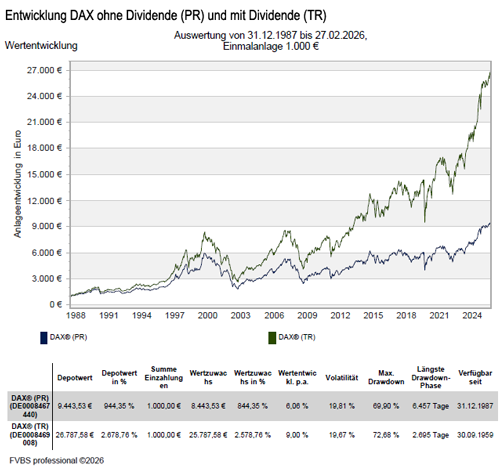

Die europäischen Aktienmärkte konnten sich den schwachen Vorgaben der US-Märkte entziehen und hatten wieder generell positive Entwicklungen. So konnte der deutsche DAX Index wieder einen Zuwachs von +3,0 Prozent gegenüber dem Vormonat verbuchen. Beim italienischen FTSE MIB ging es mit +3,7 Prozent wie in den letzten 7 Monaten weiter nach oben. Der französische CAC 40 Index kehrte mit +5,6 Prozent gegenüber dem Vormonat wieder auf den Wachstumspfad zurück. Auch der britische FTSE 100 Index konnte mit +6,7 Prozent auftrumpfen und seinen positiven Trend wie in den Vormonaten beibehalten.

Der spanische IBEX 35 Index konnte weiter einen guten Zuwachs von +2,7 Prozent erreichen und seine gute Vorjahresentwicklung untermauern. Auch der österreichische ATX Index blieb mit +1,7 Prozent seinem Aufwärtstrend seit 10 Monaten treu. Der griechische Athex Composite Share Price Index musste nach dem guten Jahresstart dagegen einem Rückgang von -1,5 Prozent hinnehmen. Dagegen konnte der portugiesische PSI20 Index mit einem starken Zuwachs von +7,1 Prozent seine bisherige gute Entwicklung der Vormonate untermauern. Er war damit bei den europäischen Indizes der Spitzenreiter.

Entwicklung der wichtigsten europäischen Indizes im Februar 2026

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich auch beim Eurostoxx 50 Index wieder, was zu einem Zuwachs von +3,2 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index folgte diesem Verlauf und konnte mit +3,7 Prozent sogar noch einen besseren Zuwachs verbuchen.

In Asien gab es an den wichtigsten Märkten eine gemischte Entwicklung. Der japanische NIKKEI 225 Index kam nach den neuen politischen Gegebenheiten weiter mit ordentlichen +10,4 Prozent auf seinen Wachstumspfad bleiben. Bei den chinesischen Aktienwerten gab es wieder eine uneinheitliche Entwicklung. So musste der Hang Seng Index mit -2,8 Prozent wieder einen Rückgang verzeichnen, wobei der Shanghai Composite Index mit +3,7 Prozent wieder einen guten Zuwachs verbuchen konnte.

Beim weltweiten MSCI World Index hinterließ der durchwachsene Börsentrend in Nordamerika weiter seine Spuren und er blieb mit +1,4 Prozent gegenüber dem Vormonat trotzdem weiter auf die Gewinnerseite.

Anleihe- und Rohstoffmärkte Februar 2026

An den Rentenmärkten fiel im Februar vor allem der deutliche Rückgang der langfristigen US-Renditen auf. Die Rendite zehnjähriger US-Treasuries sank auf rund 4,06 Prozent, getrieben von schwächeren Inflationsdaten Mitte des Monats. Zugleich blieb das kurze Ende der Zinskurve weitgehend stabil, was ein erneuter Hinweis auf das vorsichtige Verhalten der Marktteilnehmer ist. Die Erwartung, dass mögliche Zinssenkungen der Federal Reserve System (Fed) zwar näher rücken, aber nicht unmittelbar bevorstehen, spiegelt ebenfalls daran wieder.

In Europa zeigte sich ein ähnliches Bild: Die Europäische Zentralbank (EZB) beließ ihre Leitzinsen unverändert und signalisierte weiterhin eine abwartende Haltung. Die zurückgehende Preisdynamik in Teilen der Eurozone stützt zwar das Argument für einen geldpolitischen Lockerungszyklus im weiteren Jahresverlauf, doch bleiben Arbeitsmarktrobustheit und geopolitische Risiken zentrale Abwägungspunkte.

Konjunkturell präsentierten sich die USA auch im Februar vergleichsweise widerstandsfähig. Die Eurozone dagegen verharrte in einem moderaten Wachstumsumfeld. China setzt seine allmähliche Stabilisierung fort, getragen von einer moderaten Erholung im verarbeitenden Gewerbe und weiteren staatlichen Unterstützungsmaßnahmen. Japan und Großbritannien entwickelten sich divergent, wobei Japan von stabilen Exporten profitierte, während Großbritannien unter verhaltenen Investitionen litt.

Die geopolitischen Spannungen belasten das Vertrauen der Investoren und werden die globalen Wirtschaftsprognosen wieder stärker in den Fokus rücken. Am Rohstoffmarkt stand daher im Februar vor allem auch der Ölmarkt im Fokus. Der EUR/USD-Wechselkurs bewegte sich im Februar 2026 überwiegend in einer Seitwärtsphase um 1,18 USD je Euro, nachdem das Währungspaar Ende Januar kurzzeitig über 1,20 gestiegen war und damit ein Mehrjahreshoch markierte.

Gold und Silber in 2/2026 mit gegenläufiger Entwicklung

Auch Edelmetalle setzten ihre im Januar begonnene positive Entwicklung fort. Gold und Silber profitierten klar von den wachsenden Unsicherheiten und der fallenden Realrendite. Zum Monatsende kam Silber allerdings ordentlich unter die Räder. Dagegen endete der Rückgang der Ölpreise innerhalb des letzten halben Jahres. Im Bereich der Kryptowährungen gehörte Bitcoin, wie im Vormonat, weiter zu den Verlierern des Monats und fiel wieder um 14,1 Prozent. Die erhöhte Risikoaversion und die Umschichtung in klassische Anlageklassen führten wieder zu einem deutlichen Abverkauf.

An den Rohstoffmärkten kam es daher auch zu einer unterschiedlichen Entwicklung an den Handelsplätzen, was sich beim Ölpreis mit einem leichten Zuwachs von +0,9 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung positiver aus. Kupfer konnte seinem Aufwärtstrend weiter folgen und mit +2,5 Prozent weiter einen Zuwachs verbuchen. Auch bei Nickel ging es mit +1,9 Prozent gegenüber dem Vormonatsniveau weiter nach oben. Bei Aluminium ging es mit +0,9 Prozent gegenüber dem Vormonat auch leicht nach oben.

Beim Goldpreis ging es nach den fulminanten Vormonaten mit +3,2 Prozent Zuwachs weiter nach oben und verbleibt damit auf der bisherigen Wachstumsstraße im neuen Jahr. Beim Silberpreis gab es nach den fulminanten Vormonaten mit -11,7 Prozent einen heftigen Rückschlang.

Zusammenfassend kann man festhalten, dass der Februar ein Monat der Neujustierung war: Nach der breiten Risikobereitschaft zu Jahresbeginn traten Vorsicht und Differenzierung stärker in den Vordergrund. Die Märkte reagierten sensibel auf makroökonomische Daten und geopolitische Nachrichten, gleichzeitig blieben fundamentale Treiber wie robuste Gewinne in großen Teilen nach der Berichtssaison intakt. Für die kommenden Monate und insbesondere vor dem Hintergrund der aktuellen geopolitischen Unsicherheit mit Fokus auf Iran und die Golfregion spricht vieles für ein weiterhin konstruktives, aber von erhöhten Schwankungen geprägtes Marktumfeld. Globale Diversifikation, selektive Titelauswahl und ein aktives Risikomanagement bleiben daher die zentralen Leitlinien für Investoren im Jahr 2026.

Japans wirtschaftlicher Aufschwung – Warum dies eine interessante Ergänzung im Depot sein kann

Aktien aus Japan und der asiatischen Region diversifizieren das Portfolio und verringern die starke Abhängigkeit vom US-Markt. Der japanische Markt bietet aktuell attraktives Aufholpotenzial, eine verbesserte Unternehmensführung sowie Stärke in Zukunftstechnologien wie Robotik, Automatisierung und Gaming.

Die wichtigsten Argumente für eine Beimischung im Detail:

- Geografische Diversifikation: Wer primär in US- oder europäische Aktien investiert, konzentriert sich stark auf westliche Märkte. Japan als drittgrößte Volkswirtschaft der Welt bringt eine andere konjunkturelle Dynamik ins Depot.

- Aufholpotenzial und Bewertung: Der japanische Aktienmarkt hat sich lange Zeit schwergetan, befindet sich aber in einem starken Wandel. Viele Unternehmen sind im Vergleich zu US-Werten attraktiv bewertet und bieten noch viel Raum für Wertsteigerungen.

- Revolution der Corporate Governance: Ein wesentlicher Treiber ist die Modernisierung der Unternehmensführung in Japan. Unternehmen zahlen zunehmend höhere Dividenden, betreiben massiv Aktienrückkäufe und fokussieren sich stärker auf die Eigenkapitalrendite, was besonders für Aktionäre attraktiv ist.

- Technologische Marktführerschaft: Japan ist weltweit führend in Bereichen wie Fabrikautomation, Halbleiterzulieferung und Videospielen, die auch langfristig stark wachsende Sektoren darstellen.

- Währungseffekte: Die Wechselkursentwicklung zwischen dem japanischen Yen und dem Euro kann die Rendite für europäische Investoren positiv beeinflussen.

Die Unterhauswahlen Anfang Februar bringen eine überraschende Zweidrittelmehrheit

Bei den Unterhauswahlen Anfang Februar 2026 hat die Liberaldemokratische Partei von Premierministerin Sanae Takaichi überraschend eine Zweidrittelmehrheit erzielt und die Börse euphorisch reagiert. Warum? Sanae Takaichi hat aufgrund des Wahlergebnisses einen gewaltigen Gestaltungsspielraum, denn im Zweifel kann sie damit auch gegen das Oberhaus durchregieren. Diese starke Machtbasis erfreut die Börse. Denn Sanae Takaichi hat eine Politik der Stärkung der heimischen High-Tech-Industrie im Wettbewerb mit China angekündigt.

Das Land überzeugte kürzlich mit positiven Gewinnrevisionen. Allerdings stellte die abwertende Währung einen Gegenwind für Euro-Anleger dar. Die Aussichten sehen aber gut aus, denn die amtierende Premierministerin Sanae Takaichi verfolgt eine wirtschaftsfreundliche Politik und ist um gute Beziehungen zum Haupthandelspartner USA bemüht. Die Rüstungsindustrie bekommt ebenfalls Rückenwind durch erhöhte Ausgaben. Das Ziel wurde von zuletzt 1,4 auf zwei Prozent des Bruttoinlandsprodukts erhöht. Dazu kommt die erwartete positive Entwicklung beim Gewinnwachstum, das unserer Einschätzung nach 2026 auf 11 Prozent zulegen dürfte. Und ein weiterer, für Anleger positiver Aspekt: Die Dividendenausschüttungen und die Rückkäufe eigener Aktien haben dank verbesserter Corporate Governance – Grundsätze der Unternehmensführung – deutlich zugenommen.

Welche Bedeutung hat der schwache Yen für den Erfolg japanischer Unternehmen?

Der schwache Yen unterstützt das positive Gewinnwachstum der exportorientierten japanischen Industrie. Die Schwäche könnte so bleiben, aber eine weitere Abwertung könnte zum Konflikt mit den USA führen, da es die japanischen Waren dort noch wettbewerbsfähiger macht. Ein zweiter Aspekt: Die japanischen Importe von Energie, Rohstoffen und Nahrungsmitteln verteuert ein schwacher Yen ungemein, mit negativen Folgen für die Inflation.

Oppositionsparteien unterstützen weitgehend in dieselbe Richtung

Politisch bemerkenswert erscheint in diesem Zusammenhang, dass sich die japanischen Oppositionsparteien inhaltlich weitgehend in dieselbe Richtung bewegen. Mehrere Oppositionspolitiker fordern ebenfalls eine Senkung der Steuer auf Lebensmittel. Ein neu gegründeter Oppositionsblock plädiert sogar für eine dauerhafte Abschaffung der Lebensmittelsteuer und brachte in diesem Zusammenhang die Idee eines neuen staatlichen Investmentfonds ins Spiel, der künftig zusätzliche laufende Erträge zur Finanzierung steuerlicher Entlastungen generieren könnte.

Da die Oppositionsparteien bei der letzten Wahl jedoch nicht zulegen konnten, scheint das Thema der dauerhaften Steueraussetzung erst einmal vom Tisch zu sein. Dennoch ist die Steuerfrage nicht nur mehr Bestandteil der Regierungsagenda, sie ist vielmehr zu einem parteiübergreifenden Thema geworden. Sanae Takaichi kündigte an, das Thema so schnell wie möglich mit den Oppositionsparteien aufzunehmen.

Welches scheinen derzeit die größten Risiken in Japan zu sein?

Eine rasche Yen-Aufwertung könnte das Gewinnwachstum der Exportunternehmen schmälern, ein Rückgang der derzeit angemessenen Inflation von 2,5 bis 3,0 Prozent das Wachstum des nominalen Bruttoinlandsprodukts wieder bremsen. Sollten die Spannungen mit China weiter zunehmen, könnte dies zu weiteren Restriktionen mit diesem für Japan wichtigen Handelspartner führen. Die ambitionierten Fiskalpläne sorgen derweil für Unruhe.

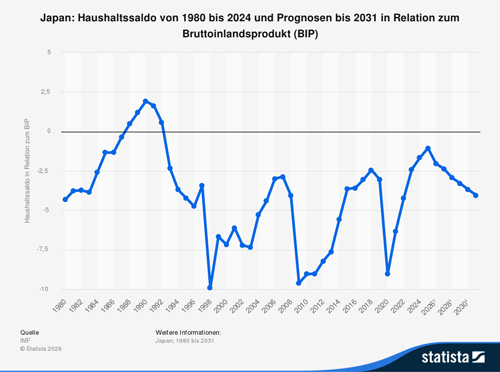

Im Zentrum der aktuellen fiskalpolitischen Debatte in Japan steht der Vorschlag von Premierministerin Sanae Takaichi, die achtprozentige Mehrwertsteuer auf Lebensmittel für einen Zeitraum von zwei Jahren vollständig auszusetzen. Dieser Schritt wurde im Zuge der Ankündigung vorgezogener Neuwahlen für den 8. Februar 2026 öffentlich gemacht. Nach dem deutlichen Wahlsieg Sanae Takaichi ist die Umsetzung der Pläne nun deutlich wahrscheinlicher geworden.

Die Regierung argumentiert, die Maßnahme solle private Haushalte angesichts gestiegener Lebenshaltungskosten entlasten. Betroffen wären sämtliche Nahrungsmittel, auf die bislang ein reduzierter Mehrwertsteuersatz erhoben wird. Laut offizieller Angaben würde die zweijährige Steuerpause den Staatshaushalt jährlich rund 5 Billionen Yen (das entspricht rund 27 Milliarden Euro) an Einnahmen kosten, wodurch sich eine erhebliche Finanzierungslücke ergäbe.

wichtiger Hinweis zum Anlagekommentar 2/2026:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Japans wirtschaftlicher Aufschwung – Warum dies eine interessante Ergänzung im Depot sein kann“ von DWS Investment GmbH

Anlagekommentar Februar 2026 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Aktien, Anleihen, Gold: So positionieren sich Fondsmanager für 2026

Mopedversicherung: Schwarz ist die Farbe der Saison 2026

Baunebenkosten sollten bei der Finanzierung berücksichtigt werden