Im Vormonat zeigte sich vor allem die USA von seiner starken Seite: Der klare Wahlsieg von Donald Trump beseitigte politische Unsicherheiten und ließ die US-Märkte stark zulegen. Dagegen starteten die globalen Aktienmärkte schwach in den Dezember 2025. Belastende Industriedaten aus den USA, steigende Renditen am Anleihemarkt sowie deutliche Rückgänge im Kryptosektor sorgten zunächst für Risikoabbau und Zurückhaltung. Die Schwäche war aber nur von kurzer Dauer und es folgte eine Erholung, die vor allem in Europa spürbar wurde. In den USA schlossen die breiten Aktienmärkte und der Technologie-Index knapp negativ, während die asiatischen Aktienmärkte ein gemischtes Bild abgaben. Weltweit schlossen Aktien den Monat noch positiv ab.

Entwicklung der Anlagemärkte im Dezember 2025

Der Dezember verlief an den Kapitalmärkten vergleichsweise ruhig, aber mit klaren Signalen für das kommende Jahr. Die Aktienmärkte setzten ihre positive Entwicklung fort, wenn auch mit nachlassendem Momentum. Der S&P 500 verbuchte mit +0,1 Prozent den achten Gewinnmonat in Folge, was ein Novum seit 2021 ist. In Japan stand das Jahr 2025 vor allem im Zeichen der Zölle.

Am Jahresende kam eine zweite Überraschung dazu: Die Wahl der ersten weiblichen Premierministerin, Sanae Takaichi, mit Amtseinführung am 21.Oktober 2025. Ihr Vorbild ist Margaret Thatcher, sie gilt als ultrakonservative Hardlinerin. Dieses Szenario hatte der Markt nicht erwartet. Mit Unterstützung der rechtsgerichteten Ishin-Partei setzte sie sich gegen den zuvor favorisierten Koizumi durch. Das Potenzial einer „Takaichi-Rallye“ war nicht eingepreist.

Japanische Aktien reagierten mit kräftigen Kursgewinnen. Die Überraschung begünstigte vor allem Wachstumstitel. Nach der Präsidentschaftswahl im Vorjahr wertete der Yen stark auf. Dieses Mal wertete der Yen ab. Der Markt honoriert Takaichis geplante expansive Fiskalpolitik. Sie schafft Planungssicherheit für eine lockerere Ausrichtung und verlängert den Zeithorizont für die fiskalische Konsolidierung.

Dies spiegelte sich dann auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der nach dem Minusergebnis im Vormonat wieder einen Rückgang von -0,7 Prozent verbuchen musste. Der substanzorientierte Dow Jones Industrial Average Index konnte dagegen mit +0,7 Prozent gegenüber dem Vormonatsergebnis wieder einen kleineren Zuwachs verbuchen. Dagegen musste der S&P 500 Index mit einem noch geringeren Zuwachs von +0,1 Prozent bei den wichtigen US-Indizes leben. Er hatte damit gegenüber dem Dow Jones Industrial Average Index wieder das Nachsehen.

Aktienmärkte Dezember 2025

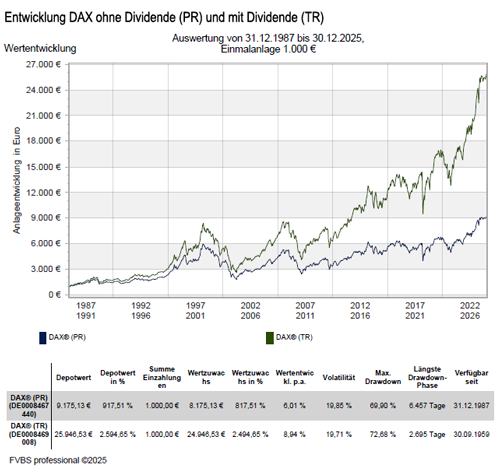

Die europäischen Aktienmärkte konnten sich den schwachen Vorgaben der US-Märkte entziehen und hatten generell positive Entwicklungen. So konnte der deutsche DAX Index nach dem kleinen Rückgang im Vormonat wieder einen Zuwachs von +2,7 Prozent verbuchen. Beim italienischen FTSE MIB ging es mit +3,7 Prozent wie in den letzten 5 Monaten weiter nach oben. Der französische CAC 40 Index legte mit +0,3 Prozent gegenüber dem Vormonat wieder etwas mehr zu. Auch der britische FTSE 100 Index trat mit +2,2 Prozent nicht mehr auf der Stelle wie im Vormonat.

Der spanische IBEX 35 Index konnte wieder einen guten Zuwachs von +5,7 Prozent erreichen und seine gute Jahresentwicklung untermauern. Der österreichische ATX Index konnte dies mit +6,3 Prozent noch toppen und bleibt damit seinem Aufwärtstrend seit 8 Monaten treu. Er war damit bei den europäischen Indizes der Spitzenreiter. Dem griechischen Athex Composite Share Price Index ging zum Jahresende etwas die Luft aus und kann aber mit +1,8 Prozent weiter an seine bemerkenswerten Ergebnisse der Vormonate anknüpfen. Auch der portugiesische PSI20 Index kann mit +2,4 Prozent seine bisherige gute Jahresentwicklung bestätigen.

Entwicklung der wichtigsten europäischen Indizes im Dezember 2025

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Zuwachs von +2,2 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index folgte diesem Verlauf und konnte mit +2,7 Prozent sogar noch einen besseren Zuwachs verbuchen.

In Asien gab es an den wichtigsten Märkten eine generelle leichte Erholung. Der japanische NIKKEI 225 Index kam nach den neuen politischen Gegebenheiten wieder mit +0,2 Prozent auf seinen Wachstumspfad zurück.

Bei den chinesischen Aktienwerten gab es eine gegenteilige Entwicklung. So musste der Hang Seng Index mit -0,9 Prozent wieder einen leichten Rückgang verzeichnen, wobei der Shanghai Composite Index mit +1,4 Prozent wieder einen kleinen Zuwachs verbuchen konnte.

Beim weltweiten MSCI World Index hinterließ der durchwachsene Börsentrend in Nordamerika auch seine Spuren und er musste mit -0,5 Prozent gegenüber dem Vormonat zum zweiten mal in Folge dieses Jahr einen Rückgang hinnehmen.

Anleihe- und Rohstoffmärkte Dezember 2025

Im Rentenbereich sorgte die Erwartung weiterer Zinsschritte der Europäischen Zentralbank (EZB) für einen Anstieg der Renditen von 10-jährigen Bundesanleihen auf 2,85 Prozent. Die US-Notenbank Federal Reserve System (Fed) beendete das Jahr mit drei Zinssenkungen seit September, was die Rendite der 10-jährigen US-Treasuries erstmals seit 2020 auf Kalenderjahressicht wieder sinken ließ. In Japan hob die Bank of Japan (BoJ) den Leitzins auf 0,75 Prozent, was der höchste Stand seit 1995 ist.

Währungsseitig schwächte sich der US-Dollar weiter ab und verzeichnete auf Basis des sogenannten Dollarindex, also gegenüber einem ausgewählten Währungskorb, mit –9,4 Prozent das schlechteste Jahr seit 2017. Der Euro legte gegenüber dem Dollar um 13,4 Prozent zu. Die Dollarschwäche stützte insbesondere die Emerging Markets, was deren Aktienmärkten zu gute kam.

Gold und Silber in 12/2025 weiter auf der Überholspur

Gold setzte seine Rekordjagd fort und Silber verzeichnete mit 26,8 Prozent den achten Monatsgewinn in Folge. Dies sind die stärksten Zuwächse seit 1979. Dagegen fielen die Ölpreise den fünften Monat in Folge. Im Bereich der Kryptowährungen gehörte Bitcoin, wie im Vormonat, weiter zu den Verlierern des Monats und fiel wieder um 4,3 Prozent. Die erhöhte Risikoaversion und die Umschichtung in klassische Anlageklassen führten weiter zu einem deutlichen Abverkauf.

An den Rohstoffmärkten kam es daher auch zu einer unterschiedlichen Entwicklung an den Handelsplätzen, was sich beim Ölpreis mit einem ordentlichen Rückgang von -3,2 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung positiver aus. Kupfer konnte seinem Aufwärtstrend weiter folgen und mit +9,5 Prozent weiter einen ordentlichen Zuwachs verbuchen. Auch bei Nickel ging es mit +10,3 Prozent gegenüber dem Vormonatsniveau wieder stark nach oben. Bei Aluminium ging es mit +2,0 Prozent gegenüber dem Vormonat auch wieder nach oben. Beim Goldpreis ging es nach den fulminanten Vormonaten weiter mit +2,1 Prozent Zuwachs nach oben und verbleibt damit auf der bisherigen Wachstumsstraße im neuen Jahr.

Zusammenfasend kann man festhalten, das auch der Dezember ein Monat der Unsicherheiten war: Das Marktumfeld bleibt geprägt von geldpolitischer Unsicherheit, geopolitischen Risiken und einer zunehmenden Bedeutung von Edelmetallen als Diversifikationsbaustein. Für Anleger ist somit eine global diversifizierte Allokation mit Fokus auf Qualität und Flexibilität entscheidend – insbesondere angesichts der anhaltenden Diskussionen um Zinswenden, Währungsverschiebungen und Zukunftstechnologien.

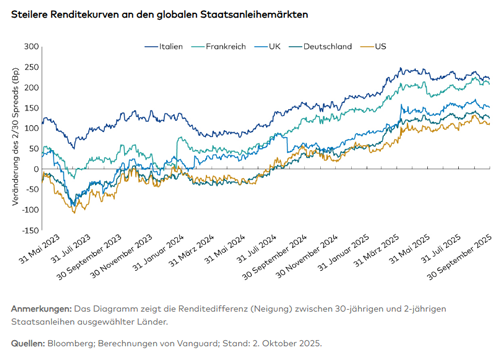

Die Renditekurven von Anleihen werden steiler und welche Folgen hat dies für Anleger

Die Anleihemärkte haben in den letzten zwei Jahren einen bedeutenden Wandel erfahren. Weltweit sind die langfristigen Zinsen gegenüber den kurzfristigen Zinsen gestiegen, so dass die Renditekurven steiler geworden sind. In dem aktuellen Marktumfeld können höhere Ausgangsrenditen fallende Anleihekurse abfedern und schaffen damit ein günstiges Risiko/Renditeprofil für die Zukunft.

Die nachstehende Grafik verdeutlicht die Entwicklung in den wichtigsten Industrieländern seit 2023, wobei die Neigung einer Zinskurve der Differenz zwischen den Renditen 30-jähriger und 2-jähriger Anleihen entspricht.

Für Multi-Asset-Anleger mit einer strategischen globalen Anleihe-Allokation können steigende Anleiherenditen kurzfristig schmerzhaft sein, denn steigende Renditen bedeuten fallende Kurse. Dafür hat sich jedoch der langfristige Ausblick für die Anleihemärkte deutlich verbessert. Da die Kuponzahlungen (Erträge) von Anleihen inzwischen einen größeren Teil an der Gesamtrendite (Kursveränderung plus Kupon) ausmachen, können höhere Ausgangsrenditen potenzielle Kapitalverluste durch fallende Kurse ausgleichen. Man spricht deshalb in diesem Zusammenhang auch von „Yield Cushion“ (Renditepolster). Die höheren aktuellen Effektivzinsen gewährleisten höhere laufende Erträge und bilden einen Puffer gegen zukünftige Volatilität am Anleihenmarkt, zumal diese laufenden Erträge einen größeren Teil der Gesamtrendite einer Anleihe ausmachen.

Bei langfristigem Anlagehorizont auf das Duration-Risiko achten

Langfristige Anleger sollten außerdem beachten, dass sich die Anleiherenditen in der Regel im Gleichschritt mit den Zinsprognosen bewegen, dem sogenannten Duration-Risiko. Das Duration-Risiko hängt von den verschiedenen Eigenschaften einer Anleihe wie Rendite, Kupon und Laufzeit ab und zeigt an, wie eine Anleihe oder ein Anleiheportfolio auf Zinsänderungen reagiert. Anleihen entwickeln sich umgekehrt proportional zu Zinsänderungen: Steigen die Zinsen, fallen die Anleihekurse – und umgekehrt. Je länger die Duration einer Anleihe (in Jahren), desto empfindlicher reagiert ihr Kurs auf Zinsänderungen.

Die Kurse von Anleihen mit höherer Duration sind volatiler, weil der Wert ihrer künftigen Kuponzahlungen sinkt, wenn in einem Umfeld höherer Zinsen neue Anleihen mit höheren Kupons auf den Markt kommen. Sinkende Zinssätze führen dagegen in der Regel zu einem Anstieg der Kurse langfristiger Anleihen. Die Märkte sehen aktuell hohen Haushalts- und Inflationsdruck, und wenn dieser Druck nachlässt, dürften auch die Renditen auf langfristige Anleihen sinken.

Eine Lösung können LifeStrategy ETFs sein

Bei der LifeStrategy-ETFs von Vanguard handelt es sich um sogenannte Multi-Asset-ETFs. Das bedeutet, sie beinhalten mehrere Anlageklassen. Genauer gesagt setzen sie sich aus einem Aktien- und einem Anleiheteil zusammen. Mit einem LifeStrategy-ETF investiert man weltweit und breit gestreut in viele tausend Aktien und Anleihen gleichzeitig, wodurch das Anlagerisiko breit gestreut ist.

Die hohen Effektivzinsen auf langfristige Anleihen und die erwarteten Zinssenkungen unterstreichen den Wert des disziplinierten Portfolioaufbaus der LifeStrategy ETFs von Vanguard. Die Multi-Asset-Portfolios sind einfache und relativ kosteneffiziente All-in-One-Lösungen (ETFs mit vorab definierter Asset-Allokation) mit global diversifizierten Portfolios und diszipliniertem Rebalancing.

Das globale Anleihen-Exposure der Fonds enthält zahlreiche verschiedene Laufzeiten, Sektoren, Kreditqualitäten und Fälligkeiten und positioniert die Portfolios als „Allwetterlösungen“, die taktische Eingriffe überflüssig machen. Regelmäßiges Rebalancing gewährleistet, dass der ETF bei steigenden Renditen Anleihen zu niedrigeren Kursen kauft und so von höheren zukünftigen Anleiherenditen profitiert.

wichtiger Hinweis zum Anlagekommentar 12/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Die Renditekurven von Anleihen werden steiler und welche Folgen hat dies für Anleger“ von Vanguard Group Europe GmbH

Anlagekommentar Dezember 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sicherheit als Investmentchance: Denn die Investitionen in die Gefahrenabwehr werden tendenziell steigen

Krankenversicherung – Beitragsrückerstattungen müssen versteuert werden

Ohne Nachjustieren bei der Geldanlage geht nichts