Der „Doppelwums“ der vermutlich zukünftigen Bundesregierung hat es in sich: CDU/CSU und SPD planen ein milliardenschweres, schuldenfinanziertes Investitionsprogramm für Verteidigung und Infrastruktur. Dies muss zwar erst noch durch den Bundestag passieren, doch die Finanzmärkte haben bereits auf die Ankündigung reagiert. Was dies für die Entwicklung der Bauzinsen und des Immobilienmarktes bedeutet, soll in dem nachfolgenden Beitrag betrachtet werden.

Das geplante Investitionsprogramm hat die Märkte stark getroffen

Dennoch: Von einer erneuten Immobilienkrise sind wir momentan weit entfernt. Mit Blick auf die Baufinanzierungszinsen kann man aktuell davon ausgehen, dass die Finanzmärkte in der vorigen Woche etwas überreagiert haben und die Zinsen wieder ein wenig nachgeben werden. Dies passiert allerdings mit einer recht hohen Volatilität. Wir befinden uns derzeit am oberen Rand des von vielen Experten prognostizierten Zinskorridors von drei bis 3,5 Prozent für das erste Halbjahr 2025. An eben dieser oberen Grenze erwarten Experten für die kommenden Wochen Schwankungen. Der kurzfristige Anstieg der Baufinanzierungszinsen kann dazu führen, dass viele potenzielle Käufer in den nächsten Wochen abwartend reagieren und es weniger Transaktionen gibt.

Weiter muss man betonen, dass sich die grundsätzliche Lage auf dem Käufermarkt für Immobilien nicht verändert hat: Die Bauzinsen sind – vor allem historisch betrachtet – auf einem guten Niveau, die Leistbarkeit wird sich durch weitere Lohnerhöhungen verbessern, und der Mietmarkt ist nach wie vor angespannt und wird sich so schnell nicht erholen. Für eine Prognose zur zweiten Jahreshälfte ist es aktuell noch zu früh, denn es gibt verschiedene, teils gegenläufige Effekte, die die Bauzinsen beeinflussen können. So wird zum einen die Europäische Zentralbank (EZB) im Laufe des Jahres voraussichtlich erneut die Leitzinsen senken. Zum anderen ist noch unklar, wie die Finanzmärkte auf höhere Schulden in ganz Europa – vor allem aufgrund der veränderten weltweiten Sicherheitslage und der damit verbundenen Investitionen – reagieren.

Der EZB-Zinsentscheid im März 2025

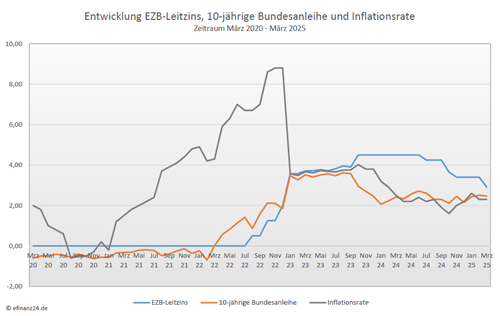

Die EZB hat ihre Leitzinsen erneut gesenkt. Namentlich der Einlagesatz wurde von 2,75 Prozent auf 2,50 Prozent gesenkt. In der Pressekonferenz hat EZB-Präsidentin Christine Lagarde darauf verwiesen, dass die Geldpolitik nunmehr „deutlich weniger restriktiv“ (meaningfully less restrictive) sei. Außerdem wurden die Projektionen für Inflation und BIP-Wachstum überarbeitet. Die EZB erwartet nun etwas weniger Wachstum und für 2025 mehr Inflation (2,3 Prozent statt 2,1 Prozent), aber für 2027 geringfügig weniger (2,0 Prozent statt 2,1 Prozent).

Einschätzung zur EZB-Zinssenkung

Das ganze wirkt alles sehr kryptisch. Die Präsidentin Christine Lagarde hat sich bemüht, zu erklären, was die Änderung von „restriktiv“ auf „deutlich weniger restriktiv“ bedeutet. Es läuft eigentlich weiterhin darauf hinaus, dass die Europäische Zentralbank (EZB) weiterhin datenabhängig und von Meeting zu Meeting entscheidet. Vermutlich wird sie auch mal eine Zinspause einlegen. Warum auch nicht? Es macht jetzt mehr Sinn, nur dann über die Leitzinsen zu entscheiden, wenn neue Projektionen vorliegen. Auf der anderen Seite wird es der EZB auch nicht gerade leichtgemacht. Die Inflation hält sich hartnäckig über der Zielmarke von 2 Prozent, während die Abwärtsrisiken für die Konjunktur um jede Ecke lauern. Und jetzt auch noch die Fiskalpakete auf der EU-Ebene und in Deutschland.

Wirken sie inflationär? Das sicher zu sagen, fehlen noch zu viele Details. Beim nächsten Treffen wird der EZB-Rat schon wieder klüger sein, aber die meisten Zinsexperten glauben erst für den Juni an die nächste Senkung um 25 Basispunkte. Im April wird die Europäische Zentralbank (EZB) pausieren.

Hypothekenzinsen weiter volatil und Kreditvergabe bleibt angespannt

Obwohl die Zinssenkungen von der EZB fortgesetzt werden, bleibt die Lage auf dem Immobilienmarkt herausfordernd. Insbesondere die Hypothekenzinsen bewegen sich weiterhin auf einem hohen Niveau. Die erhoffte Unterschreitung der 3-Prozent-Marke ist bislang ausgeblieben. Die Inflation hat erneut angezogen und geopolitische Faktoren, wie drohende Zollerhöhungen durch die USA, verteuern Importe und treiben die Preise in Deutschland und Europa weiter in die Höhe.

Ein weiteres Problem stellt die schwache Kreditvergabe dar. Die Zahlen für Januar und Februar waren erneut rückläufig, nachdem das letzte Quartal des Vorjahres noch leichte Hoffnung auf eine Erholung im Immobiliensektor gegeben hatte. Besonders brisant: Die Volksbank Hochtaunus musste ihre Kreditvergabe aufgrund eines BaFin-Verbots komplett einstellen. Solche Nachrichten verstärken die Unsicherheit auf dem Markt.

Wie hängen Bundesanleihen und Bauzinsen zusammen?

Baufinanzierungen orientieren sich stark an den langfristigen Kapitalmarktzinsen, insbesondere an der Rendite der zehnjährigen Bundesanleihe. Der Grund dafür liegt in der Art und Weise, wie Banken ihre Baukredite refinanzieren. Banken beschaffen sich Kapital über den Handel mit Pfandbriefen, einer speziellen Form von Anleihen. Anleger, die ihr Geld anlegen wollen, können entweder in Bundesanleihen oder in diese Pfandbriefe investieren. Steigen die Renditen der Bundesanleihen, müssen die Banken auch für Pfandbriefe höhere Zinsen bieten, um wettbewerbsfähig zu bleiben. Diese höheren Refinanzierungskosten geben sie wiederum über höhere Bauzinsen an die Bauherren und Immobilienkäufer weiter.

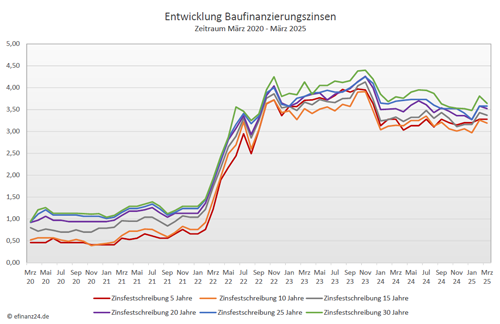

Baufinanzierungszinsen im März 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer hat sich das neue Jahr weiter günstig bei der Entwicklung der Baufinanzierungszinsen entwickelt. Nach dem leichten Anstieg der Baufinanzierungskonditionen im Vormonat, ist dieser Trend wieder umgeschlagen und es gibt wieder gleichbleibende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei bei 3,28 Prozent (Vormonat: 3,28 Prozent) geblieben. Sie liegen damit wieder über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,19 Prozent (Vormonat: 3,26 Prozent) wieder leicht nach unten gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen auch leicht nach unten und liegen nun bei 3,37 Prozent (Vormonat: 3,43 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren sanken gegenüber dem Vormonatsniveau und sie liegen aktuell bei einem Zinssatz von 3,52 Prozent (Vormonat: 3,58 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar März 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wachsender Energiehunger bietet auch Chancen für Geldanleger

Geldanlage – Erfolgsregeln für den Vermögensaufbau

Bestehende Grundschuld ist für ein neues Darlehen nutzbar