Der Februar 2025 war ein in vielerlei Hinsicht ereignisreicher Monat für die Finanzmärkte, in dem die meisten Vermögenswerte trotz der drohenden US-Zölle stetig zulegten. Die Androhung von Zöllen bescherten den Finanz-Märkten zunächst einen schwierigen Start in den Monat, bevor ein Aufschub des Inkrafttretens der Zölle für Kanada und Mexiko in buchstäblich letzter Minute zu einer anschließenden Erholungsrallye führte. Dies trug zunächst dazu bei, dass sich die sogenannten risikobehafteten Anlageklassen wie Aktien recht gut entwickelten, so dass der S&P 500 Index am 19. Februar ein neues Allzeithoch erreichte.

Entwicklung der Anlagemärkte im Februar 2025

Gegen Monatsende drehte sich die Anlegerstimmung jedoch merklich, als die Zölle wieder auf die Tagesordnung kamen, die Erwartungen der Marktteilnehmer hinsichtlich eines möglichen „Zolldeals“ getrübt und auch einige schwächere Wirtschaftsdaten aus den USA veröffentlicht wurden. Die aus dieser Gesamtgemengelage resultierende Unsicherheit traf vor allem die Magnificent 7, die ihren schlechtesten Monat seit Dezember 2022 verzeichneten, was wiederum die US-Aktien im Allgemeinen belastete.

Dies spiegelte sich auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der einen Rückgang von -2,8 Prozent verbuchen musste. Der substanzorientierte Dow Jones Industrial Average Index kam mit -1,6 Prozent gegenüber dem Vormonatsniveau unter die Räder. Auch der S&P 500 Index reihte sich mit einem Rückgang von -1,4 Prozent bei den wichtigen US-Indizes mit in den Börsenabschwung ein. Er hatte damit gegenüber dem Dow Jones Industrial Average Index diesmal wieder die bessere Performance.

Aktienmärkte Februar 2025

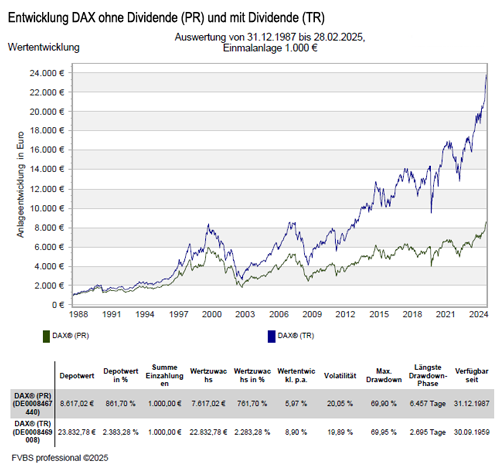

Die europäischen Aktienmärkten konnten diesem Aufwärtstrend erfolgreich folgen und es ging derweil etwas zwiegespalten zu. Der deutsche DAX Index konnte einen Zuwachs von +3,8 Prozent verbuchen und lag damit weit über dem Niveau des Dow Jones Industrial Average Index. Beim italienischen FTSE MIB ging es mit +6,0 Prozent gegenüber dem Vormonat auch weiter aufwärts. Der französische CAC 40 Index konnte mit +2,0 Prozent gegenüber dem Vormonat jedoch nur einen kleinen Zugewinn verbuchen. Auch der britische FTSE 100 Index konnte mit einem Zugewinn von +1,6 Prozent dem europäischen Trend folgen.

Der spanische IBEX 35 Index konnte auch von dem Aufschwung profitieren und mit +7,9 Prozent weiter einen ordentlichen einen Zuwachs verbuchen. Auch der österreichische ATX Index konnte mit +7,3 Prozent weiter einen ordentlichen einen Zuwachs gegenüber dem Vormonat erzielen.

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Anstieg von +3,3 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index verfolgte weiter seinen Aufwärtstrend und konnte mit +3,3 Prozent Zuwachs zulegen.

In Asien gab es an den wichtigsten Märkten hingegen wieder eine zwiegespaltene Entwicklung. So konnte der japanische NIKKEI 225 Index nicht von den amerikanischen und europäischen Zuwächsen teilhaben und musste einen Rückgang von -6,1 Prozent hinnehmen. Auch bei den chinesischen Aktienwerten setzte sich der Zwiespalt fort. So konnte auch der Hang Seng Index mit +13,7 Prozent einen ordentlichen Zuwachs verzeichnen, wobei der Shanghai Composite Index mit +2,8 wieder einen Zuwachs verbuchen konnte.

Beim weltweiten MSCI World Index hinterließ der generelle Schwankungstrend auch seine Spuren und musste mit -0,9 Prozent gegenüber dem Vormonat weiter ins neue Jahr starten.

Anleihe- und Rohstoffmärkte Februar 2024

Während Aktienanlagen zum Monatsende an Attraktivität verloren, so konnten amerikanische Staatsanleihen und Gold durch die Hinwendung zu sicheren Anlagen zulegen. Die ersten Wochen Donald Trumps im Amt haben gezeigt, dass es in vielen wirtschafts- und kapitalmarktrelevanten Bereichen noch spannend werden kann. Dies wird einerseits weiterhin zu einem hohen Maß an Nervosität und damit Volatilität an den globalen Kapitalmärkten führen. Bedeutet andererseits aber auch, dass daraus neue Opportunitäten entstehen können, wie man an den jüngsten Entwicklungen in Europa beispielhaft sehen kann.

An den Rohstoffmärkten kam es zu gegensätzlichen Szenarien, was sich beim Ölpreis mit einem Rückgang von -3,2 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung jedoch besser aus. Kupfer bewegte sich mit +3,6 Prozent wieder nach oben. Nickel blieb mit einem Kurs von +2,0 Prozent auf leicht über seinem Vormonatsniveau. Der Goldpreis legte nur verhaltend zu und ging mit +2,3 Prozent Zuwachs gegenüber dem Vormonat weiter positiv ins neue Jahr. Bei Aluminium gab es mit +0,10 Prozent auch weiter nur einen Stillstand gegenüber dem Vormonat.

Auch am Kapitalmarkt gibt es mittlerweile auch den neuesten Schrei

Wer erinnert sich nicht an die Modesünden seiner Jugend? Schlaghosen, Glencheck-Anzüge, Stone-washed Jeans – die Modewelt ändert sich ständig und man ist stetig auf der Suche nach dem neusten Schrei. Was uns allen im Alltäglichen begegnet, gibt es natürlich auch am Kapitalmarkt. Dabei geht es diesmal nicht um Modethemen im Investmentbereich, sondern um die saisonalen Präferenzen der Investoren bei der strukturellen Aufstellung von Unternehmen. Auch hier gibt es tatsächlich immer wieder wechselnde Vorlieben der Investoren, wenn auch in längeren Zyklen als in der kurzfristigen Modewelt mit dem jeweils neuesten Schrei aus Paris oder Mailand.

So wurden in den 1960er und 1970er Jahren Unternehmen geschätzt, die breit aufgestellt waren und als Konglomerate über ein diversifiziertes Portfolio von Aktivitäten verfügten, um Konjunktur- und Sektorzyklen gut abfedern zu können. Sozusagen eine Vorliebe für Supertanker, die dem Wellengang trotzen können. Ein klassisches Beispiel hierfür war der amerikanische Mischkonzern ITT aus den 1960er und 70er Jahren. Neben der Elektronik investierte man in Versicherungen, Hotels, Autovermietungen und Automobilzulieferer, um nur einen Teil der vielfältigen Geschäftsfelder zu nennen.

In den 1980er Jahren entwickelte sich die Fokussierung

Erst in den 1980er Jahren begann unter dem Druck der Junkbond–Raider eine zunehmende Fokussierung, wobei eine Vielzahl der Konzerne nach wie vor diversifiziert aufgestellt war. Dazu gehörten auch große Konzerne wie beispielsweise Siemens in Europa und noch rund um die Jahrtausendwende war General Electric das Unternehmen mit der weltweit größten Marktkapitalisierung. Das Unternehmen bot den Kunden neben Flugzeugturbinen, Haushaltsgeräten und Medien auch Finanzierungen an.

Spätestens seit der globalen Finanzkrise 2008 hat sich der Modegeschmack der Investoren deutlich verändert und im Zeitablauf immer radikaler entwickelt. Der breit aufgestellte Konzern wurde modetechnisch in den Schrank gehängt. Statt Supertanker bevorzugen die Investoren seither Schnellboote. Spin-offs, Spartenverkäufe oder Börsengänge von Unternehmensteilen sind nun der neuste Schrei.

Institutionelle wie auch aktivistische Investoren bevorzugen fokussierte Unternehmen und sprechen diesen eine höhere Bewertung zu. Der allgemeinhin bekannte Konglomeratsabschlag soll dabei langfristig entfallen. Nicht nur Teile von General Electric sind inzwischen an der Börse erfolgreich, auch in Europa findet eine zunehmende Konzentration auf Kerngeschäfte statt. Und nicht nur Siemens spiegelt mit den Börsengängen der Töchter Siemens Energy und Healthineers diesen Trend wider, auch Spin-offs bei Novartis (Sandoz) oder ABB (Accelleron) unterstreichen diese These. Anfang Februar veröffentlichte das laut Presseberichten „letzte Konglomerat“ Honeywell die Pläne zur Aufspaltung in drei Einzelteile.

Es ist davon auszugehen, dass dieser „Modetrend“ noch länger anhält

Dies hat zur Folge, dass sich auch das Management breit aufgestellter Unternehmen wie Bayer, BASF, DHL oder OC Oerlikon immer wieder kritischen Fragen der Investoren stellen muss. Nur branchenübergreifende Synergien und eine attraktive Bewertung können hier nachhaltig entgegenwirken. Der im Nachgang des Krieges in der Ukraine und den gestiegenen Zinsen zurückhaltende Trend bei Kapitalmarkttransaktionen sollte in einem sich normalisierenden konjunkturellen Umfeld deutlich zunehmen. Zudem könnte in Deutschland eine unternehmensfreundliche Koalition die notwendige Konfidenz in Gang setzen und diesen Effekt verstärken. Neben regional übergreifenden Übernahmen, Akquisitionen und Börsengängen von Private-Equity-Unternehmen dürften auch die Themen Spin-offs und Teilbörsengänge weiterhin im Trend liegen.

Siemens hat im Zuge von Teilbörsengängen von Siemens Healthineers und Energy und die Fokussierung auf Industrie-Automatisierung, Gebäudetechnik und Mobilität den Börsenwert signifikant gehoben. Jedes Unternehmen, aber explizit Unternehmenskonglomerate sollten ihre Struktur und Aufstellung regelmäßig Überprüfen und die Kapitalallokation kritisch hinterfragen. Für die abgespaltenen Unternehmen bietet sich die Möglichkeit die Managementzeit und Ressourcen deutlich effizienter zu steuern. Ein Beispiel hierfür stellte die Covestro Abspaltung vom Bayer Konzern in 2015 da. Wir erwarten, dass auch im Automobilbereich sich Abspaltungen verstärkt bemerkbar machen werden. Insbesondere die Transformation aus traditionellem Antriebsstrang hin zur Elektromobilität wird die Zulieferer vor immensen Herausforderungen stellen und Abspaltungen notwendig machen.

Aktuell gibt es wenig Anzeichen, dass sich die Modepräferenz für fokussierte Unternehmen ändert, aber wer weiß: Wer hätte gedacht, dass Schlaghosen wieder ein Revival erleben werden?

wichtiger Hinweis zum Anlagekommentar 02/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Auch am Kapitalmarkt gibt es mittlerweile auch den neuesten Schrei“ von MainFirst Affiliated Fund Managers GmbH

Anlagekommentar Februar 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Minimalismus als eine Vermögensstrategie nutzen

Börsenprognosen sind mit Vorsicht zu genießen

Energieausweis: Indikator für weitere Sanierungskosten vor dem Hauskauf