Die Europäische Zentralbank (EZB) hat im Juni 2020 das eigentlich auf 750 Milliarden Euro begrenzte Krisenprogramm PEPP um weitere 600 Milliarden Euro aufgestockt und verlängerte die Laufzeit bis mindestens Juni 2021. Auf der ihrer EZB-Sitzung ließen die europäischen Währungshüter keinen Zweifel an ihrer Bereitschaft, bei Bedarf erneut zu handeln. Allerdings wurden vorerst keine weiteren Maßnahmen beschlossen. Der wirtschaftliche Ausblick der EZB kann als verhalten positiv eingestuft werden. Auch wenn das Ende der Corona-Pandemie noch ungewiss ist, so scheint die Talsohle vorerst hinter uns zu liegen. Mit der allmählichen Lockerung vieler Einschränkungen gebe es Anzeichen für eine erste Erholung.

Das massive Eingreifen der Notenbanken könnte langfristig das Zinsniveau niedrig halten

Das sich die aktuelle Zinssituation sehr ungewöhnlich darstellt, zeigt ein historischer Vergleich: Denn obwohl die Niedrigzinsphase mittlerweile seit vielen Jahren anhält, sind die Zinsen für eine 20-jährige Zinsfestschreibung bis zum Februar 2020 nie unter die Ein-Prozent-Marke gesunken. Mit dem Beginn der Corona-Krise haben allerdings auch diese Zinskonditionen am 9. März 2020 einen neuen historischen Tiefstand von 0,82 Prozent erreicht. Und da die Zinsdifferenz zwischen den kurzen und den langen Zinsbindungen derzeit vergleichsweise gering ist, deutet dies darauf hin, dass der Kapitalmarkt von lang anhaltenden niedrigen Zinsen ausgeht. Es ist damit zu rechnen, dass die massiven Eingriffe der Europäischen Zentralbank (EZB) auf lange Sicht das Zinsniveau künstlich niedrig halten werden.

Auch wenn sich die Wirtschaft nach der Corona-Pandemie nach und nach wieder erholen wird, so kann die EZB nicht direkt aus der lockeren Geldpolitik aussteigen. Dies würde für die hoch verschuldeten Staaten wie beispielsweise Italien bedeuten, dass sie bei steigenden Zinsen ihre Schulden nicht mehr zurückzahlen könnten und so die Stabilität der ganzen Euro-Zone gefährden würden. Deshalb wird es bei den Bauzinsen in der nächsten Zeit nur geringe Bewegung geben. Aufgrund einzelner Ereignisse, wie beispielsweise der Ausgang der US-Wahlen, können die Bauzinsen kurzfristig zwar schwanken, mittelfristig werden wir es aber erst einmal mit einem weiterhin extrem niedrigen Zinsniveau zu tun haben. Dies bedeutet für Immobilienkäufer und Bauherren: An den historisch günstigen Finanzierungsmöglichkeiten wird sich so schnell nichts ändern.

Eine aktuelle ZEW-Studie untersucht die unerlaubte monetäre Staatsfinanzierung durch die EZB

Aus der Studie des ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung ist erkennbar, dass sich die Anleihekaufprogramme der EZB schon vor der Corona-Krise immer stärker in Richtung der „Grauzone der unerlaubten monetären Staatsfinanzierung“ bewegt haben. Das im Rahmen der Corona-Pandemie beschlossene Krisenprogramm PEPP (Pandemic Emergency Purchase Programme) ermöglicht nun ein noch schnelleres und auch umfangreicheres Aufkaufen von Anleihen und zudem wurden die Regeln für die Käufe weiter gelockert. Mittlerweile akzeptiert das Eurosystem sogar, dass mehr als ein Drittel aller Wertpapiere eines Emittenten gekauft werden können. Die Übergewichtung der Anleihekäufe in Richtung hoch verschuldeter Staaten wie Italien und Spanien könnte so in der Folge noch weiter zunehmen. Der Forschungsbereichsleiter am ZEW und Koautor der Studie, Prof. Dr. Friedrich Heinemann, erklärte dazu in einer Pressemitteilung: „Die EZB hat spätestens mit dem PEPP akzeptiert, die Rolle eines strategisch wichtigen Gläubigers für Eurostaaten zu übernehmen. Der EZB-Rat wird somit in Zukunft mit darüber entscheiden, ob ein überschuldeter Eurostaat seine Anleiheverbindlichkeiten umschulden kann oder nicht.“

Manche Experten gehen noch einen Schritt weiter und sind der Meinung, dass die EZB das Zinsniveau manipuliert und mit den Refinanzierungsbedingungen ihrer Anleihekäufe schon seit Jahren und eine indirekte Staatsfinanzierung betreiben. Einig sind sich die Fachleute jedoch darin, dass die entschlossene Reaktion der EZB in der aktuellen Krisensituation gut gelungen ist, denn das PEPP-Programm hat die Finanzmärkte vor allem zu Beginn der Krise beruhigt. Ohne die Sicherheit, dass die EZB bei Bedarf weitere Maßnahmen ergreifen wird, könnten die Marktteilnehmer schnell wieder nervös werden. Allerdings entsteht daraus ein ganz anderes Problem für die Europäische Zentralbank (EZB), denn der Ausstieg aus der ultralockeren Geldpolitik wird nun noch schwerer gelingen als vor der Corona-Krise. Denn einige EU-Staaten gewöhnen sich immer mehr an das billige Geld und sind immer mehr nicht zu notwendigen strukturellen Reformen bereit. Somit fördert die Europäische Union (EU) mit ihrem Schritt zur Transferunion diese Entwicklung zusätzlich. Insofern entwickelt sich durch die Corona-Krise eine noch größere Herausforderung für einen Exit aus der ultralockeren Geldpolitik.

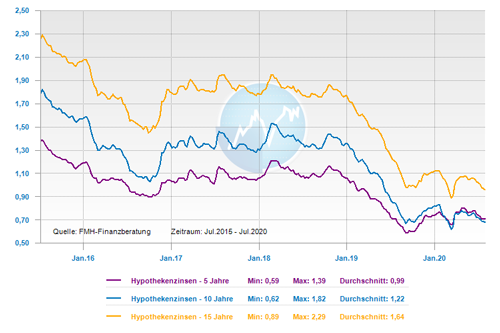

Bauzinsen fallen wieder und lange Zinsbindungen werden immer günstiger

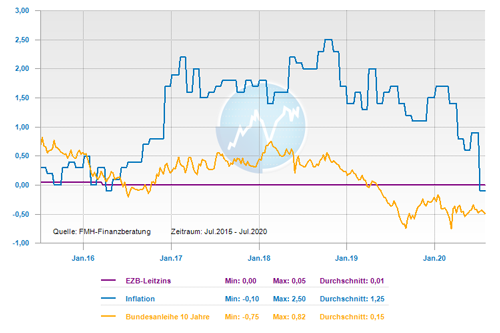

Die Bauzinsen haben sich von Mitte Mai bis Anfang Juli leicht nach unten bewegt. Der Durchschnittszins für eine 10-jährige Zinsfestschreibung lag Mitte Mai bei 0,72 Prozent. Aktuell ist er weiter auf 0,67 Prozent gesunken. Bei längeren Zinsbindungen ist der Zinsrückgang noch deutlicher zu sehen: Bei Darlehen mit 20 Jahren Zinsbindung geht der Zins von 1,22 Prozent Mitte Mai auf aktuell 0,96 Prozent zurück. Dagegen spiegelte die Rendite der zehnjährigen deutschen Bundesanleihe diese Entwicklung zuletzt nicht wider: Diese pendelt weiterhin stabil größtenteils zwischen -0,4 und -0,5 Prozent. Die sinkenden Zinsen sind jedoch nicht auf Marktereignisse zurückzuführen, sondern resultieren hauptsächlich vor allem auf die Angebote einzelner Banken, die sich bei längeren Zinsbindungen neu positionieren.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baukindergeld: Die Antragsfrist endet am 31. Dezember 2020 – möglicherweise wird verlängert

Pflichtversicherung für Hundehalter

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick