Die letzte EZB-Sitzung am 12. September 2019 wurde den Kapitalmärkten mit Spannung erwartet, denn es wurde mit „Abschiedsgeschenken“ vom schneidenden EZB-Präsident Mario Draghi gerechnet. Und in der Tat enttäuschte er die Erwartung in seiner vorletzten geldpolitischen Sitzung nicht. Da sich nach wie vor das konjunkturelle Umfeld nicht entscheidend verbesserte, wurde von der Europäischen Zentralbank (EZB) ein neues Maßnahmen-Paket geschnürt. Dies soll der europäischen Wirtschaft einen erneuten Impuls geben, damit die Notenbank ihre geldpolitischen Ziele erreicht. Die Notenbänker haben die weitere Senkung des Einlagezinses auf -0,5 Prozent beschlossen und sie kündigten die Wiederaufnahme der Anleihekäufe an. So wird die Europäische Zentralbank (EZB) ab dem 1. November 2019 monatlich wieder Staatsanleihen im Wert von 20 Milliarden Euro kaufen. Zudem signalisierte Mario Draghi die Bereitschaft, wenn es notwendig erscheinen sollte, deutlich über dieses Paket hinauszugehen.

Zinssenkung hat für Banken Vor- und Nachteile

Von vielen Banken wird die Senkung des Einlagezinses von -0,4 auf -0,5 Prozent heftig kritisiert, denn es würde dadurch kaum eine gesamtwirtschaftliche Wirkung erreicht. Für die Banken und die Sparer bedeute dies lediglich eine zusätzliche Belastung, wird von den Banken argumentiert. Fachleute sehen allerdings für den Großteil der Sparer keine Nachteile. Eine direkte Belastung erscheint eher unwahrscheinlich, da die Negativzinsen wohl kaum an die Kunden weitergeben werden. Die Politik hat hier bereits einen Warnschuss abgegeben, indem sie schon vorsorglich darüber debattiert hat, Negativzinsen für Sparer per Gesetz zu verbieten. Unstrittig ist jedoch, dass für die Banken selbst der verschärfte Strafzins eine weitere Belastung darstellt.

Die Bankinstitute im Euroraum zahlen bereits jetzt schon jährlich rund 7,5 Milliarden Euro an Negativzinsen an die Europäische Zentralbank (EZB). Deshalb hat die EZB gleichzeitig die Einführung eines Staffelzinses beschlossen, um die Beeinträchtigung durch die Zinssenkung abzumildern. Allerdings trifft der negative Einlagezins die verschiedenen Banken unterschiedlich. Sparkassen oder genossenschaftliche Banken die einen hohen Einlageüberhang besitzen, werden durch den sogenannten Strafzins überproportional stark getroffen. Es sollte aber auch nicht übersehen werden, dass die niedrigen Zinsen für die Banken auch extrem gute Refinanzierungskonditionen ermöglichen. Deshalb hat das aktuelle Zinsniveau weder für Banken noch für Verbraucher nicht nur Nachteile.

Christine Lagarde folgt als neue EZB-Chefin – Fortsetzung oder Neuanfang in der Geldpolitik?

Christine Lagarde wird ab November 2019 die Europäische Zentralbank (EZB) für acht Jahre als Präsidentin leiten. Bereits vor ihrem Amtsantritt steht fest, dass die ehemalige französische Ministerin an der lockeren Geldpolitik ihres Vorgängers festhalten wird. Unterscheiden könnte sie sich darin, dass die EZB unter ihrer Präsidentschaft eine deutlich politischere Ausrichtung erfährt. Christine Lagarde sieht auch andere Themen wie Klimaschutz oder die Außenkommunikation der EZB im Fokus, denn die Notenbank müsse beispielsweise den Bürgern besser erklären, warum sie tut, was sie tut. In einer Anhörung vor dem EU-Parlament betonte Christine Lagarde, wie wichtig strukturelle Reformen für einige europäische Länder sind.

Sie forderte aber auch gleichzeitig, dass die EU-Staaten, welche über ausreichenden finanziellen Spielraum verfügen, mehr für die Konjunktur tun müssten. Diese Aussage zielt vor allem auf Deutschland ab, wo mit der „schwarzen Null“ und hohen Haushaltsüberschüssen zu wenig investiert wird. Denn die deutsche Bundesregierung hat die massiven Überschüsse der letzten Jahre vor allem für Umverteilung und nicht für wichtige Zukunftsinvestitionen eingesetzt. Deshalb ist es denkbar, dass der Ton zwischen der EZB und deutschen Politikern unter Christine Lagarde etwas rauer werden wird, wenn die deutsche Regierung weiter an der „schwarzen Null“ festhält und sich gegen Konjunkturprogramm sträubt. Es ist möglich, dass diese Diskussion bereits in diesem Herbst aufkommt, wenn die BIP-Zahlen für das dritte Quartal vorliegen und für Deutschland die technische Rezession amtlich sein wird.

Weitere Zinssenkung im September 2019 in den USA

Beim Handelskonflikt zwischen China und den USA gab es in den vergangenen Wochen, außer verbaler Attacken von Donald Trump, wenig Bewegung. Es steht zwar im Oktober 2019 die nächste Verhandlungsrunde zwischen den beiden Seiten an, doch die Gespräche dürften noch einige Zeit ziehen. Obwohl die US-Wirtschaft nach wie vor wächst, reagiert Fed-Chef Jerome Powell daher proaktiv und signalisiert die Bereitschaft für weitere Zinssenkungen. Deshalb kam der von vielen Ökonomen erwartete nächste Zinsschritt in der letzten Sitzung am 18. September 2019 nicht unerwartet. Die US-Notenbank Federal Reserve System (Fed) hat ihren Leitzins zum zweiten Mal in Folge um 0,25 Prozentpunkte gesenkt und liegt damit nun in der Spanne von 1,75 bis 2,00 Prozent. Die Aussichten für die weitere Konjunkturentwicklung bleiben trotz des Handelskonfliktes unverändert gut. Es gibt zwar eine leichte Verlangsamung beim Wachstum, jedoch bleiben die Arbeitsmarktdaten und auch die Inflationserwartung in den USA positiv.

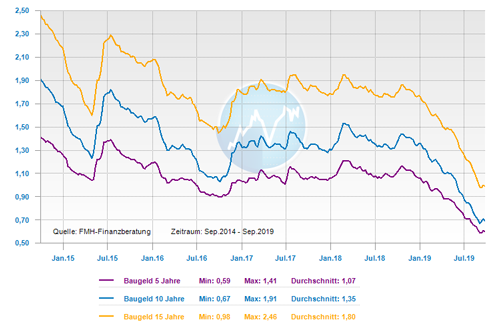

Abwärtstrend der Bauzinsen ist beendet

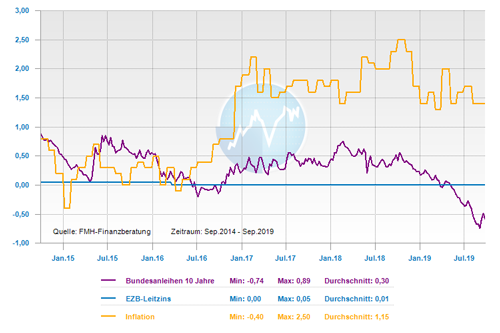

Nach zuletzt immer neuen Rekord-Tiefständen, sank die 10-jährige Bundesanleihe im August 2019 auf erstmals unter minus 0,7 Prozent. Die Lösung der Regierungskrise in Italien und der wahrscheinliche Aufschub des Brexits stoppten scheinbar den Sinkflug der Bundesanleihe. So entfernte sich die Negativrendite wieder von ihren neuen Allzeittiefständen. Auch die Bauzinsen haben nach dem ständigen Abwärtstrend in diesem Jahr im August ihren Boden gefunden und sich wieder nach oben entwickelt. Nach einem erneuten Rekordtiefstand von 0,60 Prozent Ende August bei den zehnjährigen Hypothekendarlehen ging es wieder marginal nach oben und liegt aktuell bei 0,70 Prozent.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei Baufinanzierung das Sondertilgungsrecht und variable Raten nutzen

Fünf Schritte auf dem Weg zum passenden Ratenkredit

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB