Auch in den USA ist das globale Bild von optimistischen Konsumenten und einer Schwäche in der Investitionsgüterbranche gut erkennbar. Die US-Wirtschaft hat im August insgesamt etwas an Schwung verloren, was sich im Einkaufsmanagerindex widerspiegelt. So liegt der von Markit berechnete Einkaufsmanagerindex für die Industrie erstmals seit dem Jahr 2009 unter der Marke von 50 Punkten. Dabei ist die 50er Marke eine wichtige Größe, denn sie gilt als Grenze zwischen Wachstum und Kontraktion. Der Rückgang des Einkaufsmanagerindex wurde hauptsächlich durch einen schwachen Neuauftragseingang ausgelöst und auch die Frühindikatoren weisen auf eine konjunkturelle Verlangsamung hin. Widerspiegeln wird sich dies durch die Inversion der Zinskurve. Im Gegensatz zu anderen Daten, wie beispielsweise den Einkaufsmanagerindizes, hat Inversion der Zinskurve in der Vergangenheit bei der Selektion von Phasen mit überdurchschnittlichen Risiken gute Dienste geleistet.

Entwicklung der Anlagemärkte

Vor allem die entwickelten Länder wurden von der Konsolidierung an den Aktienmärkten getroffen. Der amerikanische S&P 500 Index sank um 1,8 Prozent und der technologielastige NASDAQ 100 Index musste sogar 2,6 Prozent abgeben. Dabei wurde deutlich, dass der fiskalische Spielraum in den USA sehr begrenzt ist. So erhöhte das Budget-Sekretariat des US-Kongresses seine Prognose für das Staatshaushaltsdefizit in diesem Jahr auf 4,5 Prozent der Wirtschaftsleistung. Dagegen sorgten die US-Konsumenten weiter für eine positive Stimmung, denn das Verbrauchervertrauen blieb stabil und die Konsumausgaben verbesserten sich kräftig. Dagegen fielen die Verluste in der Eurozone etwas moderater aus und der Eurostoxx50 Index musste nur 1,2 Prozent Verlust hinnehmen. Die Fundamentaldaten waren für diesen Rückgang nicht unbedingt ausschlaggebend, denn die europäischen Konjunkturindikatoren verbesserten sich nur leicht von ihren niedrigen Niveaus. Der Einkaufsmanagerindex für den Euroraum konnte zwar leicht zulegen, wogegen der deutsche Ifo-Index auf ein Sieben-Jahrestief sank. Auch die deutsche Industrieproduktion lag über 5 Prozent, die deutschen Exporte sogar 8 Prozent unter ihren Vorjahreswerten. Die Sorgen um den eskalierenden Handelsstreit zwischen den USA und China dominierten weiter die Anlagemärkte, wobei Aktien von konsumstarken Ländern wie Frankreich und Italien sich dagegen besser behaupten konnten.

Auch das Dauerthema „Brexit“ steht weiter auf der Agenda. Die Ablehnung der britischen Forderungen zu Nachverhandlungen zum Brexit durch die EU und die harte Linie des neuen Premierministers Boris Johnson, sorgten für einen heftigen Kursverfall der dortigen Werte. Der britische FTSE 100 Index krönte im August mit minus 5 Prozent die Verliererrangliste. Aber auch in China kriselt es und die dortige Regierung musste weitere Stimulierungsmaßnahmen einleiten. Das Bekenntnis der chinesischen Regierung, das Wachstum zu stützen, schwächte den Einfluss der überwiegend negativen Fundamentaldaten ab. So sank das Wachstum der Industrieproduktion auf ein 17-Jahrestief von 4,8 Prozent, das Wachstum der Einzelhandelsumsätze fiel auf 7,6 Prozent und die Importe lagen 5,3 Prozent unter dem Vorjahreswert. An den Rentenmärkten waren einzig die Märkte für Staatsanleihen mit guter Qualität in Feierlaune. Durch die schwachen Konjunkturaussichten und dem fortwährenden Druck einer Rezessionsgefahr auf die großen Zentralbanken, wurde mit Zinssenkungen und neuen Anleihekaufprogrammen resolut entgegengetreten. Dies sorgte jedoch dafür, dass die „sicheren“ Renditen regelrecht eingebrochen sind. In den USA fiel die zehnjährige Staatsanleihenrendite um über 50 Basispunkte auf unter 1,5 Prozent und das deutschen Pendants erreichte mit einem Rückgang von 26 Basispunkten mit -0,7 Prozent ein neues Rekordtief. Sogar die Rendite der dreißigjährigen deutschen Bundesanleihe sank unter die Nullgrenze. Der deutsche Staat war dadurch in der Lage, eine neue dreißigjährige Anleihe mit einer negativen Rendite zu platzieren. Auch langlaufende italienische Staatsanleihen markierten mit 0,66 Prozent ein neues Rekordtief.

Globale Kapitalströme und die Auswirkungen auf die Zinslandschaft in den USA

Wenn man die aktuelle Situation an den Zinsmärkten der USA betrachtet, so kann diese in Zusammenhang mit einer internationalen Kapitalflucht in Richtung der USA gesehen werden. Der Grund für den Zufluss liegt an der Tatsache, dass die USA derzeit die einzige Großregion ist, in der keine wirtschaftlichen und politischen Probleme vorherrschen. In Europa gibt es im Bereich der sicheren Staatsanleihen derzeit für gute Bonitäten bestenfalls eine Rendite um 0 Prozent oder sogar weniger. In den USA bieten die Staatsanleihen bei einem ruhigem innenpolitischen Umfeld rund 2 Prozent mehr Rendite. In Europa gibt es noch die Großbaustelle Brexit zu bewerkstelligen und in Asien sind die Folgen des Handelskrieges zwischen USA und China immer noch mit einem unbekanntem Ausgang versehen. Deshalb ist es kein Wunder, dass im Augenblick das internationale Kapital in die USA drängt. Dies wird angesichts der Umsatzdaten der Anleihenmärkte deutlich.

Das Resultat dieser rasanten Entwicklung ist, dass sich die historisch meist steile Zinskurve besonders in den USA, innerhalb einer kurzen Zeit umgekehrt hat und invers geworden ist. Eine inverse Zinskurve liegt dann vor, wenn langlaufende Anleihepapiere wie die 10-jährigen US-Treasuries in der Verfallrendite unter das Niveau kurz laufender Anleihen, beispielsweise mit einer Laufzeit von ein oder zwei Jahren fallen. Im Normalfall sollte jedoch auf lange Zeit der Zins für eine Anleihe über der auf kurze Zeit liegen. Die Historie der US-Währungspolitik lehrt auch, dass sich die US Notenbank Federal Reserve System (Fed) niemals gegen eine Entwicklung am Zinsmarkt stellt. Allerdings sind inverse Zinsstrukturen sehr schlecht für die Geschäftsbanken, da dies bei ihnen zu einem immensen Zinsmargendruck führt. Da die Federal Reserve System (Fed) aber keine Großbank gebrauchen kann, die aufgrund dieser Tatsache in Schwierigkeiten gerät, wird es alleine aus diesem Grund zu weiteren Zinssenkungen kommen.

Ein Blick auf die aktuellen Anlagestrategien

Wenn man die wichtigsten Faktoren, welche die Risiko-Anlagen beeinflussen betrachtet, sind die Signale derzeit unterschiedlicher als üblich. Die gesamtwirtschaftlichen Daten, insbesondere die Inflation und die Arbeitsmarktdaten, liefern wenig Hinweise darauf, dass das Wirtschaftswachstum und der Konjunkturzyklus zu Ende gehen. Seit dem Herbst des vergangenen Jahres 2018 neigt die Konjunktur dennoch zur Schwäche, was vor allem durch das verarbeitende Gewerbe verursacht wurde. Die schwächere Industriekonjunktur ist sowohl auf branchenspezifische Faktoren, wie eine schwache Automobilnachfrage in China als auch auf die Unsicherheiten im Zusammenhang mit der aktuellen US-Zollpolitik zurückzuführen. Dass die wirtschaftliche Dynamik ihren Höhepunkt hinter sich hat und ein deutlicher Abschwung in Sicht sein könnte, wird durch gewisse Abschnitte der US-Zinskurve signalisiert. Deshalb legen die anhaltenden handelspolitischen Unsicherheiten und die US-Zinskurve eine gewisse Vorsicht nahe.

Obwohl die Anlagemärkte zurzeit durch eine erwartete Lockerung der US-Geldpolitik gestützt werden, sollte die Risiko-Allokation entsprechend der Anlagestrategie umsichtig bleiben. Zwar spricht für Aktienanlagen weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, da die aktuellen konjunkturellen Entwicklungen weitgehend die aktuellen Kurse widerspiegeln, dennoch kann es kurzfristig zu Abwärtsbewegungen an den Märkten kommen. Dies liegt zum einen an der geopolitischen Lage, sowie den aktuellen Daten für die US-Wirtschaft, die auf eine deutliche Verlangsamung hin deuten und da die US-Zinskurve mittlerweile ausreichend invertiert. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und die Marktstimmung bereits recht schwach ist.

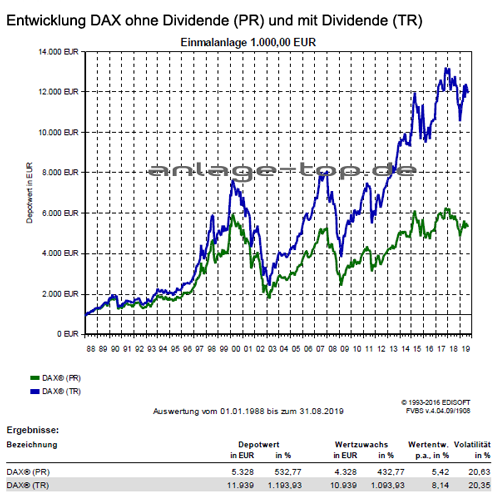

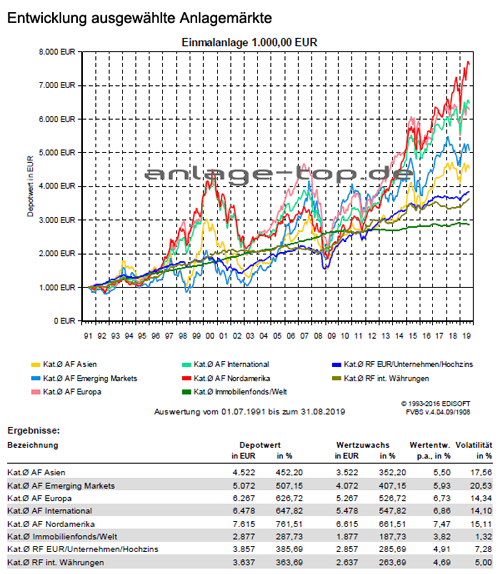

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Negativzinsen sorgen für eine Rendite-Wüste

Flexibilität ist für junge Sparer wichtig

Der Durchschnittskosteneffekt