Trotz des spannungsgeladenen U.S. Handelskonflikts mit China, war der vergangene Monat von einer Erholung an den Aktienmärkten geprägt, obwohl die Konjunkturdaten nicht die besten sind. Vor allem der Industriesektor bereitet überwiegend Anlass zur Sorge. Dagegen wurden beim Handelskonflikt zwischen den USA und China die Gespräche fortgeführt und es konnte zuletzt tatsächlich ein Teilabkommen erzielt werden. Deshalb muss man erwarten, dass Zölle weiter Teil des Politik-Arsenals von Präsident Donald Trump bleiben werden. Da durch die aggressive Handelspolitik von Donald Trump auch in den USA die Wirtschaft schwächelt und man auch schon über eine Rezession und Minuszinsen munkelt, so kann man auf der anderen Seite sehen, dass sich die Wirtschaft ihre eigenen Wege sucht.

Um den Zöllen zu entgehen, werden von Unternehmen wie Apple, HP, Dell oder Nintendo zusehends Pläne für Produktionsverlagerungen aus China angekündigt. Nutznießer dieser Entwicklungen sind beispielsweise Vietnam, Indien, Südkorea, Thailand, Taiwan und Mexiko, während kaum Hinweise vorliegen, dass auch die USA profitieren würden. Ebenso wird der Brexit, der für die Weltwirtschaft allerdings weit weniger bedeutend ist als die U.S. Zollpolitik, eine Quelle von Unsicherheiten bleiben, da es Jahre dauern wird, bis Großbritannien die benötigten Handelsabkommen, insbesondere mit der Europäischen Union, ausgehandelt hat.

Entwicklung der Anlagemärkte

Die USA führte zwar wie geplant Anfang September 2019 einen fünfzehnprozentigen Zoll auf chinesische Importe ein, gab aber im Gegenzug durch die Ausnahme bestimmter amerikanischer Agrargüter von den chinesischen Gegenzöllen auch gleich wieder nach. Die US-Regierung willigte ein, dass die Erhöhung der bestehenden Zölle um 5 Prozent von Anfang auf Mitte Oktober 2019 verschoben werden. Zum anderen mehrten sich die Signale, dass sich beide Seiten auch mit einer vorläufigen Vereinbarung zufrieden geben würden. In Großbritannien sank nach turbulenten Entwicklungen die Wahrscheinlichkeit eines harten Brexits. Das britische Parlament setzte sich mit deutlicher Mehrheit gegen einen Brexit ohne Abkommen und dem Wunsch des Premierministers nach Neuwahlen im Oktober durch.

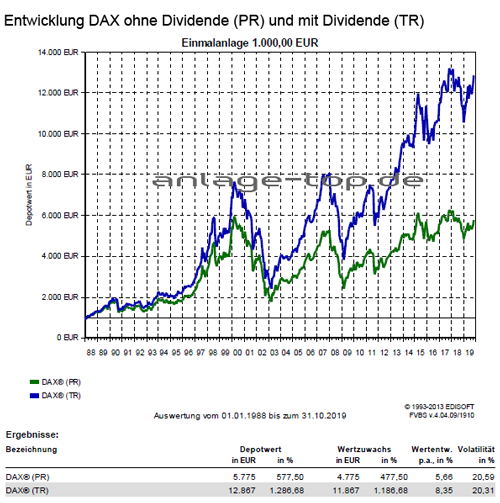

In diesem Umfeld konnten sich vor allem die exportabhängigen Aktienmärkte stark präsentieren. So legte der Eurostoxx50 Index um 4,2 Prozent zu und der DAX Index stieg um 4,1 Prozent. Der japanische NIKKEI 225 Index profitierte nach dem Verzicht der USA für Strafzölle auf japanische Autos sogar mit einem Zuwachs von 5,1 Prozent. In den USA legte der S&P 500 Index um 1,7 Prozent zu und der technologielastige NASDAQ 100 Index kam mit plus 0,8 Prozent nur zu einer unterdurchschnittlichen Entwicklung. Dagegen kamen die Anleihemärkte und der Goldpreis unter Druck. Bei der zehnjährigen Bundesanleihe stieg die Rendite auf minus 0,57 Prozent an und das US-amerikanische Pendants rentierte um 0,17 Prozent höher.

Die Kapitalmärkte bleiben jedoch weiter von den Notenbanken abhängig. So kam eine starke Unterstützung von Seiten der Zentralbanken: Die Europäische Zentralbank (EZB) reduzierte ihren Diskontsatz auf -0,5 Prozent und führte einen Staffelzins mit Freibeträgen ein, um die Banken zu entlasten. Zudem wird das Anleihekaufprogramm mit monatlichen Käufen von 20 Mrd. Euro auf unbegrenzte Zeit wieder aufgenommen. Die US-Notenbank Federal Reserve System (Fed) senkte ihren Leitzins wie erwartet um 25 Basispunkte und bestätigte, dass man sich alle Optionen offenhält, falls das Wachstum weiter zurückgehen sollte. Auffällig war, dass die Federal Reserve System (Fed) erstmals seit der Finanzkrise mehrmals mit milliardenschweren Interventionen am Geldmarkt eingreifen musste, um die Liquiditätsversorgung sicherzustellen. In China reduzierte die Notenbank den Mindestreservesatz erneut deutlich und die neu eingeführte Loan Prime Rate leicht, während der offizielle Leitzins unverändert blieb.

Mit Minuszinsen Rendite erzielen

Die Financial Times beschäftigte sich vor kurzem mit den Renditen von Anlagen in 30-jährigen Bundesanleihen, 50-jährigen Anleihen in britischen Staatsanleihen und der 100-jährigen Anleihe Österreichs aus dem Jahr 2017. Dabei erwirtschaftete die Österreich-Anleihe den Anlegern seit Beginn diesen Jahres sage und schreibe ein Plus von 66 Prozent. Sie war damit eine der besten Anlagen am Kapitalmarkt überhaupt. Mit den 30-jährigen Bundesanleihen konnte man immerhin 28 Prozent verdienen und die britischen 50-jährigen erreichten ein Zuwachs von 22 Prozent. Die Renditen wurden in einem Zeitraum erzielt, in dem alle über die niedrigen Zinsen, zum Teil sogar Minuszinsen klagen und den Bondmarkt für unattraktiv halten.

Wie ist dieser Widerspruch zu erklären? Dazu muss man sich die Zusammensetzung der Rendite bei Anleihen genauer ansehen. Sie besteht aus drei Komponenten:

Die erste Komponente ist der Coupon. Er beträgt im Falle der 100-jährigen Österreich-Anleihe 2,1 Prozent. Das ist gemessen an anderen Anlageformen derzeit ganz ordentlich, ist aber weit von der oben wähnten Gesamt-Performance der Anleihe in diesem Jahr entfernt. Das gleiche gilt für die zweite Komponente der Rendite, dem Kurs der Anleihe. Er stellt sich für die erste Tranche der Österreich-Anleihe derzeit auf knapp 200. Wer das Papier heute kauft und bis zum Ende der Laufzeit hält, bekommt dann nur noch die Hälfte des investierten Kapitals zurück. Die jährliche Rendite beträgt nur noch 0,7 Prozent. Das ist noch weniger als der Coupon. Es bleibt die dritte Komponente, die Kursveränderung. Sie ist entscheidend. Am Jahresanfang lag der Kurs der Österreich-Anleihe bei knapp 120, heute notiert er bei etwas unter 200. Das ist ein Plus von über 60 Prozent. Dahinter steht die Kombination von sinkenden Zinsen und einer langen Laufzeit. Bei Bonds mit kürzeren Laufzeiten waren die Kursänderungen geringer.

Allerdings liegt hier auch der Haken. Denn wenn die Zinsen einmal nicht mehr sinken, sondern sich erhöhen sollten, dann gehen die Anleihekurse nach unten, und zwar bei den langen Laufzeiten sehr viel stärker als bei kurzen. Das sollte jeder Anleger wissen. Daher auch die Empfehlung für risikoarme Anleger, im Zweifel eher kürzere Laufzeiten zu wählen. Da kann man zwar nicht so viel verdienen, aber auch nicht so viel verlieren.

Ein Blick auf die aktuellen Anlagestrategien

Wenn man die wichtigsten Faktoren, welche die Risiko-Anlagen beeinflussen betrachtet, sind die Signale derzeit unterschiedlicher als üblich. Die gesamtwirtschaftlichen Daten, insbesondere die Inflation und die Arbeitsmarktdaten, liefern wenig Hinweise darauf, dass das Wirtschaftswachstum und der Konjunkturzyklus zu Ende gehen. Seit dem Herbst des vergangenen Jahres 2018 neigt die Konjunktur dennoch zur Schwäche, was vor allem durch das verarbeitende Gewerbe verursacht wurde. Die schwächere Industriekonjunktur ist sowohl auf branchenspezifische Faktoren, wie eine schwache Automobilnachfrage in China als auch auf die Unsicherheiten im Zusammenhang mit der aktuellen US-Zollpolitik zurückzuführen. Dass die wirtschaftliche Dynamik ihren Höhepunkt hinter sich hat und ein deutlicher Abschwung in Sicht sein könnte, wird durch gewisse Abschnitte der US-Zinskurve signalisiert. Deshalb legen die anhaltenden handelspolitischen Unsicherheiten und die US-Zinskurve eine gewisse Vorsicht nahe.

Obwohl die Anlagemärkte zurzeit durch eine erwartete Lockerung der US-Geldpolitik gestützt werden, sollte die Risiko-Allokation entsprechend der Anlagestrategie umsichtig bleiben. Zwar spricht für Aktienanlagen weiterhin ein fortgesetztes, wenn auch moderates Wachstum der Wirtschaft und der Unternehmensgewinne, da die aktuellen konjunkturellen Entwicklungen weitgehend die aktuellen Kurse widerspiegeln, dennoch kann es kurzfristig zu Abwärtsbewegungen an den Märkten kommen. Dies liegt zum einen an der geopolitischen Lage, sowie den aktuellen Daten für die US-Wirtschaft, die auf eine deutliche Verlangsamung hin deuten und da die US-Zinskurve mittlerweile ausreichend invertiert. Aufgrund dieser Faktoren sollten Risikoanlagen vorübergehend untergewichtet bleiben, auch wenn die Risiken mittlerweile an den Märkten teilweise eingepreist sein dürften und die Marktstimmung bereits recht schwach ist.

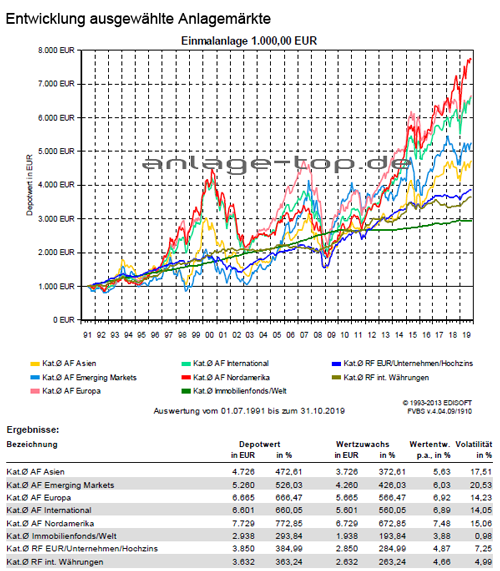

Weiterhin sorgen die Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit Fondssparplänen den Vermögensaufbau gestalten

Die drei Regeln bei der Kapitalanlage

Bei der Geldanlage nicht auf Modetrends reinfallen