Für die Experten ist der Zinsanstieg noch nicht zu Ende, denn bei der kommenden Sitzung der Europäischen Zentralbank (EZB) ist eine erneute Erhöhung der Leitzinsen so gut wie sicher. Analysten halten sogar einen weiteren Schritt im September 2023 für möglich. Vor diesem Hintergrund soll die Meinung von Experten analysiert werden, wie sich die Baufinanzierungszinsen aktuell entwickeln und wie eine Prognose für die kommenden Monate aussieht.

Weiter schwankende Bauzinsen bestimmen den Finanzierungsmarkt

Die Immobilienkäufer hatten es in den letzten Wochen mit schwankenden Bauzinsen zu tun. Denn nach den Signalen der US-amerikanischen Notenbank Federal Reserve System (Fed) und der Europäischen Zentralbank (EZB), dass ihre Geldpolitik weiterhin restriktiv bleiben könnte, gab es entsprechende Reaktionen an den Finanzmärkten. In der Folge erhöhten die Finanzierungsinstitute Anfang Juli 2023 ihre Zinssätze. Allerdings gehen Experten aber nicht von einer nachhaltigen Aufwärtsbewegung aus.

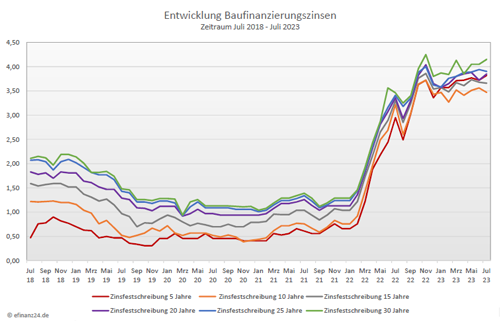

Denn seit rund einem dreiviertel Jahr sind intensive Schwankungen auf einem Niveau zwischen 3,5 und gut 4 Prozent für eine 10-jährige Zinsbindungen an der Tagesordnung. So ist der letzte Anstieg da keine Ausnahme, denn die Zinskurve geht wieder zurück. Die positiven Arbeitsmarktdaten und die fallende Inflation in den USA befeuert aktuell die Hoffnung, dass die Zentralbanken spätestens im vierten Quartal 2023 wieder einen neutralen Kurs einschlagen werden.

Die Wahrscheinlichkeit von Leitzinserhöhungen ist hoch

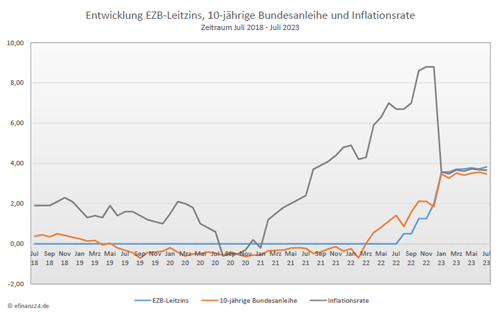

Sowohl die Fed als auch die EZB werden vermutlich in den kommenden geldpolitischen Sitzungen die Leitzinsen um 25 Basispunkte erhöhen. Während in den USA dann der Höhepunkt erreicht sein könnte, ist für Europa noch Luft nach oben: Die Inflation sinkt zwar allmählich, aber die Kerninflation bleibt hartnäckig auf einem hohem Niveau. Die Kerninflation gilt dabei als Gradmesser für den generellen Preistrend und ist im Juni wieder auf 5,5 Prozent gestiegen. Dagegen waren es im Mai 2023 nur 5,3 Prozent gewesen.

Für die Experten steht daher bereits heute fest, dass es nach dem Zinsentscheid im Juli 2023 noch einen weiteren Zinsschritt im September 2023 geben wird. Dabei wird aber nicht mit größeren Sprüngen bei den Baufinanzierungszinsen gerechnet. So würden zwei kleine Zinsschritte die Finanzmärkte nicht überraschen, woraus man ableiten kann, dass in Summe für die nächsten Wochen mit keinem generellen Anstieg des Bauzinsniveaus zu rechnen ist. Was bleiben wird, sind die weiterhin hohen Schwankungen. Deshalb kann man derzeit sagen, je nachdem, in welche Richtung die Kapitalmärkte die neuen Wirtschaftsdaten interpretieren – und ob sie daraufhin eine restriktive oder neutrale Haltung von den Zentralbanken erwarten – wird sich der Baufinanzierungszins nach oben oder nach unten bewegen.

Bei den aktuellen Rahmenbedingungen sind steigende Zinsen nicht ausgeschlossen

So ist für die zweite Jahreshälfte 2023 der Inflationsausblick auf das Jahr 2024 richtungsweisend: Haben die aktuellen Erwartungen der EZB Bestand? Aktuell gehen die Notenbänker von einem Durchschnitt von 3 Prozent aus. Sie sind damit optimistischer als beispielsweise die Deutsche Bundesbank.

Wenn sich abzeichnen sollte, dass die EZB diese Inflationsprognose zurück nehmen muss und wieder nach oben korrigiert, könnte sie gezwungen sein, länger an ihrem restriktiven Kurs festzuhalten als dies aktuell vom Markt erwartet wird. Dieses Szenario ist momentan nicht bei der Entwicklung der Bauzinsen berücksichtigt, woraus sich ein Potenzial für einen Zinsanstieg ergäbe. Dann wären auch über 4 Prozent für eine 10-jährige Festschreibung von Immobilienfinanzierungen im Herbst 2023 möglich.

Die Aussicht auf einen möglichen Leitzinsrückgang im Jahr 2024 senkt Langfristzins

Mit einem langfristigen Blick in die Zukunft, geht es nicht nur um Zinsanstiege, sondern auch um mögliche Zinssenkungen, denn diese werden zum Teil bereits jetzt in der Zinsentwicklung berücksichtigt. Auch weil der Finanzmarkt im Jahr 2024 einen ersten Rücksetzer erwartet, sind lange Darlehenslaufzeiten momentan tendenziell geringer, als kurzfristige Laufzeiten für Darlehen. Aktuell sind Zinsfestschreibungen von 5-jährigen Darlehen teurer als 10-jährige und kosten ähnlich viel wie die Zinsfestschreibung über 20 Jahre.

Diese sogenannte inverse Zinsstruktur spiegelt sich aufgrund der differenzierten Preispolitik der Finanzierungsanbieter zwar nicht immer 1:1 im Baufinanzierungszins wider. Allerdings sollten Kaufinteressenten diese Besonderheit bei der Planung ihrer Finanzierung berücksichtigen: Ein Zinsunterschied zwischen langen und kurzen Zinsfestschreibungen ist momentan nicht vorhanden.

Gerade wenn es um eine lange Planungssicherheit geht, kann eine 20-jährige Zinssicherheit derzeit zu einem vergleichbaren Preis wie für eine 5-jährige Festschreibung erworben werden. Damit wird zum einen das Risiko reduziert, bei der Anschlussfinanzierung in eine Zinsfalle zu tappen. Zum anderen bleibt die Flexibilität trotzdem hoch: Denn nach zehneinhalb Jahren können Darlehensnehmer kostenfrei auf ein anderes Angebot mit dem Sonderkündigungsrecht nach § 489 BGB wechseln.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar Juli 2023 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2023

Wohngebäudeversicherung – Fassadenbegrünung an der Hauswand kann den Versicherungsschutz kosten

Energiekosten sparen – So klappt ein Anbieterwechsel