In der Politik und an den Finanzmärkten geht es zum Jahresanfang turbulent zu. Sogar bei den Baufinanzierungszinsen war in den vergangenen Wochen nach längerer Pause wieder eine leichte Dynamik zu beobachten. Inmitten großer Unruhe und Unsicherheit sind Voraussagen zur Zinspolitik der Europäischen Zentralbank (EZB) oder der Entwicklung der Baufinanzierungszinsen kaum möglich. Nachfolgend soll auf das aktuelle Zinsgeschehen geschaut werden, die Hintergründe dazu und eine vorsichtige Prognose für 2025 gewagt werden.

Die Baufinanzierungszinsen bewegen sich im prognostizierten Korridor

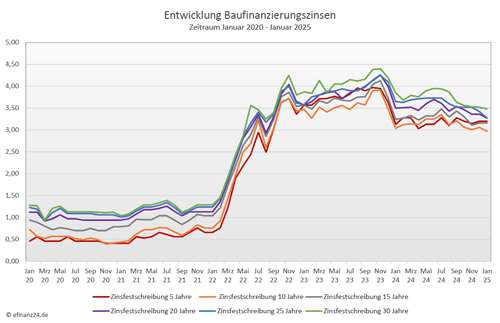

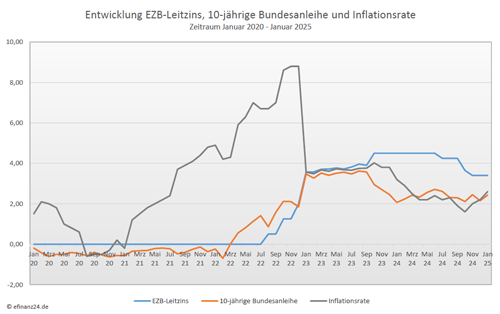

Nachdem die Baufinanzierungszinsen Ende des Jahres 2024 eine Zeit lang auf ihrem Jahrestiefstwert verharrten, erschien der Zinsanstieg zu Beginn des neuen Jahres 2025 fast ein wenig überraschend. Die Gründe für diese Entwicklung sehen Experten insbesondere in der hohen Unsicherheit der Finanzmärkte. So haben zahlreiche Marktteilnehmer ihre Erwartungen hinsichtlich weiterer Zinssenkungen der Europäischen Zentralbank (EZB) heruntergeschraubt. Dies hat zu steigenden Renditen bei den zehnjährigen Bundesanleihen geführt und folglich auch zu einem Anstieg der Baufinanzierungszinsen.

Hinzu kommt die hartnäckige Inflation in den USA, welche die US-Notenbank Federal Reserve System (Fed) dazu veranlasst, eher restriktive Signale hinsichtlich weiterer möglicher Zinssenkungen zu senden. Die Unsicherheiten sind auch auf globaler Ebene groß. Die geopolitischen Auseinandersetzungen sowie die Umbrüche in Europa, wie wir sie beispielsweise gerade in Deutschland oder Frankreich sehen, sorgen zusätzlich für Turbulenzen im Marktgeschehen. Dennoch: Zoomt man ein klein wenig heraus, bewegen sich die Bauzinsen aktuell in dem von Fachleuten prognostizierten Zinskorridor zwischen drei und 3,5 Prozent je nach Zinsfestschreibungsdauer.

Wie es weiter geht wird die nächsten Wochen entschieden

Eine Aussage darüber, wie sich die Zinsen zeitnah entwickeln werden, gleicht angesichts der aktuellen Weltgeschehnisse nahezu dem berühmten Blick in die Glaskugel. Daher ist eine genaue Prognose momentan kaum möglich, so die Meinung der Fachleute. Das Augenmerk der Finanzmärkte ist auf die politischen Entwicklungen gerichtet, vor allem auf die kommenden Entscheidungen von Donald Trump. Diese wiederum könnten Auswirkungen auf die Anleihen- und Zinsmärkte haben.

Unabhängig davon scheint es derzeit zumindest wahrscheinlich, dass die Fed die Leizinsen zunächst unverändert lässt, denn während die Wirtschaft in den USA robust da steht, ist die Inflation dort noch immer zu hoch. Ein wenig anders verhält es sich in der Eurozone und in Deutschland: Dort könnte die Wirtschaft die Impulse einer weiteren Zinssenkung der Notenbanker gut gebrauchen. Gleichzeitig jedoch sind auch hier die jüngsten Inflationszahlen wieder leicht gestiegen. Mitten in dieser Gemengelage lässt sich die Zinspolitik der EZB aktuell schwer abschätzen.

Es ist zu einer Verschiebung der Risikofaktoren gekommen: Nicht mehr allein die Inflation, sondern vor allem ein zu geringes Wirtschaftswachstum bestimmen aktuell die geldpolitischen Entscheidungen. Vor diesem Hintergrund tendieren Zinsexperten zu der Annahme, dass die EZB die Leitzinsen bei ihrer anstehenden Sitzung leicht senken wird. Mit Blick auf die Baufinanzierungszinsen erwarteten die Zinsexperten in den kommenden Wochen kurzfristig eher eine Seitwärtsbewegung am oberen Ende des Prognosekorridors von drei bis 3,5 Prozent.

Mehr Wohnraum schaffen

In Deutschland ist der Wohnraummangel groß und die Dringlichkeit, dagegen etwas zu tun, ebenfalls. Die aktuelle Bundesregierung tut sich jedoch schwer damit, Anreize zu schaffen, die das brachliegende Neubaugeschäft spürbar wiederbeleben. Einige kleine Ansätze gibt es zu Beginn des neuen Jahres dennoch: So hat die Kreditanstalt für Wiederaufbau (KfW) ihr Förderprogramm „Wohneigentum für Familien – Neubau“ attraktiver ausgestaltet, indem es zukünftig auch den Ersterwerb eines Neubaus von Angehörigen zur Selbstnutzung erlaubt.

Für das KfW-Programm „Jung kauft Alt“ wiederum wurde der Kreis förderfähiger Gebäude erweitert und der Effizienzhausstandard „Effizienzhaus Denkmal EE“ mit in die Förderrichtlinien aufgenommen. Auf diese Weise sollen der Kauf und die Sanierung denkmalgeschützter Gebäude leistbarer werden. Für Fachleute sind die Gesetzesänderungen jedoch nur ein Tropfen auf den heißen Stein: Die Ansätze sind gut, allerdings längst nicht weitreichend genug.

Der Kreis derjenigen, die von der finanziellen Unterstützung profitieren, ist nach wie vor zu klein. Auch sollten die zur Verfügung gestellten Fördergelder nach Ansicht von Experten deutlich umfassender sein. Insgesamt wird noch immer zu wenig getan, um dem Wohnraummangel wirksam entgegenzutreten. Umfassendere Förderungen, weniger Bürokratie und mehr Umwidmung von Gewerbe- zu Wohnimmobilien wären hier für Fachleute wünschenswert.

Baufinanzierungszinsen im Januar 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer hat sich das neue Jahr weiter günstig bei der Entwicklung der Baufinanzierungszinsen entwickelt. Nach dem leichten Anstieg der Baufinanzierungskonditionen im Vormonat, ist dieser Trend wieder umgeschlagen und es gibt wieder gleichbleibende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei bei 3,20 Prozent (Vormonat: 3,20 Prozent) geblieben. Sie liegen damit wieder über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 2,97 Prozent (Vormonat: 3,06 Prozent) auch wieder nach unten gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren blieben auch gleich und liegen nun bei 3,16 Prozent (Vormonat: 3,16 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren sanken gegenüber dem Vormonatsniveau und sie liegen aktuell bei einem Zinssatz von 3,27 Prozent (Vormonat: 3,36 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar Januar 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorabpauschale für 2024 – Anstieg vom Basiszins auf 2,29 Prozent und die Folgen für ETF & Fonds

Vorfälligkeitsentschädigung – Nachrechnen lohnt sich

Die eigene Arbeitskraft ebenso umfassend wie das Auto versichern