Die Finanzmärkte sind sich einig: Die nächste Leitzinssenkung der Europäischen Zentralbank (EZB) steht bevor. Die Baufinanzierungszinsen tangiert dies jedoch wenig, denn sie haben diesen Schritt der Notenbank bereits einkalkuliert. Worauf die Bauzinsen momentan jedoch reagieren, welche möglichen Auswirkungen die neue US-Politik haben könnte und wie es um die aktuelle Inflation steht, soll in diesem Beitrag unter die Lupe genommen werden.

Baufinanzierungszinsen machen Seitwärtsbewegung mit aufs und abs

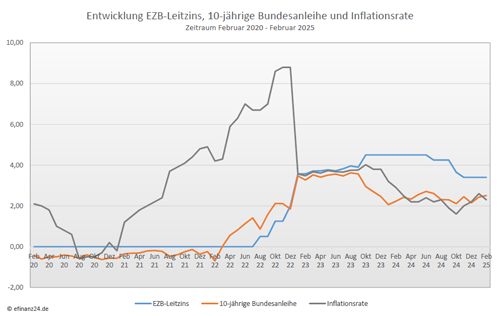

Die Lage ist angespannt – weltpolitisch wie wirtschaftlich. Da wundert es nicht, dass die Finanzmärkte seit einigen Wochen eine höhere Schwankung aufweisen. So kletterten die Bauzinsen seit Jahresbeginn zunächst fast 40 Basispunkte aufwärts, fielen dann bis Mitte Februar 2025 wieder um zirka 25 Basispunkte und bewegen sich aktuell mit geringer Schwankungsbreite seitwärts. Die Dynamik spiegelt die angespannte Marktstimmung wider, so die Meinung der Experten. Zwar hat sich an den generellen Daten zur Konjunktur und der Inflation in so kurzer Zeit wenig verändert, doch neben den Inflationssorgen dominieren derzeit geopolitische Themen wie etwa die Aktivitäten die neue Trump-Regierung.

Trotz der aktuell leichten Volatilität präsentieren sich die Baufinanzierungszinsen insgesamt seit mehr als einem Jahr in einer recht stabilen Seitwärtsbewegung. Die Gründe hierfür interpretiert Experten folgendermaßen: Die Kapitalmärkte sehen das jetzige Zinsniveau als momentan beste Schätzung für die längerfristigen Zinsen. Sobald klarere Erwartungen zur künftigen Entwicklung von Konjunktur, Inflation sowie den geopolitischen Rahmenbedingungen vorliegen, kann die Seitwärtsbewegung enden und Entwicklung nach oben oder unten erfolgen.

Völlig unbeeinflusst hingegen blieben die Baufinanzierungszinsen vom Ausgang der Bundestagswahlen, denn laut den Fachleuten bestehe hier kein direkter oder kurzfristiger Einfluss. Die Experten mahnen jedoch: Die neue Regierung sollte wichtige Themen rund um die deutsche Wirtschaft und auch zum Wohnungsmarkt rasch anpacken. Trotz der dominierenden großen geopolitischen Angelegenheiten wie der allgemeinen Weltwirtschaft oder dem Ukraine-Krieg ist es wünschenswert, dass diese Themen für Deutschland eine hohe Priorität haben.

EZB-Zinsschritte sind abhängig von Konjunktur, Inflation und Donald Trump

Dass die EZB am 6. März 2025 die Leitzinsen senken wird, scheint als sicher. Spannend wird vielmehr die vierteljährliche Projektion der Währungshüter zu Konjunktur und Inflation. Denn abhängig davon wird sich zeigen, ob die aktuell erwarteten weiteren zwei Zinssenkungen in diesem Jahr kommen können. Grundsätzlich stabilisiert sich die Inflation in der Eurozone um den Zielwert von zwei Prozent, die Konjunktur braucht aber nach wie vor Impulse. Aus heutiger Sicht gäbe es also durchaus Raum für weitere Zinssenkungen der Europäischen Zentralbank (EZB) in diesem Jahr, so die Meinung der Experten.

Ebenfalls im Fokus der Zentralbanker dürften bei ihren zukünftigen Entscheidungen die Pläne von Donald Trump weitere Zollerhöhungen stehen. Zölle haben in der Handelspolitik verschiedene und mitunter komplexe Auswirkungen. Sie verteuern die Preise für importierte Waren, da die zusätzlichen Kosten von den Importeuren in der Regel an die Verbraucher weitergegeben werden. Gleichzeitig erhöhen teurere ausländische Produkte die Nachfrage nach inländischen Erzeugnissen, was diese wiederum im Preis steigen lässt und die Inflation befeuern könnte. Darüber hinaus verlangsamen Zölle über verschiedene Effekte unter Umständen auch das Wirtschaftswachstum.

Auf die aktuelle Entwicklung der Baufinanzierungszinsen wird die kommende Leitzinssenkung keinen Einfluss haben, denn diese ist bereits von den Marktteilnehmern einkalkuliert. Daher kann für die kommenden Wochen weiterhin eine Seitwärtsbewegung im Rahmen des prognostizierten Zinskorridors von 3,0 bis 3,5 Prozent möglich sein. Schwankungen innerhalb dieser Zinsspanne sind aus genannten Gründen jedoch jederzeit möglich.

Inflation ist auf gutem, aber steinigem Weg

Die Teuerungsrate war in den vergangenen Jahren mächtig in Bewegung: Erst stieg sie höher und höher, dann begann vor gut zwei Jahren der Abwärtstrend – bis zum vorigen Herbst, als sich die Werte dem von der EZB angestrebten Zwei-Prozent-Ziel genähert hatten. Zum Jahreswechsel ging es dann jedoch wieder aufwärts. So betrug die Inflation im Januar 2025 laut dem EU-Statistikamt Eurostat in Deutschland 2,8 Prozent, im Euro-Währungsraum 2,5 Prozent. Der Anstieg lässt sich insbesondere mit einigen ungünstigen Basiseffekten erklären, speziell bei den Energiepreisen.

Inzwischen haben sich diese Effekte laut Experten zwar verringert, die Kernrate allerdings bleibe hartnäckig. Vor allem die Teuerung bei Dienstleistungen ist überdurchschnittlich hoch. Grund dafür ist der erhebliche Anteil an Lohnkosten. Es kann hier jedoch von einer nachlassenden Lohndynamik aus gegangen werden und Experten rechnen damit, dass auch die Kernrate dadurch sukzessive sinken wird. Insgesamt erwarteten die Spezialisten für das erste Halbjahr 2025 eine gewisse Volatilität bei den Teuerungsdaten. Deshalb gehen die Fachleute von einer Inflation aus, die knapp über dem Zielwert von 2 Prozent schwanken wird. Für Februar 2025 hat Eurostat Anfang der Woche folgende vorläufige Daten veröffentlicht: 2,8 Prozent in Deutschland und 2,4 Prozent im Euro-Währungsraum.

Baufinanzierungszinsen im Januar 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer hat sich das neue Jahr weiter günstig bei der Entwicklung der Baufinanzierungszinsen entwickelt. Nach dem leichten Anstieg der Baufinanzierungskonditionen im Vormonat, ist dieser Trend wieder umgeschlagen und es gibt wieder gleichbleibende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei bei 3,20 Prozent (Vormonat: 3,20 Prozent) geblieben. Sie liegen damit wieder über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 2,97 Prozent (Vormonat: 3,06 Prozent) auch wieder nach unten gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren blieben auch gleich und liegen nun bei 3,16 Prozent (Vormonat: 3,16 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren sanken gegenüber dem Vormonatsniveau und sie liegen aktuell bei einem Zinssatz von 3,27 Prozent (Vormonat: 3,36 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar Februar 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Minimalismus als eine Vermögensstrategie nutzen

Börsenprognosen sind mit Vorsicht zu genießen

Bei Kursturbulenzen nicht in Panik verfallen und die Ruhe bewahren