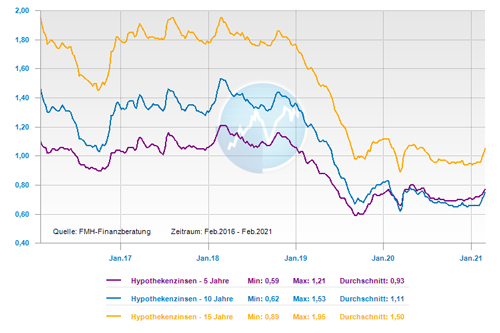

Für die Baufinanzierungszinsen herrschen momentan impulslose Zeiten, denn sie orientieren sich hauptsächlich an der Rendite von 10-jährigen Bundesanleihen, welche sich seit fast einem dreiviertel Jahr kaum von der Stelle bewegen. Die Schwankung der 10-jährigen Bundesanleihe ist nur gering und findet in einem sehr engen und sehr niedrigen Bereich zwischen -0,40 und -0,65 Prozent statt. In deren Folge bleiben auch die Zinsen für Immobiliendarlehen im Keller und das auch nur mit einer geringen Volatilität. Der Top-Zins für eine 10-jährige Zinsfestschreibung beträgt aktuell 0,49 Prozent.

Wann werden die Immobilienzinsen wieder steigen?

Auch für die kommenden Wochen ist von keiner signifikanten Veränderung des Zinsniveaus auszugehen. Denn woher sollte die Bewegung auch kommen? Für einen deutlichen Zinsanstieg abseits der üblichen geringfügigen Schwankungen fehlen die entsprechenden Impulse. Denn zunächst gilt es mit massiven Hilfspaketen die Wirtschaft zu stützen und dann den Konsum wieder anzukurbeln. Daraus kann man ableiten, dass bis auf Weiteres die Immobilienfinanzierungen phänomenal günstig bleiben. Auch für Anschlussfinanzierer, bei denen die aktuelle Zinsbindung auslaufe oder deren Verträge bereits seit 10 Jahren bestünden, können massiv von Zinsersparnissen bei aktuellen Umschuldungen profitierten.

Es ist denkbar, dass es im zweiten Halbjahr 2021 einen leichten Anstieg der Bauzinsen geben kann. Denn für eine anziehende Inflation sprächen aktuell mehrere Argumente: So wirkt preistreibend nicht nur die zunehmende Geldmenge, welche von den Notenbanken in die Finanzmärkte gedrückt werden, sondern auch die europäischen und nationalen Konjunkturprogramme in einer bisher nie dagewesener Höhe. Zudem hat ein größerer Teil der Bevölkerung in Deutschland keine direkten monetären Nachteile durch die Corina-Pandemie. Dennoch wurde in den letzten Monaten deutlich weniger konsumiert: Dadurch ist die Sparquote Ende 2020 auf ein Rekordniveau von 20 Prozent des Nettoeinkommens gestiegen, da für viele Konsumausgaben wie Urlaub usw. kaum Ausgaben erfolgen.

Wenn die Konsumlust der Sparer nach dem Lockdown wieder überproportional ansteigt, wird sich die Konjunktur wieder sehr schnell erholen. Allerdings wird die erwartete Preissteigerung laut Fachleuten nur einen verhältnismäßig schwachen Einfluss auf die Zinsen haben. Die frühere Logik, dass wenn die Inflation zunimmt, auch die Zinsen entsprechend steigen war einmal. Denn durch die Anleihekäufe der Europäische Zentralbank (EZB) ist der Markt manipuliert und mildert die eigentlich folgerichtige Zinsentwicklung künstlich ab oder verhindert sie gleich ganz.

Muss die EZB bei ihren Maßnahmen nachsteuern?

Für die Europäische Zentralbank (EZB) sieht die Situation derzeit so aus, dass sie in einer selbst gestellten Falle steckt. Zwar ist ihre superexpansive Geldpolitik notwendig, um die Finanzmärkte der EU-Mitgliedsstaaten zu stabilisieren. Gleichzeitig hat sie damit eine Abhängigkeit vom billigen Geld geschaffen. Der Nachteil ist neben der immensen Verschuldung auch der mangelnde Reformdruck auf die Nationalstaaten. Wenn die EZB über massive Anleihekäufe und die Europäische Union (EU) über Transferzahlungen für Konjunkturpakete einen Staat finanziert, stellt sich die Frage, warum dieser dann noch den schmerzhaften Weg über strukturelle Reformen gehen sollte, um seine Wettbewerbsfähigkeit zu stärken. Der Abruf von EU-Geldern ist zwar an die Nachhaltigkeit der Investitionsprojekte geknüpft, allerdings ist aufgrund der akuten Auswirkungen der Corona-Pandemie aber ein schnelles und gelegentlich improvisiertes Handeln gefragt.

Daraus ergibt sich, dass das kurzfristige Ziel der Krisenbewältigung nicht unbedingt gleichbedeutend mit einer langfristigen Verbesserungen der Wirtschaftsstrukturen einhergeht. Dass der Ausweg aus der seit mehreren Jahren erfolgten Geldflut kein leichter sein wird, versteht sich von selbst: Fakt ist, dass aufgrund der drastisch gestiegenen Schulden sich nur sehr wenige EU-Staaten höhere Zinsen leisten könnten. Auch für Anleger ist Verlässlichkeit und Planbarkeit elementar. Viele Optionen habe die EZB nach Meinung von Experten daher nicht: Um die Märkte zu stabilisieren, werden die Notenbanken ihre Programme über einen sehr langen Zeitraum aufrecht erhalten und sie nur langsam zurückfahren. So hätte ein moderater Zinsanstieg auch keinen signifikanten Einfluss auf die Immobilienpreise. Dennoch erwarten die Marktteilnehmer von der Europäische Zentralbank (EZB) eine langfristig vorbereitete und klare Kommunikation, dass die Unterstützung endlich ist und die EU-Staaten selbst für ihre Wettbewerbsfähigkeit verantwortlich sind.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausratversicherung – Die Corona-Zeiten können für Versicherungslücken sorgen

Vermögensaufbau mit Fonds – So funktioniert der langfristige Vermögensaufbau

Baukredit: Der BGH erklärt Gebühren bei einer Umschuldung für unzulässig