Die anziehende Geschwindigkeit der Impfungen in den USA und die dadurch nachlassenden negativen Coronaschlagzeilen sorgten im Februar 2021 für einen Wendepunkt der Zukunftsperspektiven an den Finanzmärkten. Zur Randnotiz geriet dabei, dass viele europäische Staaten aus Angst vor der zunehmenden Verbreitung der britischen, südafrikanischen und brasilianischen Virusmutationen die bestehenden Lockdowns verlängerten. Für die Finanzmärkte war es viel entscheidender, sich mit den Sorgen der Investoren zu beschäftigen, dass die derzeitige mächtige Fiskalspritze, in einen starken und dauerhaften Inflationsschub münden werde. Der überschießende Preisanstieg, so die Logik der Kapitalmarktteilnehmer, werde dann die Zentralbanken der Industrieländer zu Gegenmaßnahmen zwingen.

Diese Erwartungen wurden durch die kräftig steigenden Rohstoffpreise noch verstärkt. Der Ölpreis zog wieder an, Kupfer verteuerte sich auf ein neues Zehn-Jahreshoch und der Aluminiumpreis ging auch nach oben. Mit steigenden Inflationserwartungen sprangen die Zinsen für langlaufende Staatspapiere nach oben. So zog in den USA die Rendite der zehnjährigen Staatsanleihen auf 1,4 Prozent an und lag damit fast auf dem Vor-Coronaniveau. Auch das deutsche Pendants legte zu und rentierte auf einem Acht-Monats-hoch. Die Verantwortlichen der Europäische Zentralbank (EZB) und der US-Notenbank Federal Reserve System (Fed) signalisierten zwar mehrfach, dass man die Anleihekäufe bei zu stark steigenden Renditen beschleunigen werde. Doch erst die Rede von Fed-Präsident Powell vor dem amerikanischen Kongress konnte die Marktteilnehmer mit dem Versprechen beruhigen, eine geldpolitische Normalisierung nicht vor einer vollständigen Restoration am Arbeitsmarkt anzugehen.

Entwicklung der Anlagemärkte im Februar 2021

So kannte die zweite Monatshälfte klare Gewinner und Verlierer. Staatsanleihen, qualitativ hochwertige Unternehmensanleihen und Gold litten besonders unter dem raschen Zinsanstieg. Die hoch bewerteten Technologie- und Nachhaltigkeitsaktien wurden doppelt getroffen. So haben sich die Technologieindizes im Monatsverlauf kaum von der Stelle bewegt. Der amerikanische NASDAQ 100 Index gab um 0,1 Prozent nach und der deutsche TecDAX Index ging mit 0,2 Prozent ins Minus. Dagegen legten die Aktienindizes mit einer hohen Gewichtung zyklischer Werte deutlich zu. Der S&P 500 Index stieg um 2,6 Prozent, der japanische NIKKEI 225 Index zog sogar um 4,7 Prozent an. In Europa stachen die relativen Verlierer der Corona-Pandemie, die Aktienindizes der großen südlichen Euroländer Spanien, Frankreich und Italien, mit je fast sechs Prozent Zuwachs hervor. Der DAX Index beendete den Februar mit +2,6 Prozent und auch der britische FTSE 100 Index konnte um 1,2 Prozent zu legen. Dementsprechend gut schnitt auch der Eurostoxx 50 Index mit einem Zuwachs von 4,45 Prozent ab. Der Schweizer Swiss Market Index, in dem defensive Werte stark gewichtet sind, verlor gegen den Trend um 0,7 Prozent. Auch der weltweite MSCI World Index schloss sich positiven Trend mit einem Zugewinn von 2,5 Prozent an.

Dagegen gab es an den Rentenmärkten durch die anziehenden Zinsen gemischte Ergebnisse. Der Grund warum im allgemeinen Zinsen am langen Ende der Renditekurve steigen können sind in der Regel entsprechende zinspolitische Aktionen der Notenbanken oder gestiegene Inflationserwartungen. Nachdem von den wichtigsten Notenbanken der Welt keine Zinserhöhungen in Aussicht gestellt wurden, waren es letztendlich die gestiegenen Inflationserwartungen, welche die Zinskurve in den USA in den letzten Wochen merklich ansteigen ließ. Die Zinsen der 10-jährigen US Staatsanleihen sind von rund 1 Prozent auf 1,5 Prozent gestiegen. Dies wirkt absolut betrachtet, nicht besonders viel, ist aber doch ein Anstieg von 50 Prozent, was für den Anleihemarkt doch recht hoch ist. Dagegen konnten die Kurse von Hochzinsanleihen leicht ansteigen und durch den merklichen Rückgang der Kreditaufschläge konnten die Verluste durch den Zinsanstieg kompensiert werden.

Prinzipiell war das wieder Ansteigen der Inflation durchaus im Sinne der Notenbanken. Allerdings sorgt diese sogenannte Reflation aber zwangsläufig für eine Unsicherheit hinsichtlich ihres weiteren Verlaufes. Und hierin liegt der kritischen Punkt: Nichts ist für den Aktienmarkt schädlicher, als Unsicherheit. In der jetzigen Phase des Wirtschaftszyklus, welche durch nach wie vor mit unausgelasteten Kapazitäten gekennzeichnet ist, ist ein nachhaltiger Anstieg der Inflation allerdings sehr unwahrscheinlich.

100 Tage Brexit – Für Großbritannien nehmen die negativen Auswirkungen zu

Der Brexit hat schon innerhalb der ersten 100 Tage die britische Wirtschaft tiefgreifend verändert. Und diese negative Entwicklung ist längst nicht abgeschlossen, denn laut aktueller Berechnungen der Europäischen Kommission wird der Schaden für die britische Wirtschaft bis Ende 2022 auf mehr als 40 Milliarden Pfund beziffert. Das entspricht bei einem Bruttoinlandsprodukt von rund 2 Billionen etwa 2,25 Prozent. Im Vergleich dazu: Für die EU-Staaten wird ein durchschnittlicher Verlust von rund 0,5 Prozent erwartet. Insbesondere die durch den Brexit entstandenen erschwerten Handelsbedingungen würden die Wirtschaft belasten, so das Ergebnis von Experten. Zwar hätten sich Großbritannien und die EU auf ein Freihandelsabkommen einigen können, wodurch der Handel weiterhin zollfrei bleibe, gleichzeitig hätte sich aber der bürokratische Aufwand signifikant erhöht. So müssten britische Unternehmen nachweisen, dass in die EU exportierte Waren überwiegend im eigenen Land produziert worden seien.

In einer globalisierten Wirtschaft mit teils komplexen Lieferketten ist dies keine einfache Aufgabe. Hinzu kommen Gesundheits- und Sicherheitskontrollen, Mehrwertsteuern auf Importe und andere zeitraubende, den Handel einschränkende Hindernisse. Vor allem kleine und mittelständische Unternehmen, fühlen sich den bürokratischen Herausforderungen nicht gewachsen und haben den Export vorübergehend ganz eingestellt. Laut der New York Times sei das Volumen der Exporte, die im Januar den Kanal überquerten, im Vergleich zum Vorjahr um mehr als zwei Drittel eingebrochen. Betroffen sind vor allem Produzenten von Fisch, Fleisch- und Milchprodukten. Zum Teil wird von tonnenweise verrottenden Lebensmitteln berichtet, die es nicht durch den bürokratischen Dschungel in die Häfen Frankreichs und der Niederlande geschafft haben.

Auch der Finanzstandort London lässt weiter Federn

Die britische Finanzindustrie galt lange Zeit als das wichtigste Zentrum für den Wertpapierhandel in Europa bekommt die Folgen des Brexits immer stärker zu spüren. So hat sich der Aktienhandel quasi über Nacht nach Kontinentaleuropa verschoben, insbesondere nach Amsterdam und Paris, während der Derivatehandel zum größten Teil nach New York gewandert ist. Dazu stehen noch weitere Veränderungen an, denn die Regeln für die zukünftigen Handelsbeziehungen werden immer noch verhandelt und erste Streitpunkte rund um die Sonderregeln für Nordirland zeigen, dass das Kapitel Brexit noch lange nicht abgeschlossen ist.

Das britische Pfund ist trotz Erholung weit von dem Vor-Brexit-Niveau entfernt

Das britische Pfund konnte trotz der Startschwierigkeiten seit dem EU-Austritt gegenüber dem Euro deutlich zulegen. So lag die britische Währung im Dezember 2020 noch bei rund 1,10 Euro und heute ist ein Pfund schon 1,16 Euro wert. Das hängt zum einen sicherlich mit der deutlich erfolgreicheren Impfkampagne in Großbritannien zusammen. Zum anderen stütze die verschwundene Unsicherheit im Zusammenhang mit dem Brexit die Währung. Die Regierung in London – so die verbreitete Meinung vieler Brexit-Befürworter – hat nun sein außenpolitisches und wirtschaftliches Schicksal wieder selbst in der Hand und das zeigt sich nicht nur im Erfolg der Impfkampagne, sondern zukünftig auch in widererstarkten Handelsbeziehungen außerhalb von Europa, beispielsweise mit China oder den USA. Allerdings gehört auch zur Wahrheit, dass die Erholung des Pfunds von einem historisch extrem niedrigen Niveau ausgegangen ist und von dem Vor-Brexit Niveau von über 1,40 Euro noch weit entfernt ist. Kurzfristig könnte die Stärke des Pfunds sicherlich noch weiter zulegen, langfristig bleibe aber abzuwarten, ob die Regierung in London aus der vermeintlich wiedererlangten Souveränität und dem Impfvorsprung einen nachhaltigen wirtschaftlichen Vorteil ziehen kann.

Ein Blick auf die aktuellen Anlagestrategien

In den letzten Wochen war die Nachrichtenlage insgesamt neutral bis unterstützend bezüglich der wirtschaftlichen Entwicklung, den Impfstoffen und den Unternehmensgewinnen. Der deutliche Anstieg der Renditen von US-Staatsanleihen ist als möglicher Risikofaktor hinzugekommen, zumal der Anstieg weitgehend durch höhere Inflationserwartungen und weniger durch veränderte reale Renditen zustande gekommen ist. Deshalb gilt ist ein Wechsel der Notenbanken bei der Inflationsbetrachtung derzeit als wenig wahrscheinlich. Es ist auch zu erwarten, dass sich bei einem weiteren Anziehen der Renditen vor allem die Realrenditen erhöhen, was im Einklang mit den Wirtschaftsperspektiven steht. Mangels empirischer Hinweise, dass ein Anstieg von Anleiherenditen einen deutlichen Rückschlag an den Kapitalmärkten wahrscheinlich macht, sollte eine leichte Übergewichtung von Risikoanlagen weiter verfolgt werden.

Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen etwas wahrscheinlicher geworden. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten. Anlagestrategisch sprechen in einem anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für weiter Aktien. Die Verteilung von Impfstoffen ist bisher langsamer vorangeschritten als gedacht und auch die neuen Mutationen des Coronavirus stehen vermehrt im Fokus. Die aktuelle Datenlage zu den Impfstoffen spricht allerdings derzeit nicht dafür, dass das wirtschaftliche Erholungsszenario gefährdet wäre. Die Wirtschafts- und Börsentrends werden aber auf jeden Fall nicht geradlinig verlaufen.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

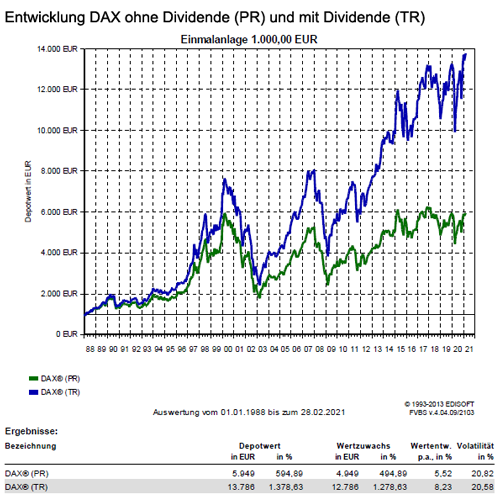

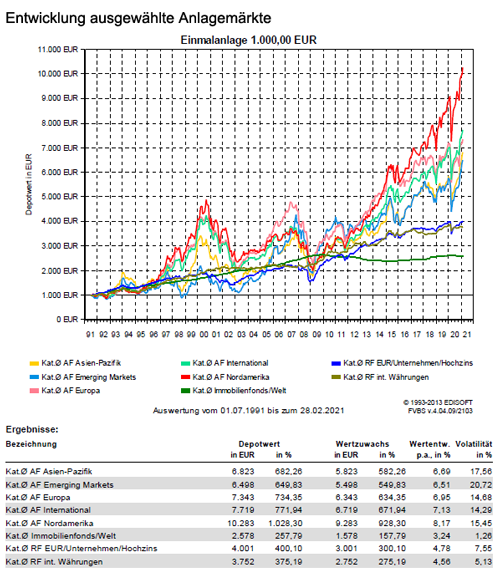

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nachhaltigkeit und Corona-Pandemie – Sauber durch die Krise

Vermögensaufbau mit Fonds – So funktioniert der langfristige Vermögensaufbau

Baufinanzierung – Sonderkündigungsrecht nach § 489 BGB

Quelle: Bereich „100 Tage Brexit – Für Großbritannien nehmen die negativen Auswirkungen zu“ von ETHENEA Independent Investors S.A.