Die Europäische Zentralbank (EZB) hat mit ihrem neuen Inflationsziel die derzeitige ultralockere Geldpolitik untermauert, in deren Folge auch die Baufinanzierungszinsen wieder gesunken sind. Bei der US-amerikanischen Notenbank Federal Reserve System (Fed) klingen die Töne bereits etwas anders. Die Federal Reserve System (Fed) steht durch die hohen Inflationsraten und soliden Arbeitsmarktzahlen vor einer Straffung ihres geldpolitischen Kurses. Diese Kennzahlen sprechen für eine baldige Reduzierung des massiven Anleihekaufprogramms der US-Notenbank. Da die Inflation auch in Deutschland steigt, soll nachfolgend die aktuelle Entwicklung und deren Auswirkungen auf die Immobilienfinanzierungen betrachtet werden.

Ist der amerikanische Weg zum Ausstieg aus den Anleihekäufen ein Vorbild für die EZB?

Die US-amerikanische Zentralbank Fed diskutiert derzeit über den Ausstieg aus der ultralockeren Geldpolitik. Bei den Notenbänkern macht sich schon seit längerem die Mehrheit für ein Abschmelzen der Anleihekäufe stark, was aus den Sitzungsprotokollen der letzten Sitzungen hervorgeht. Die Argumente für eine geldpolitische Straffung sind vor allem die Kombination aus einer sich festigenden hohen Inflation und einer weiterhin positiven Arbeitsmarktentwicklung. Joe Bidens massive Konjunkturprogramme haben offensichtlich für eine schnelle Erholung aus der Corona-Krise gesorgt. Deshalb ist es an der Zeit, einerseits den richtigen Zeitpunkt zu finden, die Geldhähne wieder zu zudrehen und auf der anderen Seite mit Fingerspitzengefühl und weitsichtiger Kommunikation zu agieren, um keine Unruhe an den Finanzmärkten zu provozieren.

Experten gehen davon aus, dass die Federal Reserve System (Fed) noch in diesem Jahr mit einer Ankündigung aufwarten wird, wann sie ihre Anleihekäufe drosseln wird. Die Entscheidung wird sich aber nicht spürbar auf die europäischen Finanzmärkte auswirken, denn diese erwarten diesen Schritt und haben ihn bereits einkalkuliert. Auch als Signal an die EZB wird sie nicht fungieren, dafür findet die EZB noch zu unsichere wirtschaftliche Bedingungen im Euro-Raum vor. Vergessen sollte man nicht, dass die Ankündigung, die Anleihekäufe zurückzufahren, den ersten tatsächlichen Reduktionen voraus geht. Bis die Kaufprogramme beendet sind, vergeht in der Regel ein Jahr. Erst anschließend ist auch die Erhöhung der Leitzinsen möglich.

Ist eine galoppierende Inflation zu erwarten?

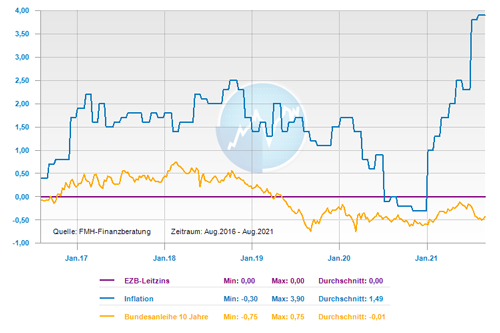

Einige Marktbeobachter blicken auch in Deutschland mit Argusaugen auf die Entwicklung der Inflation. So lagen in der zweiten Jahreshälfte des Jahres 2020 die Raten durchweg unter einem Prozent, im Dezember 2020 sank die Inflationsrate sogar auf null. Im Januar 2021 dagegen stieg die Inflation im Vergleich zum Vorjahresmonat dann sprunghaft auf zwei Prozent an und aktuell beträgt sie 2,1 Prozent, wobei es sich um die Kerninflation handelt. Wenn man die Preisentwicklungen von Energie- und Lebensmittelpreisen mit einrechnet, dann müssen die Verbraucher eine Teuerungsrate von 3,8 Prozent im Vergleich zum Juli 2020 in Kauf nehmen, bzw. zahlen. Laut Experten ist dabei noch Luft nach oben dabei und die Inflationsrate noch in Richtung fünf Prozent klettern. Dies ist für Verbraucher nicht unbedingt erfreulich, denn viele Dinge des täglichen Bedarfs werden temporär zum Teil deutlich teurer, ohne dass das Einkommen mitwächst.

Bei der Erschwinglichkeit von Immobilien ist von der derzeitigen Inflation aber noch nichts direkt zu spüren. Hier gilt es weiterhin: Ob und wie gut sich Privatpersonen Wohneigentum leisten können, hängt vor allem von der Einkommensentwicklung, den Kaufpreisen und den Bauzinsen ab. Und alle diese Faktoren reagieren nicht auf kurzfristige und vorübergehende Inflationsbewegungen wie wir sie zurzeit haben. Für Fachleute wird die Inflation im Jahr 2022 wieder deutlich nachlassen – zumal die Vergleichsbasis dann ein starkes Jahr 2021 sein wird und nicht, wie jetzt, ein ausgesprochen konjunkturschwaches Pandemie-Jahr mit reduzierten Mehrwertsteuersätzen. Das gilt auch für die Kerninflation im Euro-Raum, die aktuell bei 0,9 Prozent stagniert und damit deutlich unter dem EZB-Ziel von zwei Prozent.

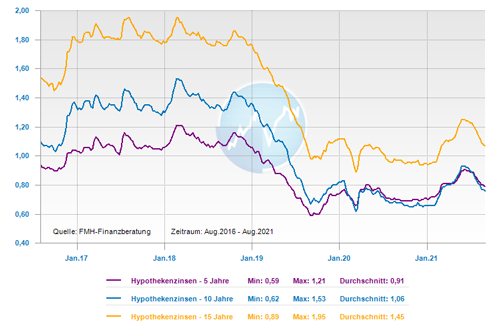

Bei den Baufinanzierungszinsen ist der Aufwärtstrend zunächst gestoppt

Die Zinsen für eine Immobilienfinanzierung haben sich in den letzten Wochen wieder leicht nach unten bewegt. So beginnen die günstigsten Angebote für ein 10-jähriges Baudarlehen schon bei 0,52 Prozent, für eine 15-jährige Darlehensfestschreibung liegen diese bei 0,82 Prozent und eine 20-jährige Zinsbindung ist ab 1,05 Prozent zu haben. Dass die Zinsen für Immobilienfinanzierungen gesunken sind, führen Fachleute vor allem auf die im Juli 2021 verkündete neue Strategie der Europäischen Zentralbank zurück. Denn in der ersten Jahreshälfte sind die Baufinanzierungszinsen bedingt durch die Corona-Impfkampagne und positive Konjunkturaussichten noch leicht gestiegen.

Diesen vorsichtigen Aufwärtstrend hat die Europäische Zentralbank (EZB) mit ihrer neuen Beurteilung des Inflationsziels erst einmal abgewürgt. Denn damit wurde den Finanzmärkten zu verstehen gegeben, dass sie auch bei Inflationsraten jenseits von zwei Prozent den eingeschlagenen Pfad des Gelddruckens so bald nicht verlassen wird. Dieser Effekt wird auch noch in der näheren Zukunft anhalten und für eine Seitwärtsbewegung der Zinsen sorgen. Deshalb haben Immobilienkäufer auf diesem niedrigen Niveau genügend Puffer, eine Finanzierung in Ruhe zu planen, sofern sie nicht von einem Verkäufer unter Zeitdruck gestellt sind. Auch der mittelfristigen Zinsentwicklung kann man aus heutiger Sicht gelassen entgegen sehen: Denn der Druck auf die EZB durch die steigende Inflation wird zunehmen. Die Europäische Zentralbank (EZB) wird aber weiter für ein künstlich niedriges Zinsumfeld sorgen, wodurch es zwar auch wieder zu höheren Baufinanzierungszinsen kommen kann, aber nur mit einer flauen Dynamik und einem geringem Aufwärtspotenzial.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: leicht fallend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Pfändung – Was bedeutet das und welche Folgen hat dies für den Schuldner

Auto überschwemmt – Welche Versicherung kommt für den Schaden auf

Generation Y – Deshalb sollten auch schon jüngere Menschen über Vollmachten und eine letztwillige Verfügung nachdenken