Die EZB hat erstmals seit 2003 eine Strategieüberprüfung vorgenommen und dessen Resultate sind im Rahmen der Markterwartungen ausgefallen. Trotz leicht angepasstem Wortlauts bei der Inflationsrate, bleibt das Inflationsziel bei 2 Prozent und wird symmetrisch interpretiert. Dies bedeutet, dass sowohl eine höhere als auch eine tiefere Inflation eine geldpolitische Reaktion auslöst. Bei der Beurteilung der Inflation sollen zukünftig auch die Kosten für selbst genutztes Wohneigentum mit einfließen, wodurch die Inflation um 0,1 bis 0,2 Prozentpunkte erhöht wird. Auch nach der Strategieüberprüfung bleibt weiter unklar, wie die Europäische Zentralbank (EZB) den Anstieg der Inflation auf 2 Prozent bewerkstelligen kann, wenn faktisch die Untergrenze für die Nominalzinsen erreicht ist.

Dagegen ist in den USA, anders als in Europa, die Strategie bereits vorgezeichnet. Die Federal Reserve System (Fed) prognostiziert die ersten Zinserhöhungen für das Jahr 2023, wodurch das Ende der Nullzinsphase absehbar ist. Diese Zinserwartungen stützen den Dollar. Voraussichtlich weitgehend unerheblich ist für die Finanzmärkte, wann die Anleihekäufe (Tapering) in den USA reduziert werden. Aus den jüngsten Ausführungen des Fed-Chefs Jerome Powell lässt sich derzeit diesbezüglich keine Eile erkennen, wobei man abzuwarten muss, wie die Fed reagiert, wenn die monatlichen Inflationsraten weiter hoch bleiben.

Entwicklung der Anlagemärkte im August 2021

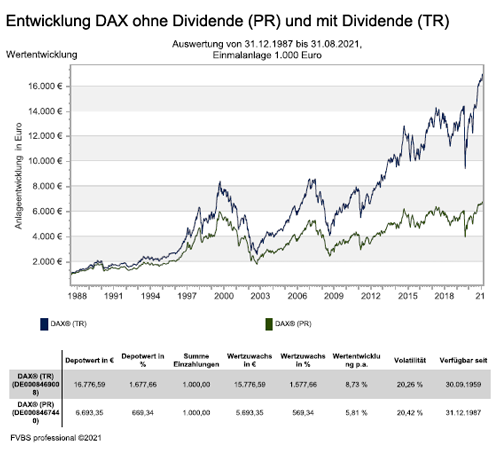

Aufgrund der überwiegend positiven Nachrichtenlage haben im August die Aktienmärkte mehrheitlich einen Zuwachs erzielen können. So konnten in den USA der S&P 500 Index um 2,9 Prozent und der technologieorientierte NASDAQ Composite Index um 4,0 Prozent ansteigen. Auch in Europa zeigte das Aktienbarometer ein positives Umfeld. So erreichten die Leitindizes in Frankreich CAC 40 Index und Großbritannien FTSE 100 Index ein Plus von 1 Prozent. Der deutsche DAX Index, in Spanien der IBEX 35 Index und der Schweiz der Swiss Market Index legten sie sogar um ca. 2 Prozent zu.

Noch etwas besser entwickelten sich die Aktienmärkte in Italien mit dem FTSE MIB Index mit +3 Prozent sowie in der Niederlande der AEX-Index und Österreich der Austrian Traded Index mit je 4 Prozent. Der europäische Eurostoxx 50 Index konnte sich deshalb auch um +2,6 Prozent nach oben bewegen. Die internationalen Aktienindizes in Japan und China konnten die Verluste des Vormonats zu einem Großteil wieder ausgleichen und so legte der japanische NIKKEI 225 um 5 3 Prozent und Chinas SSE Composite Index mehr als 4 Prozent zu. Und so verwundert es nicht, dass der der weltweite MSCI World Index (EUR) auch um +2,8 Prozent zu legen konnte.

Mit der angestiegenen Inflation im August 2021, welche erneut deutlich über den Erwartungen lag, kletterten im August die Renditen über alle Anleiheklassen. Allerdings geschah dies jedoch in einem relativ geringen Ausmaß. Dadurch sahen sich die großen Notenbanken noch nicht veranlasst, ihre geldpolitische Expansionsstrategie anzupassen.

Wohin wird sich die zukünftige Zinspolitik der US-Notenbank entwickeln?

Die Sachlage ist für die Fed ziemlich eindeutig, denn die US-Wirtschaft läuft derzeit sehr gut. Dagegen ist das wichtigere Thema, ob die derzeitigen hohen Inflationszahlen ein temporäres Phänomen sind oder ob man sich an eine Periode mit einer erhöhten Inflation gewöhnen muss. Fachleute denken, dass eher letzteres der Fall sein wird, denn das Grundproblem bleibt, dass die internationalen Lieferketten nach wie vor nicht wie gewohnt zur Verfügung stehen. Dem gegenüber hat die Nachfrage gleichzeitig stark angezogen und bei den Unternehmen herrscht eine gewisse Planungsunsicherheit. Denn die nächste COVID-19-Welle rollt schon an, obwohl die weltweite Durchimpfungsrate noch nicht zufriedenstellend darstellt. So sind die Unternehmen verständlicherweise zögerlich darin Kapazitäten auszubauen, weil einerseits die Lieferketten noch nicht klaglos funktionieren und andererseits das Vertrauen in eine länger anhaltende wirtschaftliche Expansion noch nicht gefestigt genug ist.

Wie kann die Lage der US-Wirtschaft derzeit eingeschätzt werden?

Dies ist wohl derzeit eine der wichtigsten Schlüsselfragen, denn ohne dem Wirtschaftsmotor USA läuft derzeit nichts in der westlichen Welt. Fachleute denken, dass dies zwar in erster Linie ein eher psychologisches Phänomen ist. Die Tatsache, dass wenn in den USA nichts läuft, dann läuft auch in der übrigen Weltwirtschaft nicht viel, ist nicht zu leugnen. So kann Asien beispielsweise alleine die Weltwirtschaft nicht genügend ankurbeln. Die in letzter Zeit von China eingeführten gesetzlichen Maßnahmen, welche vor allem gegen die großen international tätigen chinesischen Unternehmen gerichtet waren, machen nur zu deutlich, wie stark die westliche Welt von den in China erzeugten Produkten abhängig ist. China ist und bleibt ein gewisser Risikofaktor im weltwirtschaftlichen Gefüge. Europa als Wirtschaftseinheit ist nach wie vor weltpolitisch zu schwach, um eine wirklich entscheidende Rolle zu spielen. Also bleibt wieder einmal nur die USA, die den Ton sowohl politisch als auch wirtschaftlich im Westen angibt.

Und von der US Wirtschaft gibt es eigentlich derzeit nur gute Nachrichten. Am besten lässt es sich am Wirtschaftswachstum zeigen. Im 2. Quartal 2021 ist die US Wirtschaft um 12,2 Prozent gegenüber dem Vorjahr gewachsen. Die chinesische Wirtschaft allerdings nur um 7,9 Prozent. Natürlich mögen die Daten durch die Corona-Pandemie ein wenig verzerrt sein, aber was bleibt ist das beeindruckende US-Wirtschaftswachstum im 2. Quartal. Hinzu kommt, dass es derzeit einen Nachfrageüberhang und lange Lieferzeiten gibt. Das hingegen sichert jedoch nach heutigem Stand eine mehr als solides Wirtschaftswachstum der US-Wirtschaft für den weiteren Verlauf des Jahres 2021. Derzeit liegen die Schätzungen für 2021 bei einem US-Wirtschaftswachstum von 6 Prozent für 2021. Ähnlich gut entwickeln sich die für den Aktieninvestor so wichtigen Unternehmensgewinne. Wenn keine unerwarteten Ereignisse eintreten, ist der Wirtschaftsausblick für die US-Wirtschaft für das gesamte Jahr 2021 hervorragend. Für Europa gilt ähnliches, wenngleich wie immer die Wirtschaftsdynamik in den USA um einiges höher ist als in Europa.

Was kann von der US Notenbank für den Rest des Jahres erwartet werden?

Die US-Notenbank hat ja schon angedeutet, dass das Ende der ultraniedrigen Zinspolitik in Sicht ist. Realistisch kann man davon ausgehen, dass die US-Notenbank im Laufe des Herbstes noch etwas deutlicher auf bevorstehende Zinsschritte hinweisen wird. Experten erwarten allerdings nicht, dass es in diesem Jahr noch zu tatsächlichen Zinserhöhungen kommen wird. Man wird wohl die Anleihe Kaufprogramme zurückfahren und so ein langsames ansteigen der Zinsen am langen Ende auslösen. Dies alles jedoch immer unter der Voraussetzung, dass keine unvorhergesehenen wirtschaftlichen oder politischen Ereignisse auftreten. In Europa wird die EZB bestenfalls im Sommer 2022 auch auf diesen Kurs einschwenken.

Welche Bedeutung hat das alles für den Aktienmarkt?

Derzeit stehen alle Ampeln an den Aktienmärkten auf Grün, gelegentlich mit einer kurzzeitigen Gelbphase. Doch angesichts der aktuellen Wirtschaftszahlen haben die Kapitalmärkte durchaus noch Potential nach oben für den Rest des Jahres 2021. Dies gilt allerdings unter der Voraussetzung, dass keine unvorhergesehenen Entwicklungen eintreten. Auf jeden Fall gibt es ausreichend Liquidität im Wirtschaftssystem, welche nach Investitionsmöglichkeiten suchen. Nach wie vor gibt es zum Aktienmarkt derzeit keine wirklichen Alternativen, denn der Anleihemarkt wird sich über kurz oder lang mit langsam steigenden Zinsen abfinden müssen. Daher ist der Anleihemarkt derzeit keine wirkliche Alternative zu den Aktieninvestments. Die nach wie vor steigenden Unternehmensgewinne lassen dies auch zu. Deshalb kann man durchaus für den Rest des Jahres 2021 zuversichtlich sein, dass noch ein ausreichendes Kurspotential vorhanden ist.

Ein Blick auf die aktuellen Anlagestrategien

In der für die Finanzmärkte wichtigen US-Wirtschaft ist die Normalisierung weiter im Gang und die Volkswirtschaften in Europa dürften mit etwas Verzögerung dieser Richtung folgen. Dieses Szenario ist an den Kapitalmärkten, denn führende Börsenindizes befinden sich auf Allzeithochs und die Kreditaufschläge von Unternehmensanleihen nahe Rekordtiefs, weitgehend eingepreist. Nach drei Monaten mit hohen monatlichen Zuwächsen der Kernkonsumentenpreise in den USA im Umfang von 0,7 Prozent bis 0,9 Prozent deutet der Anstieg im Juli 2021 mit 0,3 Prozent auf eine mögliche Entspannung hin. Allerdings sollte aufgrund der anhaltend hohen Konsumnachfrage und Engpässen in Lieferketten ein Wiederaufflackern der Inflation nicht überraschen. Die anstehenden reduzierten Anleihekäufe (Tapering) der US-Notenbank Fed sollten von den Marktteilnehmern weitestgehend eingepreist sein. Zu den den Wahlen in Deutschland am 26. September 2021 dürften langwierige Koalitionsverhandlungen folgen, wobei an den Kapitalmärkten je nach Koalition höchstens geringfügige Auswirkungen zu erwarten sind.

Zu den positiven Faktoren für die Börsen zählt insbesondere eine kräftige Zunahme der Unternehmensgewinne in diesem Jahr. Eine Korrektur wäre zu erwarten, wenn sich die wirtschaftliche Normalisierung verzögern sollte. Auch die US-Unternehmenssteuern bleiben in den kommenden Monaten weiter ein Thema, wobei eine Erhöhung wie sie Präsident Joe Biden anstrebt, angesichts der hauchdünnen demokratischen Mehrheit im Senat unwahrscheinlich ist. Der Anstieg der Inflation in den USA dürfte von den meisten Investoren als temporäres Phänomen betrachtet werden und kaum belasten. Bis zum Jahresende kann von leicht steigenden Anleiherenditen, insbesondere in den USA ausgegangen werden. Für die Börsen sollte dies in aller Regel keine negativen Auswirkungen haben.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität. Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlich. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug erhalten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar August 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Pfändung – Was bedeutet das und welche Folgen hat dies für den Schuldner

Auto überschwemmt – Welche Versicherung kommt für den Schaden auf

Aktivistische Investoren – Strategie von Powerplay bis Partnerschaft

Quelle: Bereich „Wohin wird sich die zukünftige Zinspolitik der US-Notenbank entwickeln“ von Schiketanz Capital Advisors GmbH