In den vergangenen Wochen ging es wahrlich sehr turbulent zu. Auf dem politischen Parkett, an den Börsen und bei den Baufinanzierungszinsen gab es überall jede Menge Bewegung. Wie das eine mit dem anderen zusammenhängt, wie der Koalitionsvertrag mit Blick auf den Wohneigentumsmarkt einzuordnen ist oder warum die Europäische Zentralbank (EZB) in letzten Sitzung die Zinsen senkte.

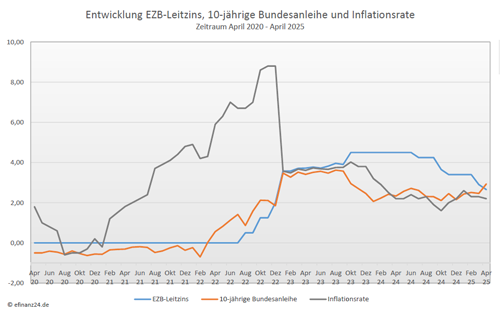

Die Entscheidung der EZB ist zweifellos richtig. Ausgehend von der Handelspolitik der US-Regierung sind die Abwärtsrisiken für die Konjunktur gestiegen. Die Aufwertung des Euros zum US-Dollar, zusammen mit der Aussicht, dass ein Teil der chinesischen Exporte sozusagen in Richtung Euroraum umgelenkt wird und hier das Güterangebot erhöht, lässt erwarten, dass der Preisdruck im Euroraum weiter sinken dürfte. Außerdem sendet die EZB das Signal, dass sie bereit steht, Maßnahmen gegen die Verunsicherung an den Finanzmärkten zu ergreifen.

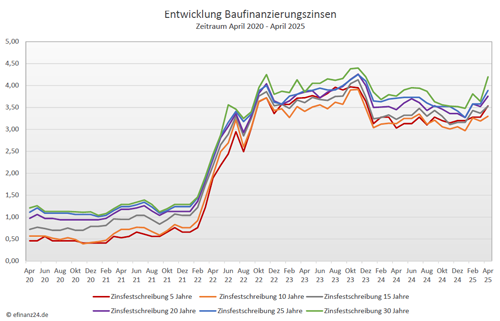

Auf und Ab bei den Baufinanzierungszinsen

Hoch, runter, seitwärts: Bei den Baufinanzierungszinsen ging es in den vergangenen Wochen äußerst volatil zu. Kein Wunder, schließlich hatte der beschlossene Kurswechsel bei den deutschen Staatsfinanzen zunächst für ordentlich Wirbel an den Finanzmärkten gesorgt. Die Folge: Die Rendite der 10-jährigen Bundesanleihe stieg binnen weniger Tage deutlich und damit auch die Baufinanzierungszinsen. Denn die Bauzinsen orientieren sich als langfristige Kapitalmarktzinsen an der Bundesanleiherendite. Die Finanzmärkte beruhigten sich dann wieder, die Renditen der Bundesanleihe gingen zurück und folglich auch die Bauzinsen. Als dann Donald Trump die Höhe der nun zunächst ausgesetzten Zölle veröffentlichte, gab es an den Börsen deutliche Verluste und Investoren suchten vermehrt sichere Anlagen, zu denen auch die deutsche Bundesanleihe gehört.

Über die höhere Nachfrage stieg der Kurs der Papiere und die Renditen sanken, was dann auch die Bauzinsen machten. Aktuell nähern wir uns wieder dem Zinsniveau, welches wir vor der Ankündigung des Schuldenpakets hatten. Es sind bewegte Zeiten, in denen die Baufinanzierungszinsen eine Volatilität aufweisen, was lange nicht mehr so vorhanden war. Blickt man jedoch etwas genauer hin, kann man festzuhalten, dass wir uns nach wie vor in dem von Zinsexperten prognostizierten Zinskorridor von drei bis 3,5 Prozent für das erste Halbjahr 2025 bewegen.

Stabile Inflation und weiter Konjunktursorgen

Inmitten der politischen Turbulenzen der vergangenen Wochen ging eines fast unter: Die positive Entwicklung der Inflation. Laut vorläufiger Angaben von Eurostat betrug diese im März 2025 in Deutschland 2,3 Prozent und im Euro-Raum 2,2 Prozent. Damit liegt die Teuerungsrate nahe der Zwei-Prozent-Marke, welche die Europäische Zentralbank (EZB) anstrebt. Die Entwicklung zeigt, dass mögliche inflationäre Tendenzen aufgrund der US-Zollpolitik aktuell nicht im Vordergrund stehen. Die Hauptsorge hierbei gilt vielmehr der Konjunktur: Sie könnte deutlich ausgebremst werden.

Aufgrund der jüngsten Inflationsentwicklung und der Sorge um die Wirtschaftslage ist die Wahrscheinlichkeit für eine oder mehrere bevorstehende Zinssenkungen seitens der EZB deutlich gestiegen. Bei der letzten Sitzung der Währungshüter am 17. April 2025 wurde daher ein vom Finanzmarkt erwarteter kleiner Zinsschritt von 0,25 Prozentpunkten verkündet. Die Europäische Zentralbank (EZB) wird nun erst einmal die Entwicklung in den kommenden Wochen abwarten. Sollte es beispielsweise einen Deal zwischen den USA und der EU geben, würde dies die Ausgangslage für weitere Zinsentscheide womöglich verändern.

Mit Blick auf die nächsten Wochen rechnen Zinsexperten grundsätzlich mit einer Seitwärtsbewegung, die abhängig von der Nachrichtenlage ist, sowie auch mit einer deutlichen Schwankungsbreite. Kurz- bis mittelfristig sollte eine gewisse Volatilität der Bauzinsen in der oberen Hälfte des prognostizierten Zinsfensters von 3,25 bis 3,5 Prozent liegen.

Koalitionsvertrag der designierten Bundesregierung mit Kritik und Chancen

Wohnungsbau-Turbo, Bürokratieabbau, Stärkung der Wohneigentumsbildung – im Koalitionsvertrag, den CDU/CSU und SPD Anfang April 2024 vorstellten, finden sich verschiedene Impulse, die Bauträger, Kaufinteressierte sowie Bauherren gleichermaßen begrüßen dürften. Doch sind sie auch weitreichend genug? Es stecken viele gute Punkte in dem Vertrag, wenngleich abzuwarten bleibt, wieviel davon letztlich umgesetzt wird. Auch in der Vergangenheit mangelte es oftmals nicht an Erkenntnis, sondern vielmehr an der konsequenten Umsetzung entsprechender Maßnahmen.

Es ist jedoch grundsätzlich zu begrüßen, dass die Förderung von Familien beim Eigentumserwerb, steuerliche Erleichterungen bei der Sanierung von Wohnbestand, aber auch die Entbürokratisierung auf der Agenda der neuen Bundesregierung stehen. Was fehlt, ist laut Fachleuten allerdings eine Entlastung der Immobilienkäufer bei den Erwerbsnebenkosten, die häufig eine große Herausforderung bei der Eigentumsbildung darstellen. Hier wäre insbesondere eine Reform der Grunderwerbsteuer wünschenswert. Auch eine flächendeckende Unterstützung beim Bau oder Kauf von Eigentum wäre erstrebenswert gewesen. Zwar signalisiert der Vertrag die richtige Richtung, doch an vielen Stellen bleiben die konkreten Ausgestaltungspläne noch vage. Die tatsächliche Umsetzung der versprochenen Maßnahmen wird entscheidend sein, um das Potenzial des Koalitionsvertrags voll auszuschöpfen.

Baufinanzierungszinsen im April 2025 im Vergleich zum Vormonat

Für Immobilienfinanzierer hat der Start in den Frühling keine so guten Nachrichten zur Verfügung, die Entwicklung der Baufinanzierungszinsen ging kräftig nach oben. Nach dem leichten Rückgang der Baufinanzierungskonditionen im Vormonat, ist dieser Trend wieder umgeschlagen und es gibt wieder steigende Zinskonditionen. Die Sollzinsen für Darlehen mit einer Zinsbindung von 5 Jahren sind dabei auf 3,54 Prozent (Vormonat: 3,28 Prozent) nach oben gegangen. Sie liegen damit weiter über den Zinsen für Kredite mit einer Zinsbindung von 10 Jahren, die mit 3,30 Prozent (Vormonat: 3,19 Prozent) auch kräftig nach oben gingen.

Die Zinsen für Darlehen mit einer Zinsbindung von 15 Jahren gingen auch stark nach oben und liegen nun bei 3,53 Prozent (Vormonat: 3,37 Prozent). Die Baudarlehen mit einer Zinsbindung von 20 Jahren konnten sich dem allgemeinen Aufwärtstrend gegenüber dem Vormonatsniveau nicht entziehen und sie liegen aktuell bei einem Zinssatz von 3,76 Prozent (Vormonat: 3,52 Prozent).

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können. Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: steigend

mittelfristig: schwankend seitwärts

langfristig: schwankend seitwärts

Externe Quellen:

- Dr. Klein AG

Zinskommentar April 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Flucht vor Trump: Anleger zieht es nach Europa und Asien

Geldanlage – Erfolgsregeln für den Vermögensaufbau

Haftpflichtversicherung: Alte Verträge anpassen und richtig versichern