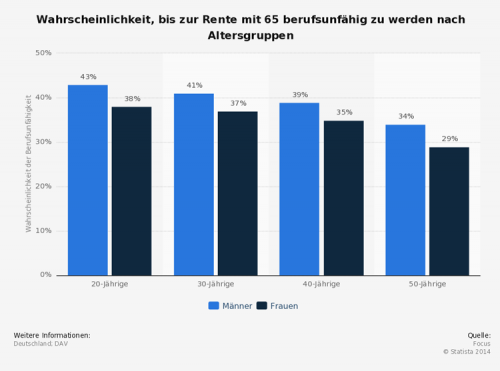

Eine Berufsunfähigkeitsversicherung schützt Arbeitnehmer vor hohen finanziellen Verlusten, wenn der Versicherte aufgrund einer Erkrankung oder eines Unfalls seinen Beruf nicht mehr nachgehen kann. In den Vertragsbedingungen der Versicherer ist unter anderem auch der Begriff der abstrakten Verweisung zu finden. Dabei geht es um die Frage, ob der Versicherungsnehmer im Falle einer Berufsunfähigkeit auf eine anderweitige Tätigkeit verwiesen werden darf.

Auf Verträge mit abstrakter Verweisung verzichten

Sehen die Vertragsbedingungen eine abstrakte Verweisung vor, wird die vereinbarte Rente nur dann gezahlt, wenn der Versicherte neben dem aktuellen auch keinen vergleichbaren Beruf mehr ausüben kann. Dabei ist es unerheblich, ob es in dem betreffenden Beruf überhaupt offene Stellen gibt. Die Tätigkeit muss lediglich der Ausbildung sowie den vorhandenen Erfahrungen entsprechen. Ist dies der Fall, besteht keinerlei Anspruch auf eine Berufsunfähigkeitsrente. Deshalb ist dringend von Verträgen mit einer abstrakten Verweisung abzuraten. Vor dem Abschluss einer Berufsunfähigkeitsversicherung sollte deshalb genau auf die geltenden Vertragsbedingungen geachtet werden. Mittlerweile gibt es zahlreiche Versicherer, die bei ihren Tarifen auf eine abstrakte Verweisung verzichten.

Was ist eine konkrete Verweisung

Anders sieht die Sache bei der sogenannten konkreten Verweisung aus. Um von der Versicherung auf eine andere Tätigkeit verwiesen werden zu können, muss der Versicherte diese auch tatsächlich ausüben. Die konkrete Verweisung ist vor allem für Arbeitnehmer wichtig, die einer körperlich anspruchsvollen Tätigkeit nach gehen. Klassisches Beispiel hierfür wäre ein Elektriker, der aufgrund gesundheitlicher Probleme nun als Verkäufer in einem Elektrofachmarkt arbeitet.

Empfehlung

Achten Sie deshalb beim Vertragsabschluss nicht nur auf die Beitragshöhe, sondern auch auf den Ausschluss der abstrakten Verweisung. Ist sie nicht ausgeschlossen, muss der Versicherer keine Berufsunfähigkeits-Rente zahlen – solange man auch nur theoretisch aufgrund Ihrer Kenntnisse und Fähigkeiten einen anderen Beruf ausüben kann, der seiner Lebensstellung entspricht.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Entscheidende Lebenssituationen beim Vermögensaufbau

Warnwesten ab 1. Juli 2014 Pflicht

Verjährung des Schadensfreiheitsrabattes

[…] Bestehende Grundschuld ist für ein neues Darlehen nutzbar Pflegefall – Kinder haften für ihre Eltern Was ist eine „abstrakte Verweisung“ bei Berufsunfähigkeit? […]