Endlich 18 – und unabhängig! Da gibt es natürlich interessantere Dinge, als sich über eine eigene Versicherung den Kopf zu zerbrechen. Im Regelfall machen dies dann die Eltern und oft wird die Frage gestellt, wie lange Kinder noch über die Privathaftpflicht der Familie versichert sind. Denn mit der Volljährigkeit ist eine Person selbst haftbar. Dennoch sind junge Erwachsene häufig noch über die Haftpflichtversicherung ihrer Eltern mitversichert. Voraussetzungen sind beispielsweise der gemeinsame Wohnsitz und ob das Kind noch in der Ausbildung ist.

Wie lange sind Kinder ab 18 in der Familienhaftpflicht der Eltern mitversichert?

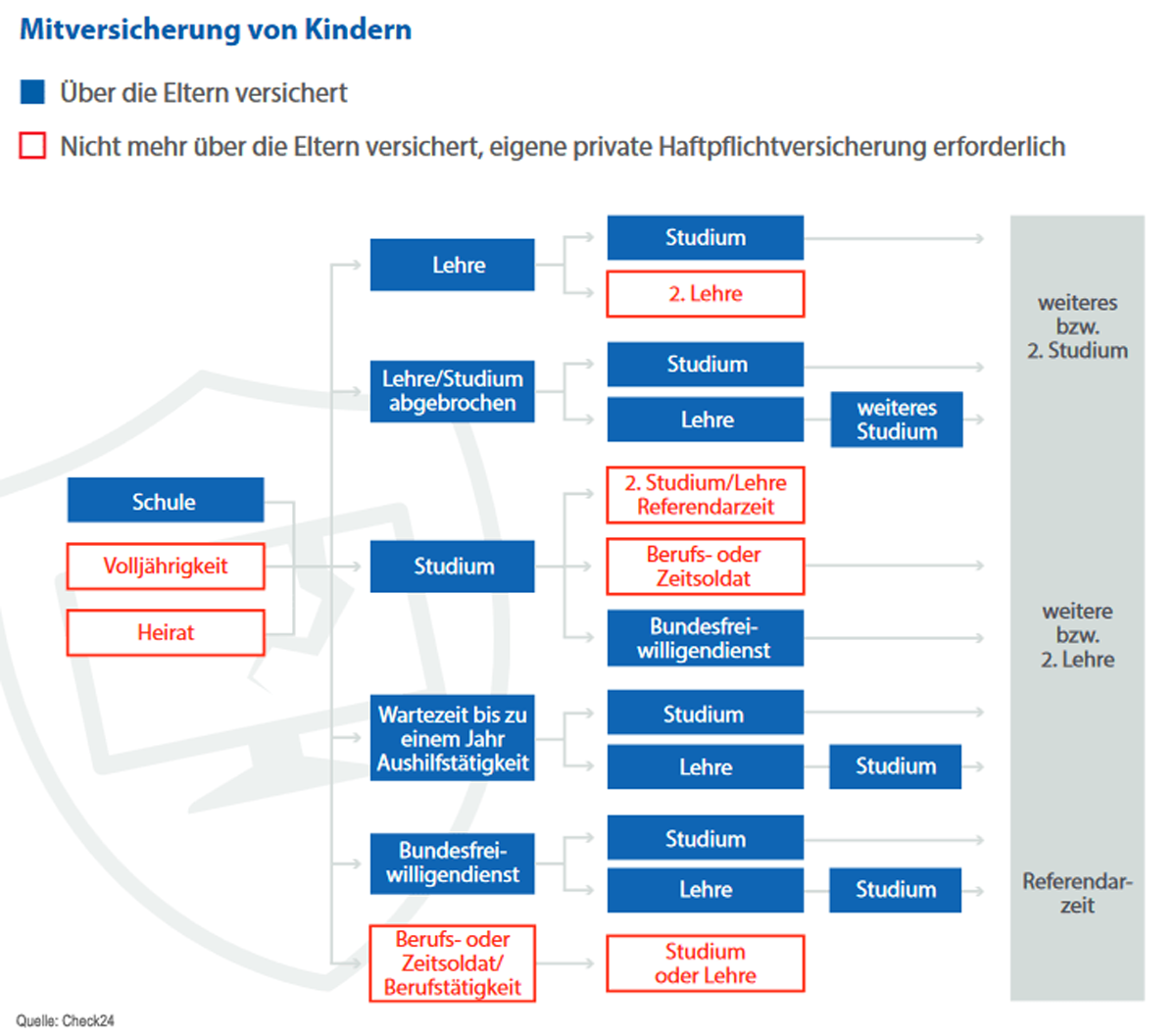

Über die elterliche Haftpflichtversicherung sind volljährige Kinder dann geschützt, wenn eine Schul- oder Berufsausbildung absolviert wird. Gewöhnlich endet die Mitversicherung nach dem Ende der Erstausbildung, mit der Ausübung eines eigenen Berufes.

Voraussetzungen für die Mitversicherung volljähriger Kinder über die Familienhaftpflichtversicherung sind:

- Das Kind ist noch in seiner Schul- und Berufsausbildung. Es lebt nicht im elterlichen Haushalt, sondern zum Beispiel in einer eigenen Wohnung oder in einer WG

- Das Kind lebt im elterlichen Haushalt und wählt diesen als Erstwohnsitz. Der Versicherungsschutz bleibt dann auch nach Schul- und Berufsausbildung oder nach dem Studium bestehen – unabhängig vom Alter.

- Das Kind ist Student, lebt aber nicht mehr im elterlichen Haushalt. Eine eigene Haftpflichtversicherung für Studenten ist in der Regel nicht nötig.

Je nach Versicherer kann es aber auch Unterschiede, bzw. andere Regelungen geben. Deshalb sollte man sich immer mit seinem Haftpflichtversicherer in Verbindung setzen, die Gegebenheiten mitteilen und sich dann schriftlich bestätigen lassen, welche Verfahrensweisen möglich sind.

Wann benötigen Kinder eine eigene Haftpflichtversicherung?

Kinder, die nicht mehr im elterlichen Haushalt wohnen und das erste Mal einer eigenen beruflichen Tätigkeit nachgehen, sind nicht mehr über die Familienhaftpflicht geschützt. Üblicherweise ist dies im Anschluss an die Ausbildung oder das Studium der Fall.

Verlässt das Kind die häusliche Gemeinschaft, besteht der Versicherungsschutz bei den meisten Familienhaftpflichtversicherungen bis zum Ende des laufenden Versicherungsjahres weiter. Aber Achtung: Jeder Versicherer hat hier auch wieder seine eigenen Klauseln und Bedingungen. Deshalb ist eine Rücksprache mit seiner Haftpflichtversicherung angeraten.

Fallstricke aus der Praxis zur Privathaftpflicht

Da es heute immer häufiger vorkommt, dass nicht gleich nach der Schule eine berufliche Ausbildung gestartet wird, sollte immer die Rücksprache mit dem Haftpflichtversicherer gesucht werden. Häufig wird ein Praktikum gemacht, um herauszufinden, ob die Ausbildungsrichtung einem wirklich liegt. Für manche Studienplätze sind oftmals mehrere Praktika angeraten. In diesen Fällen sollte dem Versicherer mitgeteilt werden, dass diese themenbezogen zum Studium durchgeführt werden und somit auch zur Ausbildung zählen.

Manchmal kann es auch sein, dass der Beginn des Studiums wegen Wartezeiten erst in 2 Jahren möglich ist und das Kind in dieser Zeit jobbt. Nun gibt es aber Versicherer, die in ihren Bedingungen stehen haben, dass zwischen Abiturabschluss und Studiumbeginn nicht mehr als 12 Monate liegen dürfen. Damit wäre der Haftpflichtschutz über die Familienversicherung erloschen. Bei Kenntnis der Hintergründe, sind Versicherer durch aus bereit, Einzelfalllösungen im Rahmen der Familienhaftpflichtversicherung anzubieten.

Es gibt aber auch berufliche Ausbildungen, die jedoch nicht zu den Ausbildungsberufen zählen. Dabei handelt es sich um Ausbildungen, welche im Regelfall nach einer abgeschlossenen Berufsausbildung als Zweitausbildung durchgeführt werden. Unter gewissen Rahmenbedingungen kann dies aber auch als erste Ausbildung nach der Schule gemacht werden. Da es sich aber um keinen Ausbildungsberuf handelt, endet die Familienversicherung in diesem Fall, obwohl noch kein Berufsabschluss vorliegt. In dieser Situation kann der Haftpflichtschutz nur über einen eigenen Vertrag geregelt werden.

Mit Eigeninitiative kann Beitrag gespart werden

Die Klärung des Versicherungsschutzes mit den Versicherern bei unterschiedlichsten Gegebenheiten hat gezeigt, dass nicht alles in den Vertragsbedingungen klar geregelt werden kann. Die meisten serviceorientierten Versicherungsunternehmen sind immer bereit, nach individuellen Lösungen zu suchen, damit das Kind weiterhin in der Familienversicherung geschützt ist. Bekommt man dennoch eine Ablehnung der Mitversicherung innerhalb der Familienversicherung, kann mit einem im Regelfall günstigen Singlevertrag der erforderliche Versicherungsschutz hergestellt werden, den eine Private Haftpflicht ist für jeden ein MUSS.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Renaissance der Zinspapiere – Wird 2024 das „Jahr der Anleihe“?

Was ist wichtig beim Start ins Berufsleben

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?