Wenn es um die Beiträge und Ausgaben der gesetzlichen Krankenversicherung geht, fallen in den Diskussionen immer wieder zwei Begriffe: Beitragsbemessungsgrenze (BBG) und Jahresarbeitsentgeltgrenze (JAEG). Diese werden jährlich zum Ende des Jahres für das kommende Jahr vom Bundeskabinett neu festgelegt. Häufig werden sie verwechselt oder gleichgesetzt.

Geplant ist aber schon, dass die Beitragsbemessungsgrenzen für die Sozialversicherungen im kommenden Jahr kräftig steigen werden. Grund dafür ist ein deutliches Plus bei den Löhnen und auf Besserverdiener kommen so Mehrausgaben zu. In diesem Beitrag werden die Begriffe erläutert und es wird noch ein Blick auf die Bezugsgrößen sowie auf die politische Diskussion rund um BBG und JAEG gelegt.

Beitragsbemessungsgrenze, Jahresarbeitsentgeltgrenze und Bezugsgröße

Was verbirgt sich hinter den Definitionen:

- Die Beitragsbemessungsgrenze (BBG) ist die Einkommenshöhe (brutto), auf die höchstens Beiträge zur Krankenversicherung berechnet werden.

- Die Jahresarbeitsentgeltgrenze (JAEG), auch Versicherungspflichtgrenze genannt, entscheidet bei Arbeitnehmern anhand vergangener Brutto-Jahresgehälter, ob ein Wechsel in die private Krankenvollversicherung überhaupt möglich ist.

- Die Bezugsgröße ist eine Rechengröße. Sie orientiert sich an dem durchschnittlichen Arbeitsentgelt aller Rentenversicherten des vorvergangenen Jahres.

Die Bezugsgröße wird derzeit für die alten und neuen Bundesländer immer noch getrennt errechnet. Beitragsbemessungsgrenze und Jahresarbeitsentgeltgrenze werden von der Bundesregierung festgelegt.

Beitragsbemessungsgrenze und Jahresarbeitsentgeltgrenze im Fokus – Sie dienen indirekt zur Erhöhung der Einnahmen der gesetzlichen KV

Die gesetzlichen Krankenkassen werden von der demografischen Entwicklung besonders getroffen und geraten immer mehr unter Druck. Denn im Verhältnis zu jüngeren Mitgliedern, die hohe Beiträge zahlen und wenig Leistungen abrufen, steigt der Anteil älterer Versicherter dramatisch. Die ehemaligen Babyboomer, die geburtenstarken Jahrgänge des letzten Jahrhunderts, sind älter geworden und gehen allmählich in den Ruhestand.

Ältere Versicherte verursachen höhere Kosten und zahlen als Rentner weniger Beiträge. Ein Doppeleffekt, der die Konten der gesetzlichen Kassen hart trifft. Das Defizit wird immer größer. Derzeit diskutiert die Bundesregierung, was getan werden kann. Unter anderem wird erwogen, zur Stärkung der gesetzlichen Krankenkasse (GKV) die Beitragsbemessungsgrenze (BBG) und/oder die Jahresarbeitsentgeltgrenze (JAEG) anzuheben.

Die Beitragszahlungen bestehen nicht in unbegrenzter Höhe – Beitragsbemessungsgrenze bildet Deckel

Die Beiträge zur gesetzlichen Krankenkasse werden prozentual vom Einkommen berechnet. Arbeitnehmer teilen sich die Beiträge mit ihrem Arbeitgeber. Doch wird dafür nicht das Einkommen in unbegrenzter Höhe herangezogen, sondern nur bis zur Beitragsbemessungsgrenze.

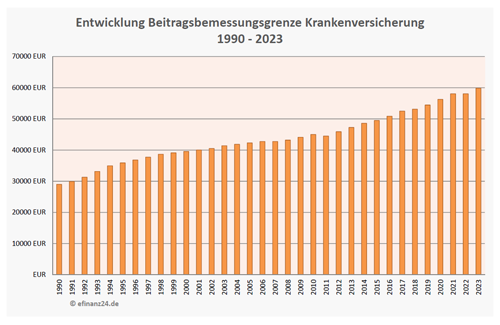

Die BBG für das aktuelle Jahr 2023 liegt bei:

- 59.850,00 EUR jährlich bzw./oder

- 4.987,50 EUR im Monat

Beitragsbemessungsgrenze mit Jahresarbeitsentgeltgrenze gleichsetzen? – Die Gedankenspiele der aktuellen Bundesregierung

Um der angespannten Finanzlage der gesetzlichen Krankenkassen zu begegnen, hat die Bundesregierung nur wenige Möglichkeiten.

- Es kann der Leistungskatalog gekürzt werden, was unpopulär ist.

- Der Steuerzuschuss kann erhöht werden, was angesichts vieler anderer staatlicher Aufgaben nur begrenzt möglich ist.

- Bleibt noch der Beitragssatz. Diesen anzuheben würde alle Versicherten treffen.

Derzeit denken insbesondere Politiker der SPD und der Grünen darüber nach, die Beitragsbemessungsgrenze anzuheben. Das würde bedeuten, dass Arbeitnehmer, die mehr als 4.987,50 EUR im Monat verdienen, mehr Beiträge bezahlen müssten. Zusammen mit ihrem Arbeitgeber, versteht sich.

Diskutiert wird, die BBG mit der Versicherungspflichtgrenze für die gesetzliche Rentenversicherung gleichzusetzen. Also GKV-Beiträge auf bis zu 7.300,00 EUR zu zahlen. In der Folge würde das zwar zu Mehreinnahmen der GKV führen, doch die Gegner solcher Überlegungen argumentieren, dass dadurch die Wirtschaft zusätzlich belastet würde. Besonders in dem gerade besonders sensiblen Segment der gut ausgebildeten Fachkräfte. Ausländische Arbeitnehmerinnen und Arbeitnehmer würden sich womöglich in anderen Ländern bewerben.

Wechsel in die PKV nicht für alle Arbeitnehmer möglich, denn die Jahresarbeitsentgeltgrenze entscheidet

In eine private Krankenvollversicherung (PKV) kann ohne Vorbedingungen wechseln, wer nicht versicherungspflichtig ist. Auf wen das zutrifft, regelt das fünfte Sozialgesetzbuch (SGB V). Im Wesentlichen können sich Beamte und Selbständige privat krankenversichern. Bei der großen Gruppe der Arbeitnehmer gibt es eine Bedingung. Denn nicht alle abhängig Beschäftigten können zwischen gesetzlicher Krankenkasse und privater Krankenversicherung frei wählen. Entscheidend ist die Höhe des Einkommens. Genauer gesagt, die Höhe des sozialversicherungspflichtigen Einkommens. Wer in zwei aufeinanderfolgenden Kalenderjahren über der Jahresarbeitsentgeltgrenze verdient, ist nicht mehr gesetzlich versicherungspflichtig. Ein Wechsel in die PKV ist möglich.

Die JAEG beträgt im Jahr 2023 brutto:

- 66.600,00 EUR jährlich bzw.

- 5.550,00 EUR im Monat

Auswirkungen der diskutierten Anpassungen bei BBG und JAEG auf die PKV

Für den Markt der Privaten Krankenversicherungen (PKV) hätten diese Maßnahmen unterschiedliche Auswirkungen. Eine Anhebung der BBG würde Besserverdienende eher dazu bewegen, in die PKV zu wechseln. Durch eine Anhebung der JAEG würde der Markt der Arbeitnehmer für die PKV ein Stück weit zum Erliegen kommen. Für diejenigen, die nicht in die private Vollversicherung kommen, bleibt nur eine Zusatzversicherung.

Die Bezugsgröße ist eine entscheidende Größe in der Sozialversicherung

Der dritte Begriff ist die Bezugsgröße. Er hat mit der oben geschilderten Diskussion nichts zu tun. Die Bezugsgröße spiegelt das Durchschnittseinkommen aller rentenversicherungspflichtigen Mitbürger wider. So aufgerundet, dass sie durch 420 teilbar ist und bezogen auf das vorvergangene Kalenderjahr. Die Bezugsgröße wird für eine ganze Reihe von einkommensabhängigen Bestimmungen herangezogen. Im Zusammenhang mit der Krankenversicherung unter anderem bei der Frage, wie viel Einkünfte Ehepartner oder Kinder haben dürfen, um trotzdem beitragsfrei in der Familienversicherung versichert zu werden. Die Bezugsgröße 2023 für die alten Bundesländer beträgt 3.395,00 EUR pro Monat. Für die neuen Bundesländer liegt sie bei 3.290,00 EUR pro Monat.

Historie der JAEG und BBG Beträge von 2002 bis 2023

Die Anpassungen legt die Bundesregierung fest und orientiert sich dabei an der Lohnentwicklung. Gleichwohl kommt es auch zu politischen Entscheidungen. Zum Beispiel 2002, als die JAEG von der BBG getrennt und angehoben wurde. Oder im Pandemiejahr 2022. Dort wurde die Erhöhung sowohl der JAEG als auch der BBG ausgesetzt, um die Bürgerinnen und Bürger zu entlasten. Beim Vergleich der Entwicklung der BBG und JAEG Beträge über einen langen Zeitraum wird deutlich, dass die Schere zwischen den Werten tendenziell größer wird.

Eine Übersicht der historischen Sozialversicherungswerte gibt es unter den folgenden Link:

Die historischen Sozialversicherungswerte

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zinswende – Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs

Immobilie als Kapitalanlage – Das sollte man beachten

Steigerung der Beitragsbemessungsgrenze 2023 für die Sozialversicherung

Quelle: Netfonds AG

[…] Geplant ist aber schon, dass die Beitragsbemessungsgrenzen für die Sozialversicherungen im kommenden Jahr kräftig steigen werden. Grund dafür ist ein deutliches Plus bei den Löhnen und auf Besserverdiener kommen so Mehrausgaben zu. In diesem Beitrag werden die Begriffe erläutert und es wird noch ein Blick auf die Bezugsgrößen sowie auf die politische Diskussion rund um BBG und JAEG gelegt.https://www.efinanz24.de/beitragsbemessungsgrenze-bbg-und-jahresarbeitsentgeltgrenze-jaeg-was-ist-de… […]