Die Federal Reserve System (Fed) hat ihre risikominimierenden Zinssenkungen auf der FOMC-Sitzung am 29. Oktober 2025 fortgesetzt. Ungeachtet vom Regierungsstillstand und der daraus resultierenden Datenlücke signalisieren die Mitglieder der Zentralbank einhellig, dass es höchste Priorität habe, der Abschwächung des Arbeitsmarktes entgegenzuwirken. Die Kommentare der Fed-Mitglieder zementieren diese Erwartung: Während Jerome Powell kaum veränderte Aussichten sieht, befürwortet Gouverneur Waller die Senkung als reines Risikomanagement, mahnt jedoch gleichzeitig zur Vorsicht bei künftigen Schritten.

Dagegen hat die Europäische Zentralbank (EZB) am 30. Oktober 2025 beschlossen, die Zinsen unverändert zu lassen. Die Zentralbank befindet sich vielmehr im Wartemodus: Die EZB erachtet die Risiken für Wachstum und Inflation derzeit als ausgewogen. Die Zentralbank behält ihre datenabhängige Haltung bei, um sich maximale Flexibilität für zukünftige Entscheidungen zu erhalten.

Entwicklung der Anlagemärkte im Oktober 2025

Der Oktober zeigte sich erneut als starker Monat für die Kapitalmärkte. Getragen wurde die Entwicklung vor allem durch die Entspannung im Handelskonflikt zwischen USA und China, robuste Konjunkturdaten und solide Unternehmensberichte. Trotz anhaltender Sorgen rund um private Kreditmärkte und einer möglichen Überhitzung im Bereich Künstliche Intelligenz setzte der S&P 500 Index seine Serie fort und erzielte den sechsten Monatsgewinn in Folge – ein Novum seit 2021.

Dies spiegelte sich dann auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der wieder einen ordentlichen Zuwachs von +5,1 Prozent verbuchen konnte. Der substanzorientierte Dow Jones Industrial Average Index konnte dagegen mit +2,5 Prozent gegenüber dem Vormonatsergebnis nur einen kleineren Zuwachs verbuchen. Dagegen musste der S&P 500 Index mit einem noch geringeren Zuwachs von +2,3 Prozent bei den wichtigen US-Indizes leben. Er hatte damit gegenüber dem Dow Jones Industrial Average Index wieder mal das Nachsehen.

Aktienmärkte Oktober 2025

Die europäischen Aktienmärkte konnten den guten Vorgaben der US-Märkte nur vereinzelt folgen und hatten dazu noch gegensätzliche Entwicklungen. So konnte der deutsche DAX Index wieder einen kleinen Zuwachs von +0,3 Prozent verbuchen. Beim italienischen FTSE MIB ging es mit +1,1 Prozent gegenüber dem Vormonat auch nur moderat nach oben. Der französische CAC 40 Index konnte mit +2,9 Prozent gegenüber dem Vormonat auch wieder einen passablen Zuwachs verbuchen. Dagegen konnte sich der britische FTSE 100 Index mit +3,9 Prozent weiter mit einem guten Zuwachs an den europäischen Märkten behaupten.

Auch der spanische IBEX 35 Index konnte entgegen dem eher durchwachsen Marktverhältnissen wieder einen ordentlichen Zuwachs +3,6 Prozent erreichen. Der österreichische ATX Index konnte dies mit +3,7 Prozent noch toppen. Andere südeuropäische Indizes, wie der griechische Athex Composite Share Price Index, kam mit -1,8 Prozent nach bisheriger guter Entwicklung in diesem Jahr etwas unter die Räder. Dagegen konnte der portugiesische PSI20 Index mit +5,5 Prozent auftrumpfen und an seine bemerkenswerten Ergebnisse der Vormonate wieder anknüpfen und war damit bei den europäischen Indizes der Spitzenreiter.

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem moderaten Zuwachs von +2,4 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index folgte diesem Verlauf und konnte mit +2,5 Prozent sogar noch einen besseren Zuwachs verbuchen.

In Asien gab es an den wichtigsten Märkten hingegen weiter eine generelle positive Entwicklung. So folgte der japanische NIKKEI 225 Index dem Aufwärtstrends und konnte einen fulminanten Zuwachs von +16,6 Prozent verzeichnen. Bei den chinesischen Aktienwerten gab es wieder mal eine uneinheitliche Entwicklung. So konnte der Hang Seng Index mit -3,5 Prozent dem asiatischen Trend nicht folgen und musste einen ordentlichen Rückgang verzeichnen, wobei der Shanghai Composite Index mit +0,5 zumindest einen leichten Zuwachs verbuchen konnte.

Beim weltweiten MSCI World Index hinterließ der steigende Börsentrend auch seine Spuren und konnte mit +3,8 Prozent gegenüber dem Vormonat seinen respektablen Zuwachs im laufenden Jahr ausbauen. Diese Entwicklung wurde trotz der andauernden Zollkapriolen der US-Regierung erreicht.

Anleihe- und Rohstoffmärkte Oktober 2025

Im Rentenbereich entwickelten sich Staatsanleihen – gestützt von einer bereits erwarteten Zinssenkung der US-Notenbank Federal Reserve System (Fed) – freundlich. Die Rendite der 10-jährigen US-Treasuries sank um 7,3 Basispunkte auf 4,08 Prozent und markierte damit den niedrigsten Monats-Schlusskurs seit über einem Jahr. Auch europäische Staatsanleihen legten um +0,9 Prozent zu, während die Rendite der 10-jährigen Bundesanleihe auf 2,63 Prozent fiel. Währungsseitig war der US-Dollar der stärkste Performer unter den G10-Währungen mit +2,1 Prozent, während der japanische Yen mit -3,9 Prozent deutlich nachgab.

An den Rohstoffmärkten kam es daher auch zu einer unterschiedlichen Entwicklung an den Handelsplätzen, was sich beim Ölpreis mit einem ordentlichen Rückgang von -2,9 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung positiver aus. Kupfer konnte dem Aufwärtstrend weiter folgen und konnte mit +8,3 Prozent ordentlichen Zuwachs verbuchen. Bei Nickel ging es auch wieder mit +1,6 Prozent gegenüber dem Vormonatsniveau nach oben. Bei Aluminium ging es mit +9,6 Prozent auch weiter ordentlich gegenüber dem Vormonat nach oben. Beim Goldpreis ging es nach dem fulminanten Vormonat weiter mit +7,1 Prozent Zuwachs nach oben und verbleibt damit auf der bisherigen Wachstumsstraße im neuen Jahr.

Zusammenfasend kann man festhalten, das der Oktober ein Monat der Kontraste war: Zinshoffnungen in den USA trafen weiter auf geopolitische Spannungen und fiskalpolitische Unsicherheiten in Europa. Für international diversifizierte Anleger war die Entwicklung erneut ein Beleg für die Bedeutung globaler Allokation.

Fondak: Der Pionier am deutschen Aktienfondsmarkt feiert 75 Jahre bestehen

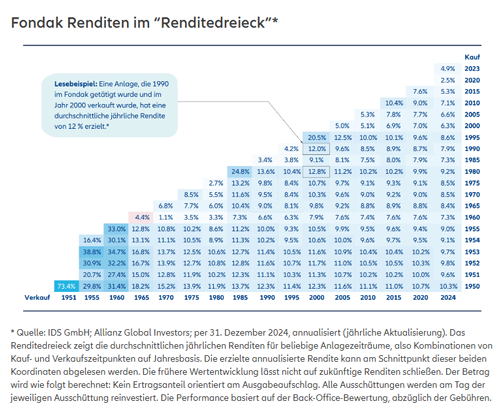

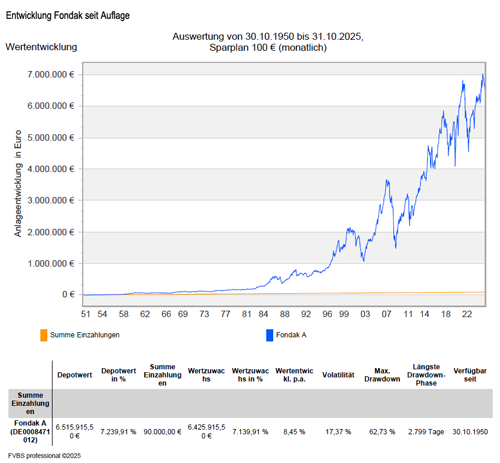

Gegründet wurde der Fondak in den frühen Jahren der Bundesrepublik, bot den Kapitalanlegern erstmals die Möglichkeit, am wirtschaftlichen Neubeginn und dem Aufstieg deutscher Unternehmen teilzuhaben, deshalb ist er ein Pionier seiner Zeit. Als ältester aktiv gemanagter deutscher Aktienfonds begleitet er Kapitalanleger seit 1950 durch alle Phasen der Wirtschaftsgeschichte: Vom Wiederaufbau und Wirtschaftswunderjahren, über die deutsche Teilung und Wiedervereinigung, hin zu Globalisierung und digitaler Transformation. Er setzte früh Maßstäbe für langfristiges Investieren. Mit einer durchschnittlichen jährlichen Rendite von 10,3 Prozent seit deiner Auflage zeigt der Fondak, dass Substanz und Disziplin auch in einem sich wandelnden Marktumfeld einen Mehrwert bieten.

Neustart für den deutschen Kapitalmarkt

Die Geschichte des deutschen Aktienmarkts nach dem Zweiten Weltkrieg ist eine Erzählung von Neuanfang, Wandel und gelegentlichen Rückschlägen. Der Handel flackerte Ende 1945 wieder auf, den wirklichen Neustart brachte jedoch die Währungsreform vom 20. Juni 1948. Mit der Einführung der Deutschen Mark verschwanden die Preisbindungen und die Bevölkerung erhielt eine Anfangszuteilung von 40 DM. Dies war ein psychologisch wirksamer Impuls, der den Konsum und damit auch die Kapitalmärkte belebte.

Im Oktober 1950 war Frankfurt der wichtigste Handelsplatz, daneben waren Berlin, Hamburg, Düsseldorf, München, Stuttgart, Hannover und Bremen aktiv. Die Frankfurter Kursliste spiegelte die industrielle DNA der jungen Bundesrepublik wider: Daimler-Benz und BMW bei Autos, AEG und die Siemens Vorgängergesellschaften in Elektrotechnik, Mannesmann und Hoesch im Stahl, Degussa und Vereinigte Glanzstoff in der Chemiebranche, RWE und VEW bei Versorgern, Hochtief und HeidelbergCement im Bau, Allianz in Versicherung und Karstadt im Handel. BASF und Bayer kehrten 1952 bzw. 1953 an die Börse zurück und signalisierten industrielle Stärke und wiedergewonnenes Anlegervertrauen.

Die Bankeninfrastruktur wurde in den 1950er Jahren durch die Reorganisation der Großbanken nachhaltig gestärkt, von der Wiedervereinigung der drei Nachfolgeinstitute der Deutschen Bank bis hin zur Konsolidierung und landesweiten Neuausrichtung von Dresdner Bank und Commerzbank.

Von Tafeln zu Echtzeit, die Börse wird digital

Weniger glamourös, aber wichtig waren die Arbeiten im Hintergrund. Offizielle Handelsabläufe wurden vereinheitlicht, Verwahrung und Abwicklung neu geordnet und der Informationsfluss verbesserte sich. Mit dem Hardy-Index (1959) und dem FAZ-Index (1961) erhielten Anleger tägliche Marktbarometer. Die Volkswagen Teilprivatisierung 1961 war ein weiterer Meilenstein. Sie wurde durch das sogenannte VW-Gesetz ermöglicht, das unter anderem eine Sperrminorität für das Land Niedersachsen vorsah und eine breite Streuung der Aktien sicherstellen sollte. 1966 fusionierten Siemens & Halske, Siemens-Schuckertwerke und Siemens-Reiniger-Werke zur Siemens AG, dem Industrie-Schwergewicht.

Bis 1966 wurden viele Aktien in Prozent statt in Währungseinheiten quotiert, was jedoch mit moderner Kursdarstellung verschwand. Die Parketthallen, noch von Zurufen und Tafeln geprägt, erhielten ab 1964 in Frankfurt elektromechanische Kursanzeigen, ein erster Schritt zu transparenteren Echtzeitinformationen. Große Novellen des Börsengesetzes 1975 und 1986 schärften Prospekt- und Handelsregeln und bereiteten den Boden für elektronische Systeme.

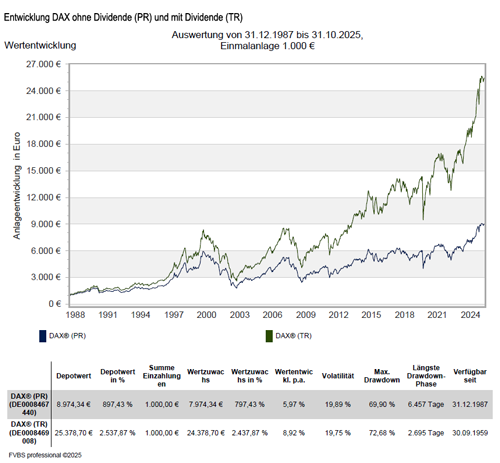

Mit der Gründung des DAX am 1. Juli 1988 wurde ein neues Kapitel aufgeschlagen. Die 30 Gründungsmitglieder des Index spiegelten die damalige Wirtschaftselite wider, wie etwa Allianz, BASF, Bayer, BMW, Commerzbank, Daimler-Benz, Deutsche Bank, Lufthansa, Siemens, Thyssen und Volkswagen. Einige dieser Unternehmen sind bis heute im DAX vertreten, andere wie Mannesmann, Hoechst oder Dresdner Bank wurden übernommen oder fusionierten.

SAP, heute das wertvollste deutsche börsennotierte Unternehmen, war bereits 1988 im DAX vertreten und entwickelte sich zum globalen Softwarekonzern. Die erste DAX-Notierung lag bei 1.163,52 (bezogen auf eine Basis von 1.000 am 30. Dezember 1987). Technologisch ersetzte die Frankfurter Börse im September 1987 die mechanischen Tafeln durch das elektronische Kurs-Informations-System KISS. Der “Black Monday” einen Monat später ließ Kurse weltweit abstürzen, doch die Systeme hielten stand.

Die “Börsenlandschaft” im kontinuierlichen Wandel

In den 1990er Jahren kamen neue Namen hinzu, insbesondere durch Privatisierungen und Börsengänge. Die Deutsche Telekom ging 1996 an die Börse und wurde zur “Volksaktie”. Der Neue Markt, gestartet 1997, brachte viele Technologieunternehmen aufs Parkett, darunter Infineon, Intershop, Mobilcom oder EM.TV. Nach dem Platzen der Dotcom-Blase wurde das Segment 2003 geschlossen und durch den Prime und General Standard ersetzt.

Die Aufsicht wurde 2002 modernisiert, als die BaFin die Banken-, Versicherungs- und Wertpapieraufsicht vereinigte. Auch in den Folgejahren kamen durch Börsengänge weitere prominente Namen hinzu: Porsche AG, Siemens Healthineers, Zalando, Delivery Hero oder HelloFresh. 2017 ersetzte die Deutsche Börse den Entry Standard durch das kuratierte Segment Scale samt Indizes, um Mittelstands-Emittenten einen besseren Zugang zu verschaffen. Nach dem Wirecard-Skandal 2020 wurden Aufsicht und Abschlussprüfung geschärft, und die Indexregeln geändert. Im September 2021 wurde der DAX von 30 auf 40 Werte erweitert und um Profitabilitäts- und weitere Aufnahmekriterien ergänzt, wodurch der MDAX schrumpfte.

Fondak – Investmentansatz mit breiter Marktkompetenz

Der Fondak hat die Entwicklungen am deutschen Aktienmarkt über nunmehr 75 Jahre mit einem aktiven, fundamental geprägten Investmentansatz, der auf Substanz und langfristige Wertentwicklung ausgerichtet ist, begleitet. Mit einem Fokus auf Unternehmen aus dem DAX, MDAX und SDAX investiert der Fondak entlang der gesamten Bandbreite der Marktkapitalisierung. Neben etablierten Großunternehmen sind auch zahlreiche Nebenwerte im Portfolio vertreten. Diese Unternehmen stehen oft im Schatten der sogenannten “Blue Chips”, bieten damit aber attraktive Ansatzpunkte für Investoren. Damit setzt der Fondak auf die Innovationskraft und Spezialisierung mittelgroßer und kleiner Unternehmen, die in ihren jeweiligen Nischen international Maßstäbe setzen.

Was den Fondak besonders auszeichnet, ist sein konsequenter Fokus auf Nachhaltigkeit. Als Artikel-8- Fonds gemäß EU-Offenlegungsverordnung (SFDR) verfolgt er einen Ansatz, der wirtschaftlichen Erfolg mit Steuerung der Dekarbonisierung verbindet. Im Juni 2025 wurden die Ausschlusskriterien für in Deutschland domizilierte Fonds von AllianzGI angepasst, insbesondere im Bereich Verteidigung. Die Anpassung erweitert das Anlageuniversum, jedoch ohne die nachhaltige Ausrichtung des Fonds zu verwässern. Unternehmen werden weiterhin auf Basis strenger fundamentaler Analysen und klar definierter ESG-Prinzipien ausgewählt.

Fondak – Aktuell wie eh und je

Der Fondak bietet seit nunmehr 75 Jahren eine breit diversifizierte Möglichkeit, am Erfolg zukunftsfähiger deutscher Unternehmen teilzuhaben. Auch wenn sich die Märkte wandeln, bleibt der Fonds seinem Prinzip treu. Mit klarem Blick, Ausdauer und der Inspiration, neue Entwicklungen frühzeitig zu erkennen, nutzt er Chancen – ganz im Sinne eines Investors mit dem Geist eines Pioniers. Die langfristige Wertentwicklung des Fondak zeigt, dass je länger der Anlagehorizont ist, desto höher ist die Wahrscheinlichkeit einer attraktiven Rendite. In einem Umfeld moderater Zinsen, in dem auch Tages- und Festgeld wieder gefragt sind, bleibt die langfristige Perspektive entscheidend.

Denn während liquide und risikoarme Anlageformen kurzfristig Sicherheit bieten, ermöglichen breit gestreute Aktienfonds langfristig eine Beteiligung am Produktivkapital der deutschen Wirtschaft, mit deutlich höherem Renditepotenzial. Gerade mit Blick auf Altersvorsorge und die Herausforderungen des demografischen Wandels sind sie aus unserer Sicht unverzichtbar. Der Fondak bietet hier auch in Zukunft einen attraktiven Zugang zum deutschen Aktienmarkt.

wichtiger Hinweis zum Anlagekommentar 10/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Fondak: Der Pionier am deutschen Aktienfondsmarkt feiert 75 Jahre bestehen“ von Allianz Global Investors GmbH

Anlagekommentar Oktober 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Dollarschwäche in 2025 – Auswirkungen und Chancen für Anleger

Steueroptimiertes Sparen – Bei der Vermögensbildung darauf achten

Energieausweis: Indikator für weitere Sanierungskosten vor dem Hauskauf