Die amerikanische Federal Reserve System (Fed) und die Europäische Zentralbank (EZB) haben zur Zinspolitik und Inflationsentwicklung deutliche aggressivere Töne an den Tag gelegt. So sorgen die zunehmenden geopolitischen Spannungen zwischen Russland und der Ukraine für kräftig steigende Energiepreise bei Öl und Gas. Auch zunehmend knappe Lagerbestände bei den sechs wichtigsten Industriemetallen sind ein weiterer Preistreiber. Mehrere US-Notenbanker äußerten sich besorgt über den Anstieg der amerikanischen Inflationsrate auf den höchsten Wert seit 40 Jahren von 7,5 Prozent und brachten so ein schnelleres und stärkeres Anheben der Leitzinsen wieder auf die aktuelle Agenda.

Mit knapp 5 Prozent im Vorjahresvergleich blieb auch in der Eurozone die Inflation weiter hoch, obwohl die meisten Analysten mit einer abnehmenden Inflationsrate gerechnet hatten. So hat sich auf die europäische Zentralbank der Druck erhöht, früher als erwartet mit Zinserhöhungen gegenzuhalten. Diese Umstände führten zu deutlich steigenden Renditen bei kurzlaufenden Staatsanleihen und sorgten für vorsichtige Ausblicke der berichtenden Industrieunternehmen. Dadurch gab es bei den Aktienmärkten die schlechteste Monatsentwicklung seit der Finanzkrise im Jahr 2009.

Entwicklung der Anlagemärkte im Januar 2022

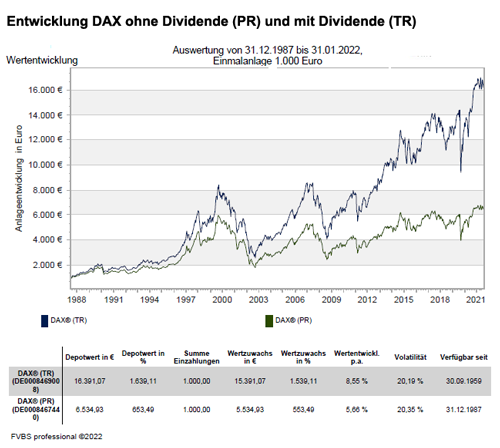

Im Zuge dieser Entwicklung gab der globale MSCI World Index -5,3 Prozent ab, wobei amerikanische Werte überproportional verloren. So verlor der marktbreite S&P 500 Index -5,3 Prozent und der US-Technologieindex NASDAQ Composite Index kam sogar auf -9 Prozent Rückgang. Auch in Asien gab es eine Dominanz mit tiefroten Vorzeichen: Der japanische NIKKEI 225 Index verlor -6,2 Prozent und der SSE Composite Index beendete sogar mit -7,7 Prozent den Monat. Dagegen konnten sich die eher zyklischen europäischen Aktienmärkte besser schlagen. So kam der DAX Index nur auf – 2,6 Prozent und Frankreichs CAC 40 Index auf -2,2 Prozent. Großbritanniens FTSE 100 Index konnte sich sogar gegen den Trend stemmen und um +1,1 Prozent zulegen.

An den Rentenmärkten waren die deutlich steigende Renditen kurzlaufender Staatsanleihen das beherrschende Thema. Vor allem ein möglicher großer Zinsschritt um 50 Basispunkte bei der nächsten Sitzung der US-Zentralbank Federal Reserve System (Fed) besorgte die Marktteilnehmer. Die Rendite zehnjähriger US-Staatsanleihen sprang in diesem Zuge um 0,27 auf 1,78 Prozent nach oben. Durch den Druck auf die Europäische Zentralbank (EZB), früher als erwartet mit Zinserhöhungen gegenzuhalten, nahm ebenfalls zu. Dies sorgte dafür, dass zehnjährige deutsche Staatspapiere erstmals seit drei Jahren wieder im positiven Bereich rentierten. Für Rentenfonds bedeutete dies einen Kursrückgang, wobei mittelfristig durch die nun wieder zu erzielenden Renditen über die Ausschüttungen eine Kompensation erfolgt.

Die Rohstoffmärkte profitierten dagegen von den geopolitische Spannungen zwischen Russland und der Ukraine. So konnte ein Fass Brent-Öl einen Zuwachs von +18 Prozent verbuchen, was den höchsten Stand seit dem Jahr 2014 markierte. Dagegen konnte der Goldpreis davon nicht profitieren, er verlor infolge des Zinsausblicks und der starken US-Währung -1,8 Prozent.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Für die Kapitalmärkte bleibt die wirtschaftliche Normalisierung das Kernthema. Dies impliziert eine positive Grundtendenz. Nach der ausgeprägten Aktien-Rallye seit den ersten Lockdowns 2020 stehen in den kommenden sechs bis zwölf Monaten sicherlich tiefere Erträge an, da sich das Wirtschaftswachstum vom gegenwärtig immer noch überdurchschnittlich hohen Niveau auf normale Zuwachsraten verlangsamen wird. Letzteres dürfte aber vor allem ein Thema für die zweite Jahreshälfte oder gar 2023 sein. Damit sind auch eher Korrekturen zu erwarten, wobei Rückschläge als Einstiegsmöglichkeit genutzt werden können.

Auf der politischen Agenda stehen unter anderem die Präsidentschaftswahlen in Frankreich im April, die Zwischenwahlen in den USA im November sowie mögliche Ereignisse im Zuge des noch ungelösten Ukraine-Konflikts. Eine zentrale wirtschaftliche Unwägbarkeit bleibt die Inflationsentwicklung in den USA. Seit Monaten gibt es angebotsseitige Störungen, wie ein starker Anstieg der Erdgaspreise, Engpässe und Lieferverzögerungen bei Komponenten, Zwischenprodukten und im Transportwesen, was die Weltwirtschaft insgesamt und ausgewählte Unternehmen belasten. Allerdings werden die positiven Grundtrends dadurch nicht in Frage gestellt.

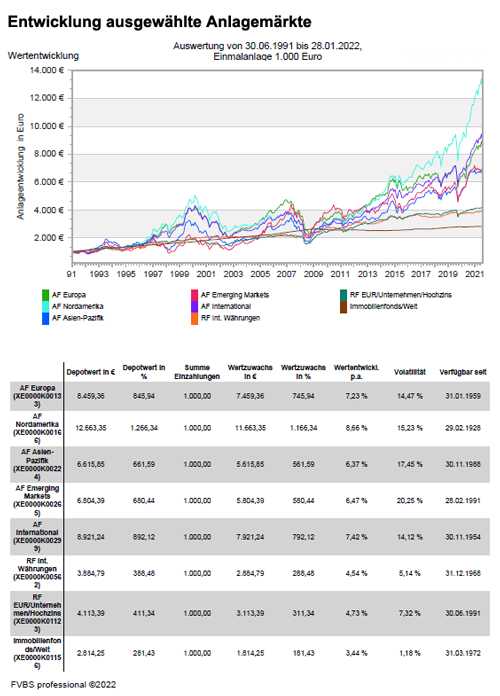

Kurzfristig hat eine gewisse Entspannung an den Energiemärkten, bei den Transportkosten und in den Lieferketten leicht positive Auswirkungen. Die Güterpreisinflation, die vor allem in den USA präsent ist und sich auch global auswirkt, wird die Märkte noch einige Zeit beschäftigen. Selbst bei anhaltend hoher Güterpreisinflation wäre eine markante Straffung der US-Geldpolitik unwahrscheinlich, da damit in der Wirtschaft insgesamt erheblicher Schaden entstehen würde. In der Summe bleibt die Anlagestrategie weiter vorwiegend auf Aktien und Unternehmensanleihen ausgerichtet. Regional sollte man aktienseitig auf Europa und die USA weiterhin fokussiert bleiben. Die Risiken im aufstrebenden Asien haben abgenommen, auch was die Marktstimmung betrifft. Dadurch kann man dort in den kommenden Monaten mit einem ähnliches Ertragsprofil wie in westlichen Industrieländern rechnen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar Januar 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steigerung Ost, Senkung West der Beitragsbemessungsgrenze 2022 für die Sozialversicherung

Krankenkassenbeiträge erneut gestiegen – Jetzt handeln und sparen!

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an