Bereits seit Ende letzten Jahres sind die Begriffe Reflation, reflationäre Maßnahmen und reflationäre Geschäfte unter Ökonomen und in Finanzkreisen beliebte Themen für Diskussionen. Die Finanzmärkte verfolgen aufmerksam den Anstieg der Inflationserwartungen und bewerten die Auswirkungen der zyklischen Erholung auf die Renditen von Staatsanleihen und die Maßnahmen der Notenbanken. Für den Kapitalanleger stellt sich hier die Frage: Warum ist das so wichtig und welche Auswirkungen könnten die aktuellen makroökonomischen Entwicklungen für die Finanzmärkte in den kommenden Quartalen haben?

Entwicklung der Anlagemärkte im April 2021

Die Kapitalmärkte konnten im April durch robuste Konjunkturindikatoren, den rasanten Impfprozess in den USA, fallende Anleiherenditen sowie einem starken Start der Berichtssaison die Aufwärtsbewegung weiter stützen. So konnten die amerikanischen Aktienmärkte einen starken April, unterstützt von einer kräftigen Abwertung des US-Dollars verzeichneten . So konnten der Marktbreite S&P 500 Index mit +5,2 Prozent als auch der NASDAQ 100 Index mit +5,9 Prozent neue Rekordstände markierten. Der Dow Jones Industrial Average Index handelte dabei erstmals über 34.000 Punkten. Auf dem europäischen Kontinent fiel die Bilanz dagegen gemischter aus. Während deutsche und skandinavische Börsen nur leichte Kursgewinne verzeichneten, konnten Frankreichs und Spaniens Leitindizes deutlich zulegen.

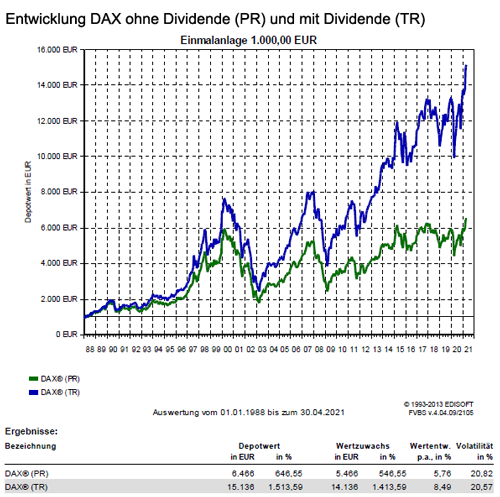

Der DAX Index kam auf einen Zuwachs von +0,9 Prozent und auch der Eurostoxx 50 Index legte um +1,4 Prozent zu. Der britische FTSE 100 Index stieg aufgrund der Öffnungsperspektive nach dem schnellen Impffortschritt um 3,8 Prozent an und zog den marktbreiten europäischen STOXX Europe 600 Index mit auf ein neues Allzeithoch. Dagegen schwächelten die asiatischen Aktienmärkte, wodurch beispielsweise der NIKKEI 225 Index 1,3 Prozent verlor und zusätzlich unter der starken japanischen Währung litt. Auch der MSCI World Index (EUR) kam nur auf einen leichten Zuwachs von +2,1 Prozent.

Die kräftige Wirtschaftserholung zeigte jedoch auch ihre Kehrseite, was sich in dem weltweiten beschleunigenden Preistrend widerspiegelte. Die Konsumentenpreise in den USA verzeichneten den stärksten monatlichen Preisanstieg seit dem Jahr 2013. Die Kernrate des Preisindex der Konsumausgaben stieg rasant in Richtung der gewünschten Zwei-Prozent-Zielmarke der US-Notenbank Federal Reserve System (Fed) an. Die Notenbanken ließen sich allerdings durch die anziehenden Inflationsraten nicht aus der Ruhe bringen. Sie sehen dies wegen der Corona-Pandemie nur als eine temporäre Anstiegssituation. Die entspannte Haltung der Notenbanken sorgte auch an den Anleihemärkten für Ruhe. Die Rendite der zehnjährigen US-Staatsanleihen sank wieder und der deutsche Pendant stieg nur marginal auf -0,24 Prozent.

Anleger sollten die Begriffe Reflation und Inflation nicht verwechseln

Um nachzuvollziehen, warum das Thema Reflation derzeit so stark im Fokus steht, muss zunächst einmal verstanden werden, was Reflation bedeutet, was ein reflationäres Umfeld ausmacht und wie es sich von einem inflationären Umfeld unterscheidet.

Die Reflation kann allgemein als die Anfangsphase einer wirtschaftlichen Erholung nach einer kontraktiven oder deflationären Phase definiert werden. Zudem umfasst sie auch die Aussicht auf eine schrittweise Rückkehr von Produktion und Inflation zu ihren langfristigen Trends nach einer Rezession oder einem deflationären Schock (wie zum Beispiel dem Schock, den wir durch die Corona-Pandemie erlebt haben). Obwohl ein reflationäres Umfeld einen Anstieg der Inflation mit sich bringt, wird dies für die Weltwirtschaft im allgemeinen als positiv gesehen, da es mit einer Rückkehr zur Normalität in Verbindung gebracht wird. Ein reflationäres Umfeld ist durch einen Anstieg der Gesamtnachfrage, eine Annäherung an die Vollbeschäftigung und ein Preisniveau gekennzeichnet, das sich schrittweise dem 2 Prozent-Inflationsziel der Zentralbanken nähert.

Der Unterschied zu einem inflationären Umfeld liegt darin, dass dieses normalerweise mit einem schrittweisen Anstieg des allgemeinen Preisniveaus zu einer Zeit verbunden ist, in der die Wirtschaft mit voller Kapazität arbeitet. Eine Reflation wird also als eine positive Entwicklung angesehen. Dagegen ist eine Standardinflation eher als negativ zu sehen, sofern die Preissteigerungen dazu tendieren, die langfristigen Trends und die Ziele der Zentralbanken zu übersteigen. Nach dem Ausbruch der Corona-Pandemie und der ersten Lockdown-Phase im Jahr 2020 brachten die Regierungen und Notenbanken auf der ganzen Welt beispiellose politische Unterstützungsmaßnahmen auf den Weg. Damit sollten die durch die Pandemie verursachten deflationären Kräfte umgekehrt und verhindert werden, dass eine globale Rezession zu einer Depression wird. Diese reflationären Maßnahmen in Verbindung mit der Entwicklung und dem fortschreitenden Einsatz von Covid-19-Impfstoffen haben die Voraussetzungen für ein reflationäres Umfeld im Jahr 2021 geschaffen.

Wie sind die mittelfristigen Aussichten für Reflation und Inflation?

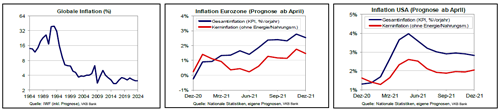

Die Weltwirtschaft schrumpfte im Jahr 2020 um ca. -3,5 Prozent. Im Hinblick auf die außerordentliche politische Unterstützung und des Einsatzes von Covid-19-Impfstoffen erwartet der IWF nun, dass sich die Weltwirtschaft im Jahr 2021 um etwa 5,5 Prozent erholen kann. Wenn keine unerwarteten größeren Rückschläge erfolgen, sollte das reflationäre Umfeld zu einem soliden Wirtschaftswachstum beitragen. Allerdings wird dieses Wachstum auch im Jahr 2021 regional ungleichmäßig ausfallen und weiterhin erheblich von der Entwicklung der Corona-Pandemie abhängig sein.

Nach der globalen Finanzkrise vor mehr als einem Jahrzehnt blieben in den fortgeschrittenen Volkswirtschaften die Inflationsraten über einen längeren Zeitraum hinweg auf einem niedrigen Niveau. In vielen Ländern gab es Phasen mit einem negativem Preiswachstum. Als die Covid-19-Pandemie die Weltwirtschaft traf, hatte die Inflation noch nicht wieder das Vor-Krisen-Niveau erreicht. Die Inflation wird in den fortgeschrittenen Volkswirtschaften im ersten Halbjahr des Jahres 2021 tendenziell teilweise stärker ansteigen, was vor allem auf höhere Energie- und Rohstoffpreise, Angebotsengpässe und einen positiven Basiseffekt zurückzuführen ist. Aus heutiger Sicht kann man davon ausgehen, dass die Inflation im zweiten Quartal dieses Jahres ihren Höhepunkt erreichen wird.

Insgesamt dürfte die Inflation jedoch auf absehbare Zeit verhalten bleiben. Dies ist auf eine negative Produktionslücke, Gegenwind durch strukturelle Einflüsse, wie Demografie, Globalisierung und Technologie und ein wachsendes Ungleichgewicht zwischen Ersparnissen und Investitionen zurückzuführen. Da die Inflation derzeit weiter unter dem gewünschten Zielwert liegt, werden die Zentralbanken in den fortgeschrittenen Volkswirtschaften wahrscheinlich über vorübergehende Inflationsschübe hinwegsehen und ihre lockere Politik über einen längeren Zeitraum beibehalten – das sogenannte „Low for Long“.

Was bedeutet das für die Finanzmärkte?

Ein reflationäres Umfeld, welches durch eine zyklische Konjunkturerholung, eine äußerst unterstützende makroökonomische Politik und moderat steigende Preise gekennzeichnet ist, wird im Allgemeinen als positiv für die Aktienmärkte und Risikoanlagen angesehen.

Die wichtigsten Aktienindizes stiegen von den Tiefstständen im März 2020 um etwa 75 Prozent und erreichten im März dieses Jahres neue Höchststände. Diese Aktienrallye wurde durch eine von den Zentralbanken herbeigeführte Liquiditätsflut und einen verbesserten Wirtschaftsausblick angetrieben. Die Aussicht auf zusätzliche fiskalische Unterstützung in den USA und die Entwicklung von Covid-19-Impfstoffen haben die Reflationsdynamik verstärkt und die sogenannte „Reflation Trades“ ausgelöst.

„Reflation Trades“ begünstigen tendenziell Vermögenswerte, die mit einem schnelleren Wirtschaftswachstum verbunden sind. Zudem fördern sie in der Regel eine Rotation in die Vermögenswerte, die während der Rezessionsphase am meisten gelitten haben. Aktien- und Rohstoffmärkte entwickeln sich tendenziell besser als andere Märkte, Aktienmärkte in Schwellenländern besser als die in fortgeschrittenen Volkswirtschaften und Small Caps und zyklische Sektoren besser als Large Caps und Wachstumswerte. In einer Reflationsphase führen die Wachstumsaussichten und die steigenden Inflationserwartungen dazu, dass die Renditen von Staatsanleihen steigen und hochverzinsliche Anleihen besser abschneiden als Investment-Grade-Anleihen.

Ein reflationäres Szenario sorgt mit der Zeit aber auch für potenzielle Risiken am Horizont

Die Verabschiedung des 1,9 Billionen USD schweren US-Pandemie-Hilfsgesetzes hat zusammen mit der allmählichen Wiederbelebung der US-Wirtschaft und besseren Wirtschaftsdaten zu einem Anstieg der Inflationserwartungen und einem sprunghaften Anstieg der Renditen von Staatsanleihen geführt. Die Rendite der 10-jährigen US-Staatsanleihen stieg von 0,9 Prozent Ende 2020 auf 1,7 Prozent am Ende des ersten Quartals dieses Jahres. Seitdem ist die Rendite wieder etwas auf 1,6 Prozent gesunken. Die Renditen europäischer Staatsanleihen haben sich ähnlich entwickelt und sind fast auf die Niveaus von vor der Corona-Pandemie zurückgekehrt. Seit Mitte Februar führten die überzogenen Aktienbewertungen in Verbindung mit ersten Anzeichen einer Inflation und einem raschen Anstieg der Anleihenrenditen zu Marktturbulenzen, da die Aktienmärkte höhere Zinsen verarbeiten mussten. In den USA haben die Sorgen um den Anstieg der Inflation dazu geführt, dass Anleger befürchten, die Federal Reserve System (Fed) könnte ihre Politik früher als erwartet straffen.

Höhere Renditen werden derzeit als eines der größten Risiken für die Finanzmärkte angesehen. Ein anhaltender und starker Anstieg der langfristigen US-Zinsen könnte der noch jungen Konjunkturerholung schaden, die Aufwärtsbewegung des Marktes zum Stillstand bringen und die „Reflation Trades“ zunichte machen. Zudem könnte das Risiko höherer US-Renditen auch den US-Dollar stärken und die Kapitalströme aus den Schwellenländern zurück in die USA lenken. Obwohl das reflationäre Umfeld bisher intakt ist, hat sich der Spielraum für weitere Gewinne bei Risikoanlagen verringert.

Ein Blick auf die aktuellen Anlagestrategien

Die Volkswirtschaften in Europa bleiben zwar von andauernden Lockdowns geprägt, in der für die Kapitalmärkte wichtigen US-Wirtschaft zeichnet sich aber der Beginn einer Normalisierung gegen Ende des zweiten Quartals ab. Als Risikofaktor für die Kapitalmärkte ist ein zu erwartender recht deutlicher Anstieg der Inflation in den kommenden Monaten zu nennen, während höhere Anleihe-Renditen als Einflussgröße in aller Regel überschätzt werden. Die Aussicht auf eine Normalisierung der US-Wirtschaft dürfte möglichen negativen Inflationseffekten allerdings entgegenwirken.

So sprechen mittelfristig in einem weiter anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für Aktien für Erfolg. Aufgrund des aktuellen Wirtschaftsszenarios werden konjunktursensitive Werte und damit auch das Segment kleinerer und mittelgroßer Unternehmen auf Erholungskurs bleiben. Aber auch bei Value-Aktien gibt es weiterhin Potenzial und auch defensive Unternehmen mit einer soliden Dividendenhistorie sollten besser abschneiden als Unternehmensanleihen mit Anlagequalität.

Nach der derzeitigen längeren Phase eines insgesamt positiven Börsentrends sind Gewinnmitnahmen weiter wahrscheinlicher geworden. Ohne signifikante negative Nachrichten sind Korrekturphasen jedoch meist von kurzer Dauer und würden eher weiter Einstiegsmöglichkeiten zum Nachkaufen bieten. Anlagestrategisch sprechen in einem anhaltenden Nullzinsumfeld die Dividendenrenditen und Ertragsaussichten für weiter Aktien. Die Verteilung von Impfstoffen hat sich mittlerweile verbessert, aber die neuen Mutationen des Coronavirus bleiben vermehrt im Fokus. Die aktuelle Datenlage zu den Impfstoffen spricht weiter nicht dafür, dass das wirtschaftliche Erholungsszenario gefährdet wäre. Die Wirtschafts- und Börsentrends werden aber auf jeden Fall nicht geradlinig verlaufen.

Trotz einer möglicherweise hohen Marktvolatilität in den kommenden Monaten, sollte man sich als Anleger zunehmend auf eine weitgehende Normalisierung der wirtschaftlichen Aktivität in den kommenden 12-24 Monaten einstellen. Zu berücksichtigen gilt auch, dass sich die relevanten Stellen, wie Regierungen, Gesundheitssysteme, Einzelpersonen und Unternehmen seit Monaten viel dazu gelernt haben, mit der Situation umzugehen. In der aktuellen Phase sind Unternehmen zu bevorzugen, die sich bisher in wirtschaftlich schwierigen Zeiten bewährt haben und eine solide Bilanz aufweisen.

Weiterhin sorgen dennoch Dividendenwerte für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Als interessantes langfristiges Thema zur Depotbeimischung kann der Fokus auf eine „Alternde Gesellschaft“ gelegt werden und über unterschiedliche Anlagemöglichkeiten abgebildet werden. Auch globale Immobilienaktienfonds können zur Depotdiversifikation beitragen, denn stabile Dividendenzahlungen durch regelmäßige Mieterträge und die Partizipation an aussichtsreichen Langfristtrends zeichnen diesen Anlagebereich aus. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen. In diesem Umfeld sollten Unternehmensanleihen aus dem gesamten Euroraum weiter den Vorzug bekommen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar April 2021 als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Aus der Steuer-ID wird die Bürger-ID – Wie funktioniert die neue Bürgernummer

Gefahren auf der Baustelle

Worauf kommt es bei der Wahl der richtigen Fonds an?

Quelle: Bereich „Anleger sollten die Begriffe Reflation und Inflation nicht verwechseln“ von ETHENEA Independent Investors S.A.