Der neu gewählte Bundeskanzler Friedrich Merz sagte nach der Unterzeichnung des Koalitionsvertrages, dass die Koalition „kraftvoll, planvoll und vertrauensvoll“ regieren wolle. Ob ihr das nach dem Kanzler-Fehlstart gelingen wird, muss sich erst noch zeigen. Denn die Sorge ist groß, dass es auch künftig Abweichler bei Abstimmungen im Bundestag geben wird und wichtige Gesetzesvorhaben torpedieren könnten. Dabei ist es angesichts der sehr herausfordernden Aufgaben genau das, was Deutschland und Europa nun benötigen: Eine deutsche Bundesregierung, die kraftvoll, planvoll und vertrauensvoll handelt. Denn es hängt für unsere Zukunft viel davon ab.

Entwicklung der Anlagemärkte im Mai 2025

Nach den heftigen Verlusten Anfang April 2025 haben sich die Märkte wieder beruhigt. Wendet sich nun alles wieder zum Guten oder tappen die Anlagemärkte gerade in die sogenannte Bullenfalle? Nach den markanten Rückschlägen rund um den Liberation Day am 2. April 2025, haben die globalen Aktienmärkte im Mai die bereits zum Ende des Vormonats eingesetzte deutliche Erholungsrallye fortgesetzt.

Dies spiegelte sich dann auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der einen ordentlichen Zuwachs von +9,0 Prozent verbuchen konnte. Der substanzorientierte Dow Jones Industrial Average Index kam mit +3,9 Prozent gegenüber dem Vormonatsniveau auch wieder auf Gewinnerseite. Auch der S&P 500 Index reihte sich mit einem ordentlichen Zuwachs von +6,2 Prozent bei den wichtigen US-Indizes mit in den Börsenaufschwung ein und verzeichnete damit seinen besten Mai seit 1990. Er hatte damit gegenüber dem Dow Jones Industrial Average Index wieder ein besseres Ergebnis.

Aktienmärkte Mai 2025

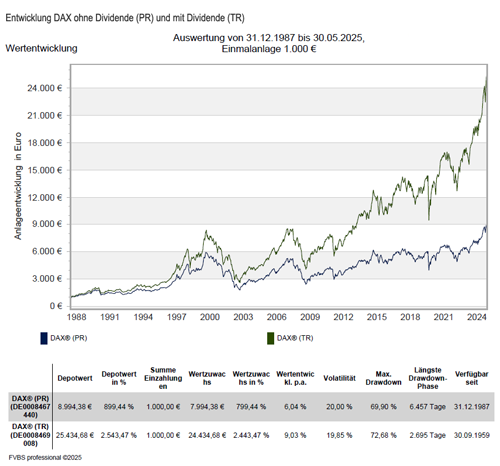

Die europäischen Aktienmärkte konnten diesem Aufwärtstrend in der Gesamtheit auch folgen, es gab aber auch Performance-Unterschiede. So konnte der deutsche DAX Index einen Zuwachs von +6,7 Prozent verbuchen und lag damit wieder über dem Niveau des Dow Jones Industrial Average Index. Beim italienischen FTSE MIB ging es dagegen mit +6,6 Prozent gegenüber dem Vormonat auch wieder ordentlich aufwärts. Der französische CAC 40 Index konnte mit +2,1 Prozent zwar gegenüber dem Vormonat auch wieder zulegen, allerdings auf einem niedrigeren Niveau. Der britische FTSE 100 Index konnte dagegen mit +3,3 Prozent etwas bessere Zahlen abliefern.

Dagegen konnte sich der spanische IBEX 35 Index wieder mit ordentlichen +6,5 Prozent Zuwachs zurück melden. Auch der österreichische ATX Index erreichte mit +8,0 Prozent einen starken Anstieg gegenüber dem Vormonat. Er war damit bei den führenden europäischen Indizes Spitzenreiter.

Die insgesamt positive Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Aufschwung von +4,0 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index folgte diesem Verlauf und konnte ebenfalls mit +4,0 Prozent einen Zuwachs verbuchen.

In Asien gab es an den wichtigsten Märkten hingegen wieder eine generelle positive Entwicklung. So folgte der japanische NIKKEI 225 Index den amerikanischen und europäischen Aufwärtstrends und konnte einen Zuwachs von +5,3 Prozent verzeichnen. Bei den chinesischen Aktienwerten gab es eher eine zwiegespaltene Entwicklung. So konnte sich der Hang Seng Index mit +5,3 Prozent vom allgemeinen Abwärtstrend profitieren und konnte einen Zuwachs verzeichnen, wobei der Shanghai Composite Index mit +1,0 gerade so über die „Nulllinie“ kam.

Beim weltweiten MSCI World Index hinterließ der generelle Aufwärtstrend auch seine Spuren und konnte mit +5,8 Prozent gegenüber dem Vormonat weiter einen Zuwachs im neuen Jahr hinnehmen. Diese Entwicklung wurde maßgeblich durch die temporäre Entspannung im Handelskonflikt zwischen den USA und China getragen. Einige Sektoren, insbesondere Technologie und Industrie, profitierten überdurchschnittlich von der verbesserten Marktstimmung. Allerdings sorgten neue Zollankündigungen der US-Regierung gegen Monatsende erneut für Unsicherheit.

Anleihe- und Rohstoffmärkte Mai 2025

Aufgrund von zunehmenden Sorgen der Investoren über die ausufernde Staatsverschuldung in den USA und den Auswirkungen der geplanten Steuerreformen stiegen die Renditen langfristiger US-Staatsanleihen, wobei die 30-jährige Rendite am 21. Mai sogar wieder über 5 Prozent notierte. Gegen Ende des Monats ging sie zwar leicht zurück und schloss bei 4,93 Prozent, was aber immer noch ein Plus von 25 Basispunkten für den gesamten Monat bedeutete.

Diese Zinsentwicklung an den sogenannten langen Enden der Zinskurven war auch weltweit zu beobachten, und in Japan stieg die 30-jährige Rendite sogar auf den höchsten Stand seit der Einführung dieser Laufzeit im Jahr 1999, bevor sie gegen Ende des Monats ebenfalls wieder etwas zurückging. Auch in Deutschland kletterte die 30-jährige Rendite um 10 Basispunkte und schloss bei 2,98 Prozent.

An den Rohstoffmärkten kam es nach dem „Liberation Day“ im Vormonat wieder zu einer Normalisierung an den Handelsplätzen, was sich beim Ölpreis mit einem leichten Zuwachs von +1,8 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung ebenfalls wieder besser aus. Kupfer bewegte sich mit +4,9 Prozent nach oben. Bei Nickel ging es dagegen mit einem Rückgang von -0,3 Prozent weiter unter das Vormonatsniveau. Bei Aluminium ging es mit +2,3 Prozent auch wieder moderat gegenüber dem Vormonat nach oben. Auch der Goldpreis bewegte sich um die Nulllinie und konnte mit +0,7 Prozent Zuwachs gegenüber dem Vormonat weiter positiv ins neue Jahr blicken.

Zölle und was bedeuten sie für Aktien, Anleihen und den Dollar?

Angesichts der Unsicherheit im Zusammenhang mit der Zollpolitik dürften die Märkte weiter rotieren und auf den Fortgang der Verhandlungen sowie auf Geld- und Haushaltspolitik reagieren. Zurzeit überdenken viele Investoren ihre Portfolios und ihre Asset-Allokation, und in den nächsten Jahren werden sich neue Muster herausbilden. Für die Märkte außerhalb der USA dürfte die stärkere Unsicherheit höhere Diskontsätze und vermutlich niedrigere Bewertungen nach sich ziehen.

Stärke Kursverluste drohen vor allem US-Aktien, die in den letzten Jahren hoch bewertet waren. Das gilt vor allem für Technologiewerte. Anfang 2025 lag das auf Sicht von zwölf Monaten erwartete KGV des S&P 500 Index bei 12,5. Mit mittlerweile nur noch 18,6 ist es jetzt kaum höher als sein 10-Jahres-Durchschnitt. Der jüngste Rückgang von US-Aktien rückt nicht US-Werte wieder in den Mittelpunkt der Aufmerksamkeit. In den letzten Jahren sprach vor allem die im Vergleich zu US-Unternehmen günstigere Bewertung für Aktien aus anderen Ländern. Aber jetzt spielen auch andere Faktoren eine Rolle.

Nachdem Deutschland im März hohe Staatsausgaben angekündigt hat, haben sich die Wachstumsaussichten der größten Volkswirtschaft Europas erheblich verbessert. Auch die anderen Mitgliedsländer der Europäischen Union (EU) konzentrieren sich jetzt auf die Wiederbelebung ihrer Wirtschaft. Unterdessen gehen Experten zwar von Kursrückgängen aus, erwartet aber keine echte Krise. Und die Befürchtungen, dass der US-Dollar seinen Status als wichtigste Reservewährung verlieren wird, erscheinen verfrüht.

Am Aktienmarkt werden die Risikoprämien vermutlich steigen

Für die Märkte außerhalb der USA dürfte die stärkere Unsicherheit höhere Diskontsätze und vermutlich niedrigere Bewertungen nach sich ziehen. Stärkere Kursverluste drohen vor allem US-Aktien, die in den letzten Jahren hoch bewertet waren. Das gilt insbesondere für Technologiewerte. Anfang 2025 lag das auf Sicht von zwölf Monaten erwartete KGV des S&P 500 Index bei 21,5. Mit mittlerweile nur noch 18,6 ist es jetzt kaum höher als sein 10-Jahres-Durchschnitt.

Niemand kann bestreiten, dass die Märkte anfangs hoch bewertet waren. Zweifellos gibt es immer Gewinner und Verlierer, aber dennoch könnte eine insgesamt eher schwierige Phase bevorstehen. Fallende Bewertungen sind für alle schlecht – aber für manche mehr und andere weniger.

Wird das KGV in einer Welt mit höherer Inflation, möglicherweise nachlassendem Wachstum und Deglobalisierung wieder auf 22 steigen? Eher nicht, aber 17 oder 18 wären in Ordnung, vor allem vor dem Hintergrund der Erwartung positiver Entwicklungen durch Innovationen, Fortschritte im Gesundheitssektor und andere Produktivitätssteigerungen.

Nicht-US-Aktien werden jetzt von anderen Faktoren bestimmt

Der jüngste Rückgang der US-Aktienkurse rückt Werte aus anderen Ländern wieder in den Mittelpunkt der Aufmerksamkeit. In den letzten Jahren sprach vor allem die im Vergleich zu US-Titeln günstigere Bewertung für diese Aktien. Aber jetzt spielen auch andere Faktoren eine Rolle. Nachdem Deutschland im März hohe Staatsausgaben angekündigt hat, haben sich die Wachstumsaussichten der größten Volkswirtschaft Europas erheblich verbessert. Nach der Veröffentlichung eines Berichts des Volkswirts und früheren italienischen Premierministers Mario Draghi zur Wettbewerbsfähigkeit konzentrieren sich die Mitgliedsländer der Europäischen Union jetzt auf die Wiederbelebung ihrer Wirtschaft und auf die steigenden Handelsspannungen mit Partnerländern wie den USA und China.

Deutsche Aktien sind bislang erstaunlich stabil und spiegeln eine bessere Einschätzung der Binnenwirtschaft und der Aussichten für Europa insgesamt wider. Profitieren dürften unter anderem europäische Geschäftsbanken sowie eine Reihe von Unternehmen aus der Verteidigungsbranche. Alles in allem sind die Bewertungen anderswo günstiger als in den USA. Weltweite Anlagen könnten jetzt wieder in Mode kommen, denn in den letzten 15 Jahren haben sich die Anleger nur auf die USA konzentriert. Jetzt könnten sie ihren Horizont ausweiten und breiter investieren zu die Meinung von Experten.

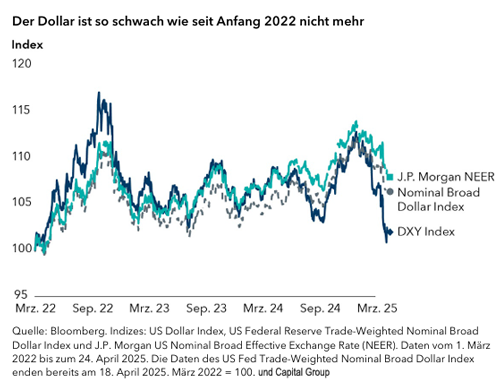

Den US-Dollar noch nicht ganz abschreiben

Die Schwäche des US-Dollar hat Zweifel an seinem Status als sicherer Hafen ausgelöst. Viele befürchten, dass er langfristig abwerten könnte. Die jüngste Dollarschwäche ist größtenteils eine Folge der Zweifel vieler Marktteilnehmer an der Sonderstellung der USA. Vor allem rechnen sie jetzt mit

einer schwächeren Konjunktur, sodass sich die Abstände der Wachstumsraten und Zinsen zu Europa und anderen Ländern verkleinern werden.

Man darf nicht vergessen, dass die Währungsentwicklung immer bidirektional ist. Derzeit spiegelt die Dollarabwertung das nachlassende Wachstum der USA im Vergleich zum Rest der Welt wider, so die Meinung von Experten. Kurzfristig sprechen die Abstände der Realzinsen dafür, dass der US-Dollar noch um weitere 5 Prozent abwerten könnte. Eine strukturelle Abwertung würde aber einen stabilen Anstieg des Wachstums der übrigen Länder erfordern.

Die US-Wirtschaft wird nachlassen

Das US-Wirtschaftswachstum wird vermutlich an Dynamik verlieren, auch wenn die Inflation wegen der unsichereren Politik wieder leicht steigt. Wenn sich nichts an der politischen Richtung ändert, könnte das Rezessionsrisiko anhalten. Einige Unternehmen stellen schon jetzt ihre geplanten Investitionen zurück und sind bei Neueinstellungen vorsichtiger geworden – beide Bereiche sind

üblicherweise konjunkturfördernd.

Je länger die Zollunsicherheit anhält, desto stärker könnte die Wirtschaft nachlassen. Aber möglicherweise veranlasst die anhaltende Marktvolatilität die US-Regierung auch dazu, einen Teil ihrer Zölle zurückzunehmen. Im aktuellen Umfeld muss es ungeachtet der unsicheren Politik Fortschritte bei Zollvereinbarungen geben. Konjunkturprogramme der Trump-Administration wie Steuersenkungen könnten die Wachstumsschwäche abfedern. Fraglich ist nur, wann.

Fazit

Vor dem Hintergrund der unsicheren Zollpolitik der USA werden die Märkte volatil bleiben. Längere Zollverhandlungen werden die Wirtschaft belasten, unabhängig davon, auf welche Sätze man sich am Ende einigt. Deshalb rechnen unsere Volkswirte mit schwächerem Wachstum und höherer Inflation.

In diesem Umfeld dürften die Risikoprämien von US-Finanzanlagen steigen und das gilt sowohl für Aktien als auch für Anleihen und dollardenominierte Papiere.

Aber viele Portfoliomanager und Analysten gehen nicht von einem Paradigmenwechsel aus. Die USA bleiben die größte Volkswirtschaft der Welt, mit vielfältigen Finanzmärkten und Kontrollen seitens der Institutionen. Hinzu kommt, dass es weltweit nur wenige Alternativen zum US-Dollar als Reservewährung und US Treasuries als sicherem Hafen gibt. Auch das ist günstig für US-Finanzanlagen.

Neues Investitionskapital mag in andere Märkte fließen, aber die Fachleute gehen nicht davon aus, dass institutionelle Anleger ihre Portfolios umschichten – zumindest nicht kurzfristig. Und ein bisschen Diversifikation weg vom US-Dollar ist vielleicht nichts Schlechtes. Wegen des extrem schwachen Wachstums vieler Länder sind Ersparnisse in die USA geflossen, vor allem in den dynamischen

Technologiesektor, was zu einer hohen Konzentration des US-Aktienmarktes geführt hat. Durch eine Verbreiterung des Marktes wäre auch das globale Finanzsystem vermutlich wieder ausgewogener.

wichtiger Hinweis zum Anlagekommentar 05/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Zölle und was bedeuten sie für Aktien, Anleihen und den Dollar?“ von Capital Group

Anlagekommentar Mai 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Angespannte Lage an den Börsen: Gefahr oder große Chance für Anleger?

Solarpflicht 2025: Welche Regelungen gelten in welchem Bundesland?

Wie man sich im Sommer vor Stechmücken im Haus schützt