Deutschland hat unter den vergangenen Regierungen viel eingebüßt, was uns eigentlich ausmacht: Unternehmergeist, Freude an der Innovation, Kreativität. Das Land ist zu einer lähmenden Umverteilungsmaschinerie heruntergewirtschaftet worden, ohne dass sich große Erfolge ablesen ließen. Nach zwei Jahren Rezession droht der deutschen Wirtschaft auch 2025 ein Krisenjahr, die ausländischen Direktinvestitionen lagen 2024 auf dem zweitniedrigsten Niveau seit 2015, Millionen vollzeitbeschäftigter Bundesbürger können sich keine Urlaubsreise leisten.

Dass nun die Schuldenbremse reformiert und ein riesiges Paket für Investitionen auf den Weg gebracht werden soll, ist richtig. Deutschland kann sich höhere Schulden leisten und braucht endlich wieder mehr Mut zum Wagnis. Wenn das Geld richtig investiert wird, entsteht für Deutschland die Chance für einen Aufbruch.

Entwicklung der Anlagemärkte im März 2025

Mit einem für die globalen Kapitalmärkte äußerst schwachen Monat März 2025 endete gleichzeitig ein äußerst turbulentes erstes Quartal. Der seit zwei Jahren als Lokomotive der Aktienmärkte agierende S&P 500 Index verzeichnete im März mit -5,8 Prozent nicht nur den größten Monatsverlust seit 2022, sondern mit -4,6 Prozent auch den größten Quartalsrückgang seit dem dritten Quartal 2022. Der Hauptgrund dafür dürfte die aggressive erste Runde von Zöllen und weiteren Zukunftsandrohungen durch Präsident Trump gewesen sein, wobei der eigentliche „Liberation Day“ am 2. April 2025 sogar noch ausstand.

Dies spiegelte sich dann auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der einen Rückgang von -7,7 Prozent verbuchen musste. Der substanzorientierte Dow Jones Industrial Average Index kam mit -4,2 Prozent gegenüber dem Vormonatsniveau unter die Räder. Auch der S&P 500 Index reihte sich mit einem Rückgang von -5,8 Prozent bei den wichtigen US-Indizes mit in den Börsenabschwung ein. Er hatte damit gegenüber dem Dow Jones Industrial Average Index wieder ein besseres Ergebnis.

Aktienmärkte März 2025

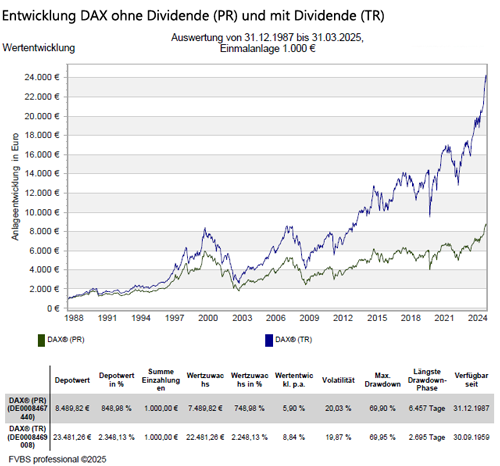

Die europäischen Aktienmärkte konnten sich diesem Abwärtstrend nicht entziehen und es ging mal mehr oder weniger nach unten. Der deutsche DAX Index musste einen Rückgang von -1,7 Prozent verbuchen und lag damit weit über dem Niveau des Dow Jones Industrial Average Index. Beim italienischen FTSE MIB ging es mit -1,6 Prozent gegenüber dem Vormonat auch wieder abwärts. Der französische CAC 40 Index musste mit -1,7 Prozent gegenüber dem Vormonat auch einen Rückgang verbuchen. Auch der britische FTSE 100 Index musste mit einem Rückgang von -2,6 Prozent dem europäischen Trend folgen.

Der spanische IBEX 35 Index musste auch den Abschwung hinnehmen und mit -1,6 Prozent einen Rückgang verbuchen. Auch der österreichische ATX Index musste mit -1,7 Prozent einen Rücksetzer gegenüber dem Vormonat erzielen.

Die insgesamt negative Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem Abschwung von -3,9 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index folgte diesem Verlauf und musste mit -4,2 Prozent einen Rückgang verbuchen.

In Asien gab es an den wichtigsten Märkten hingegen wieder eine zwiegespaltene Entwicklung. So konnte sich der japanische NIKKEI 225 Index nicht von den amerikanischen und europäischen Rückgängen lösen und musste einen Rückgang von -4,1 Prozent hinnehmen. Bei den chinesischen Aktienwerten gab es eher eine ähnliche Entwicklung. So konnte sich der Hang Seng Index mit +0,8 Prozent vom allgemeinen Abwärtstrend lösen und einen kleinen Zuwachs verzeichnen, wobei der Shanghai Composite Index mit +0,6 einen ähnlichen Zuwachs verbuchen konnte.

Beim weltweiten MSCI World Index hinterließ der generelle Abwärtstrend auch seine Spuren und musste mit -8,2 Prozent gegenüber dem Vormonat wieder einen Abwärtstrend im neuen Jahr hinnehmen.

Anleihe- und Rohstoffmärkte März 2025

Als sich die Diskussion zunehmend auf eine mögliche ausgeprägte Stagflation in weiten Teilen der Welt konzentrierte, konnte der Goldpreis den größten Quartalsgewinn seit 1986 verzeichnen und lag Ende März auf einem Rekordhoch deutlich über 3.000 USD pro Unze. Gleichzeitig gab es Gegenwind an den Anleihenmärkten in Form von steigenden Zinsen, wobei dieser Anstieg in Europa ausgeprägter als in den USA war. In diesem Umfeld hat der Euro gegenüber dem USD um ca. 4 Prozent aufgewertet, was für Euro-Anleger die erfreulichen Preissteigerungen beim Gold gemindert und die Kursverluste bei US-Aktien erhöht hat.

An den Rohstoffmärkten kam es zu gegensätzlichen Szenarien, was sich beim Ölpreis mit einem Rückgang von -3,3 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung jedoch besser aus. Kupfer bewegte sich mit +3,6 Prozent wieder nach oben. Bei Nickel ging es mit einem Rückgang von -1,7 Prozent weiter unter das Vormonatsniveau. Der Goldpreis legte ordentlich zu und ging mit +4,7 Prozent Zuwachs gegenüber dem Vormonat weiter positiv ins neue Jahr. Bei Aluminium gab es mit -6,1 Prozent auch wieder gegenüber dem Vormonat nach unten.

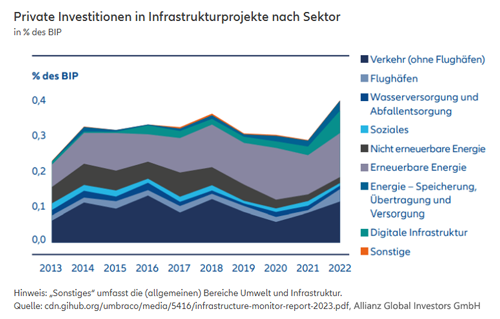

Der Schlüssel für die Energiewende ist die Infrastruktur – Dies bietet auch Chancen für Anleger

Die bestehende Infrastruktur vieler Länder ist oft Jahrzehnte alt. Das ist einer der Gründe dafür, dass 27 Prozent der Weltbevölkerung mit ihrer Infrastruktur unzufrieden sind. Zwar liegt der Zufriedenheitsgrad bei etwa 40 Prozent, aber dieser Wert kann durch Maßnahmen wie eine Modernisierung der aktuellen Infrastruktur durchaus gesteigert werden (aus Global infrastructure poll reveals public concerns over climate resilience and support for private investment | GIIA).

In den letzten Jahren hat der weltweite Umstieg auf nachhaltige Energielösungen deutlich Auftrieb erhalten. Trotz wechselnder politischer Unterstützung investieren viele Länder weltweit weiterhin in erneuerbare Energiequellen wie Solar-, Wind- und Wasserkraft oder grünen Wasserstoff und fördern die Forschung im Bereich bahnbrechender umweltfreundlicher Technologien. Dieser Wandel erfordert jedoch auch erhebliche Investitionen in die Infrastruktur.

Verstärkte Reduzierung der CO2 -Emissionen

Die durch den Angriff Russlands auf die Ukraine ausgelöste Energiekrise hat die Bedeutung der Versorgungssicherheit für Europa und die ganze Welt verdeutlicht. Die Energiewende hat das Potenzial, die Abhängigkeit Europas von (fossilen) Energieimporten deutlich zu verringern und diese durch grünen Strom und grüne Gase zu ersetzen, die in Europa erzeugt werden. So wird auch das Ziel der Klimaneutralität vieler Länder weltweit unterstützt. Laut der Internationalen Organisation für Erneuerbare Energien (IRENA) sind im 1,5-Grad-Szenario bis 2050, Investitionen in Höhe von 150 Billionen US-Dollar in Übergangstechnologien und -infrastruktur erforderlich, was einem jährlichen Durchschnitt von 5,3 Billionen US-Dollar entspricht (aus World Energy Transitions Outlook 2023: 1.5°C Pathway).

Die Dekarbonisierung des Verkehrssektors ist neben der Energieerzeugung ein wichtiger Pfeiler auf dem Weg zur Klimaneutralität. Dabei wird der Einsatz fossiler Brennstoffe durch grüne Gase und grünen Strom ersetzt. Verkehr ist für etwa 20-25 Prozent aller Treibhausgase weltweit verantwortlich und ohne Gegenmaßnahmen werden sich die verkehrsbedingten Emissionen bis 2050 verdoppeln. Hier zeigt sich die Notwendigkeit, aber auch die Chance, in diesem Sektor einen grundlegenden Wandel herbeizuführen. Mit Hilfe von nachhaltigem Privatkapital, zum Beispiel von der Allianz und anderen langfristigen institutionellen Infrastrukturanlegern, lassen sich viele Projekte umsetzen, die deutliche Auswirkungen auf die Emissionsreduzierung haben werden.

Beispielsweise sind seit Ende 2023 in Norddeutschland die weltweit ersten batteriebetriebenen Züge im Regelbetrieb im Einsatz. Die neuen batterieelektrischen Triebwagen ersetzen die Dieseltriebwagen, die bisher im Einsatz waren, da nun genügend stromführende Streckenabschnitte vorhanden sind. Dadurch könnten jährlich 10 Millionen Liter Diesel und etwa 26.000 Tonnen CO2 eingespart werden (aus Faktenblatt Akkuzüge).

Der weltweite Energieverbrauch wird bis 2050 voraussichtlich um 50 Prozent steigen

Dabei wird in Entwicklungs- und Schwellenländern ein Anstieg von bis zu 70 Prozent erwartet (aus Green hydrogen and Power-to-X products | BMZ). Damit dieses Wachstum ökologisch nachhaltig und klimaneutral ist, ist eine umfassende Energiewende unerlässlich. Grüner Wasserstoff, „grüne Elektronen“ und andere grüne Moleküle wie Biogas und Biomethan können eine wichtige Rolle bei diesem Wandel spielen. Sie sind klimaneutral und vielseitig einsetzbar in Sektoren, die schwer zu reduzieren sind, wie Zement, Stahl und Düngemittel, welche zusammen etwa 25 Prozent der globalen CO2 -Emissionen (aus The huge climate problem of cement, steel and… | Canary Media) und der Energiespeicherung ausmachen.

Viele Regierungen entwickeln bereits Wasserstoffstrategien und erkennen das Potenzial von Wasserstoff in der Energieversorgung, im Schwerlastverkehr, in der Luftfahrt und in der Schifffahrt. Für die Erzeugung von Wasserstoff ist Strom erforderlich. Es gilt der allgemeine Konsens, dass dieser erhöhte Bedarf durch erneuerbare Energiequellen gedeckt werden sollte, um grünen Wasserstoff oder seine Derivate zu erzeugen.

Mehr Energie erfordert mehr Netze

Natürlich bedeutet der steigende Energieverbrauch auch einen höheren Bedarf an grüner Energieerzeugung. Es müssen mehr grüne Anlagen – vor allem Solar- und Windparks – gebaut oder erneuert werden. Ohne eine Anpassung der Übertragungs- und Verteilernetze wird dies jedoch nicht ausreichen. Solange die Stromnetze, Ladestationen, aber auch Speichertechnologien und Gasnetze, etwa für den Transport grüner Gase wie grüner Wasserstoff, nicht ausgebaut werden, können Systeme diese neuen und stärker schwankenden Formen der Stromerzeugung nicht bewältigen.

Um die nationalen Klimaziele zu erreichen, müssen sich die Investitionen in Stromnetze nach über zehn Jahren der Stagnation auf globaler Ebene bis 2030 auf über 600 Milliarden USD pro Jahr nahezu verdoppeln. Der Schwerpunkt liegt dabei auf der Digitalisierung und Modernisierung der Verteilernetze (aus Executive summary – Electricity Grids and Secure Energy Transitions – Analysis – IEA) und auf neuen Hochspannungsleitungen. So sollen Offshore-Anlagen angeschlossen, der Transport an Land zu Industriezentren ermöglicht und die Interkonnektivität der Länder sichergestellt werden.

Für den Aufbau der Infrastruktur von morgen müssen Projekte jetzt initiiert werden. Durch den zunehmenden Druck auf die nationalen Haushalte werden private Kapitalquellen für die Finanzierung dieser Entwicklungen unerlässlich sein. Neben der Finanzierung sind zur Umsetzung dieser Investitionsprojekte auch schnellere Genehmigungsverfahren sowie zuverlässige und stabile rechtliche Rahmenbedingungen nötig. Die Zusammenarbeit mit erfahrenen, langzeitorientierten Infrastrukturanlegern, die andere Quellen für Anlagekapital erschließen können, erhöht die Erfolgschancen dieser Initiativen.

Ein Beispiel ist der NeuConnect-Interkonnektor, die erste unterseeische Stromverbindung zwischen Deutschland und Großbritannien. Der Baubeginn dieses Projekts erfolgte in der ersten Hälfte des Jahres 2024. Das Projekt wurde 2017 initiiert und soll 2028 fertiggestellt werden (aus Executive summary – Electricity Grids and Secure Energy Transitions – Analysis – IEA). Eigentümer sind institutionelle Anleger wie die Allianz, die auf langfristige Investitionen setzen und die Gelder ihrer Versicherungsnehmer aus Renten- und Lebensversicherungen anlegen. Britische und deutsche Energieregulierungsbehörden schufen die rechtlichen Rahmenbedingungen, um dieses Projekt mit langfristigem, günstigem Investitionskapital zu ermöglichen.

Wasserstoff ist ein zentraler Bestandteil grüner Energien

An grüne Moleküle wie Wasserstoff und seine Derivate werden große Hoffnungen hinsichtlich der Energiesicherheit, der Energiewende und der Wettbewerbsfähigkeit geknüpft, insbesondere für Sektoren, die sich schwer reduzieren lassen. Wasserstoff sichert durch seine Speicherkapazität auch die Stromversorgung während Zeiten mit geringer Einspeisung aus erneuerbaren Energien. Wir können jedoch nicht den gesamten benötigten grünen Wasserstoff selbst produzieren. In einigen Regionen der Welt, die auf günstige erneuerbare Energiequellen wie Solar-, Wind- und Wasserkraft zurückgreifen können, ist die kostengünstige Produktion von grünem Wasserstoff einfacher, andere Länder werden auf Importe angewiesen sein.

Im Jahr 2021 lag die Wasserstoffnachfrage bei etwa 94 Millionen Tonnen, hauptsächlich in Form von grauem Wasserstoff (Wasserstoff, der aus Erdgas ohne CO2 -Abscheidung hergestellt wird). Bis 2050 wird die Nachfrage nach kohlenstoffarmem Wasserstoff voraussichtlich dramatisch auf zwischen 350 und 530 Millionen Tonnen pro Jahr ansteigen. Um diesen Bedarf zu decken, müssen Regierungen und Unternehmen gemäß Schätzungen von BCG (aus Infrastructure Strategy 2023: A Green Hydrogen Economy | BCG) im Zeitraum von 2025 bis 2050 etwa 6 bis 12 Billionen USD in die Produktion und den Transport von kohlenstoffarmem Wasserstoff investieren.

Im Rahmen dieses Prozesses werden derzeit Speicherinfrastrukturen, Elektrolysekapazitäten und Pipelines geplant. Institutionelle Anleger wie die Allianz können für die Beschleunigung dieser Entwicklungen ausschlaggebend sein. Die Allianz investiert beispielweise in Norwegen und Finnland bereits in grüne Wasserstoffprojekte, um den Wandel voranzutreiben.

Kein Wandel ohne Kapitalerweiterungen

Die meisten neuen Technologien für die Energiewende erfordern hohe Investitionen. Allein in Europa werden bis 2050 Investitionen in Höhe von 2 bis 3 Billionen EUR prognostiziert. Gerade Europa leidet unter schwachen Kapitalmärkten und einem Mangel an Expansionskapital (aus Financing and commercialisation of cleantech innovation).

Viele Geschäftsmodelle für die Energiewende, wie die Produktion grüner Moleküle, Energiespeicherung, Ladebatterien für Elektrofahrzeuge, Kohlenstoffabscheidung und -speicherung, industrielle Wärme und sogar Prozesse der Kreislaufwirtschaft, können infrastrukturähnlich strukturiert und mit langfristig angelegten Mitteln institutioneller Anleger zu wettbewerbsfähigen Kosten finanziert werden. Ein Beispiel dafür ist die Investition der Allianz in Ren-Gas, einen finnischen Entwickler von Projekten für grünen Wasserstoff und grünes Methanol zur Dekarbonisierung des Schwerlastverkehrs.

Privates Kapital von langzeitorientierten institutionellen Anlegern kann daher für die Umsetzung der Energiewende und die Bereitstellung von Expansionskapital für Unternehmen wichtig sein, die sich aktiv für die Energiewende einsetzen. Die Energiewende hält sich auf der Agenda vieler Länder weiterhin ganz oben. Mit steigenden nationalen Haushaltsdefiziten und der Nachfrage nach Investitionen zur Beschleunigung der Modernisierung der Infrastruktur, vor dem Hintergrund der Energiewende, ist privates Kapital erforderlich. Institutionelle Anleger mit langjähriger Erfahrung im Infrastrukturbereich und einer langfristigen Perspektive können die treibende Kraft für die künftige finanzielle und wirtschaftliche Leistung sein.

wichtiger Hinweis zum Anlagekommentar 03/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Der Schlüssel für die Energiewende ist die Infrastruktur – Dies bietet auch Chancen für Anleger“ von Allianz Global Investors GmbH

Anlagekommentar März 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wachsender Energiehunger bietet auch Chancen für Geldanleger

Aktienanlagen sind langfristig eine renditestarke Anlageklasse

Der richtige Versicherungsschutz im Ehrenamt