Eine Hausratversicherung ist eine Sachversicherung, die bewegliche Gegenstände in einem Privathaushalt (Möbel, Elektronik, Kleidung) bei Schäden durch Feuer, Leitungswasser, Sturm, Hagel, Einbruchdiebstahl und Vandalismus absichert. Sie ersetzt im Schadensfall den Neuwert der beschädigten Sachen, um die Wiederbeschaffung zu ermöglichen.

Wichtige Fakten zur Hausratversicherung:

- Versichertes Eigentum: Alles, was aus einer auf den Kopf gestellten Wohnung herausfallen würde, inklusive Einbaumöbel und Haustiere.

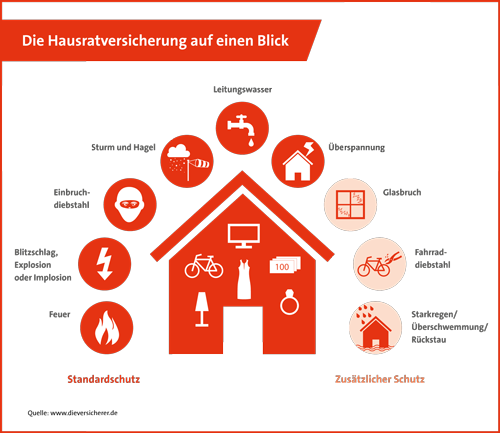

- Gefahrenschutz: Grundschutz umfasst Feuer, Blitzschlag, Explosion, Leitungswasser, Sturm/Hagel (ab Windstärke 8), Einbruchdiebstahl, Vandalismus und Raub.

- Neuwertprinzip: Die Versicherung zahlt in der Regel die Kosten für die Wiederbeschaffung gleichwertiger Sachen, nicht nur den Zeitwert.

- Versicherungssumme: Der Wert des gesamten Hausrats sollte korrekt versichert sein, um Unterversicherung zu vermeiden (Richtwert: ca. bis pro Quadratmeter Wohnfläche).

- Erweiterungen: Schutz gegen Elementarschäden (z. B. Überschwemmung, Erdbeben) kann zusätzlich vereinbart werden.

Die Hausratversicherung ist nicht gesetzlich vorgeschrieben, aber besonders sinnvoll, um sich vor hohen finanziellen Kosten bei Totalverlust (z. B. durch einen Brand) zu schützen. Sie gilt für alle Personen, die in dem Haushalt leben.

Welchen Betrag muss man für den Schutz seines Inventars aufwenden?

Hausratversicherung – Was ist wichtig1 Wovor schützt eine Hausratversicherung |

1 Wovor schützt eine Hausratversicherung ?

Die Hausratversicherung dient dafür, dass das Hausinventar, also die Einrichtungs-, Gebrauchs- und Verbrauchsgegenstände eines Haushaltes (Hausrat) einen Versicherungsschutz gegen Feuer, Leitungswasser, Sturm, Hagel, Einbruchdiebstahl, Raub und Vandalismus hat. Neben den reinen Sachschäden sind außerdem auch entstehende Kosten wie zum Beispiel Aufräumungskosten, Schutzkosten und Hotelkosten versichert.

Zusätzlich kann man weitere Einschlüsse vornehmen, wie zum Beispiel der Diebstahl von Fahrrädern oder die Abdeckung von Elementarschäden (wobei mögliche Selbstbehalte zu beachten sind) und Überspannungsschäden. Bei der Hausratversicherung ist es üblich, dass alles zum Wiederbeschaffungswert (Neuwert) ersetzt wird, d. h. der Versicherer ersetzt die Kosten, die entstehen, um Sachen der gleichen Art und Güte in neuwertigem Zustand wieder zu beschaffen.

2 Wie hoch sollte die Versicherungssumme bei einer Hausratversicherung sein?

Als Empfehlung gilt eine pauschale Versicherungssumme von mindestens 650 Euro pro Quadratmeter. Mit dieser Versicherungssumme kommt der sogenannte Unterversicherungsverzicht zum Tragen. Dies bedeutet, dass der Versicherer im Schadensfall auf die Überprüfung der Versicherungssumme verzichtet und keine Leistungskürzungen vornimmt.

Beispiel für der Unterversicherungsverzicht beim Hausrat

Der Hausrat der Wohnung ist 100.000 Euro wert. Man versicherst jedoch nur 50.000 Euro. Bei einem Totalschaden bekommt man dann auch nur die 50.000 Euro Versicherungssumme ausgezahlt. Gleiches gilt jedoch auch anteilig bei geringeren Schäden. Bei einem Schaden von 10.000 Euro würde man bei diesem Beispiel nur 5.000 Euro von der Versicherung bekommen, weil die Versicherung bei einem fehlenden Unterversicherungsverzicht die Versicherungssumme genau nachprüft. Solltest man jedoch einen sehr hochwertigen Hausrat haben, reichen die 650 Euro pro Quadratmeter häufig nicht aus. In einem solchen Fall sollte auch der tatsächliche Wert des Hausrats versichert werden.