Bei den vermögenswirksamen Leistungen (abgekürzt VL oder VwL) handelt es sich um zusätzliches Geld vom Arbeitgeber, um den Arbeitnehmer beim Vermögensaufbau zu unterstützen. Vom Arbeitgeber werden bis zu 40 Euro im Monat gezahlt und sind Leistungen zusätzlich zum ausgehandelten Gehalt. Vom Staat gibt es für bestimmte Anlageformen noch einmal zusätzlich Geld in Form der Arbeitnehmersparzulage dazu. Ein gesetzlicher Anspruch auf vermögenswirksame Leistungen besteht nicht, die Zahlung des Arbeitgebers ist freiwillig.

Bei den vermögenswirksamen Leistungen (abgekürzt VL oder VwL) handelt es sich um zusätzliches Geld vom Arbeitgeber, um den Arbeitnehmer beim Vermögensaufbau zu unterstützen. Vom Arbeitgeber werden bis zu 40 Euro im Monat gezahlt und sind Leistungen zusätzlich zum ausgehandelten Gehalt. Vom Staat gibt es für bestimmte Anlageformen noch einmal zusätzlich Geld in Form der Arbeitnehmersparzulage dazu. Ein gesetzlicher Anspruch auf vermögenswirksame Leistungen besteht nicht, die Zahlung des Arbeitgebers ist freiwillig.

VL-Sparen ist für Angestellte, Arbeiter, Auszubildende sowie Beamte und Soldaten möglich. In vielen Branchen regelt ein Tarifvertrag diese Zahlung. Die VL-Zahlungen sind einzig für diesen Zweck bestimmt und können also nicht als zusätzliches Gehalt ausgezahlt werden.

VL Depoteröffnung – Investieren in einen Investmentfonds

Dank der online VL Depoteröffnung, kann innerhalb weniger Minuten das VL Depot eröffnet werden. Sie müssen lediglich den Eröffnungsprozess durchlaufen. Der „Papierkram“ wird für Sie erledigt. Um ihnen das lästige Heraussuchen von VL-fähigen Fonds zu ersparen, haben wir die Auswahl bereits eingeschränkt.

Informationseite für weiteres Hintergrundwissen

Möchten Sie eine andere Anlageform der vermögenswirksamen Leistungen (VL) nutzen, so finden Sie hier weitere Informationen:

Vermögenswirksame Leistungen – Welche Anlagearten und Förderungen gibt es

1 Was ist eine vermögenswirksame Leistung

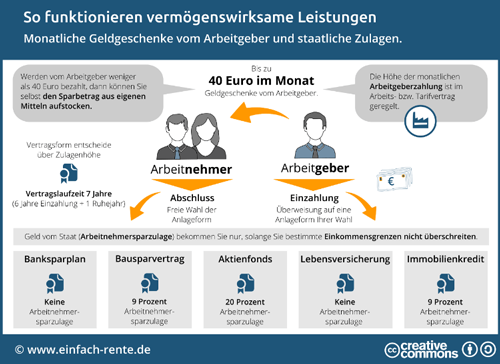

Mit den vermögenswirksamen Leistungen unterstützt der Arbeitgeber den gezielten Vermögensaufbau. Diese vermögenswirksamen Leistungen, welche auch VL oder VwL genannt werden, sind freiwillig. D. h., dass man keinen gesetzlichen Anspruch auf vermögenswirksame Leistungen durch deinen Arbeitgeber hat. In welcher Form und zu welchen Bedingungen VwL möglich sind, regelt das fünfte Vermögensbildungsgesetz (5. VermBG – § 2 Vermögenswirksame Leistungen, Anlageformen).

2 So funktioniert das Sparen mit vermögenswirksamen Leistungen

Ob und in welcher Höhe ein Arbeitgeber die vermögenswirksame Leistungen bezahlt, wird in der Regel im Arbeitsvertrag festgelegt. In diesem werden auch eventuelle weitere Zuschüsse durch den Arbeitgeber geregelt. In manchen Branchen, beispielsweise im Baugewerbe, geben auch Tarifverträge den Umfang der finanziellen Leistungen fest. Neben Arbeitnehmern im Generellen haben im Speziellen auch Beamte, Richter, Soldaten und Auszubildende Anspruch auf vermögenswirksame Leistungen.

Wenn man mit VwL sparen möchte, ist der Ablauf, unabhängig von der Art der Leistungen, immer ähnlich:

- Man wählt eine zulässige Sparform, in die der Arbeitgeber einzahlen soll. Welche es gibt, wurde bereits weiter oben dargelegt. Es handelt sich dabei um den Banksparplan, den Bausparvertrag, den Aktienfonds, die Lebensversicherung oder den Immobilienkredit. Prüfen sollte man, ob Ansprüche auf staatliche Förderung vorliegen, denn je nach Höhe des persönlichen Einkommens bezuschusst der Staat vermögenswirksame Leistungen.

- Dann wählt man die Höhe der VwL, wobei die gesetzliche Höchstgrenze bei maximal 40 Euro im Monat liegt. Zahlt der Arbeitgeber weniger, kann man die Leistungen durch das eigene Gehalt aufstocken oder sogar die kompletten vermögenswirksamen Leistungen aus eigener Tasche bezahlen. Das Geld wird dann direkt vom Arbeitgeber auf das jeweilige VwL-Konto überwiesen.

- Die Zahlung der VwL beginnt meist mit Ablauf der Probezeit und erfolgt für sechs Jahre, anschließend gilt das sogenannte Ruhejahr, in dem keine Einzahlungen erfolgen. Eine Ausnahme bilden Bausparverträge, bei denen es kein Ruhejahr gibt und die Laufzeiten oft länger als insgesamt sieben Jahre sind.

- Mit Ablauf der sieben Jahre kann man sich das angesparte Vermögen auszahlen lassen oder einen Folgevertrag vereinbaren. Letzteres oder der Abschluss eines neuen Vertrags für vermögenswirksame Leistungen ist auch schon während des Ruhejahres möglich.

- Benötigt man das eingezahlte Geld vor dem Ende der Bindungslaufzeit, kann man die vermögenswirksame Leistungen meist auch unterjährig kündigen. Allerdings entgehen einem dann dadurch die staatlichen Prämien und/oder Zinsen, die erst am Ende der Laufzeit gezahlt werden.

- Wechselst man den Arbeitgeber während der Laufzeit einer vermögenswirksamen Leistung, ist der neue Arbeitgeber nicht verpflichtet, die Zahlung (in gleicher Höhe) fortzusetzen. Sind VwL gar nicht vorgesehen, kannst man den neuen Arbeitgeber aber bitten, die bisherigen Zahlungen mit einem Teil des vereinbarten Gehalts fortzusetzen.

3 Steuern und Sozialabgeben bei vermögenswirksamen Leistungen

Vermögenswirksame Leistungen gelten als Teil des Gehalts und sind damit steuer- und sozialabgabepflichtig. Der Arbeitgeber führt für den Arbeitnehmer neben etwas mehr Lohnsteuer auch höhere Beträge für die Renten-, Kranken- und Sozialversicherung ab. Dadurch sinkt das Nettogehalt für den Arbeitnehmer leicht. Erwirtschaftest man durch die VwL Gewinne – entweder durch die Auszahlung des Gesamtbetrags oder durch Zinsen – müssen diese ebenfalls versteuert werden. Dazu sollte ein Freistellungsauftrag auf dem VL-Konto eingerichtet werden, um Steuern zu sparen: Kapitalerträge bis 1.000 Euro für Alleinstehende und bis 2.000 Euro für verheiratete Paare sind damit von der Steuer befreit. Legt man privat weiteres Geld an, muss berücksichtigt werden, dass auch weitere Freistellungsaufträge die Gesamtsumme von 1.000 bzw. 2.000 Euro nicht überschritten wird.

4 Staatliche Förderungen von vermögenswirksamen Leistungen

Je nach Höhe von seinem eigenen zu versteuernden Einkommens erhält man neben den eigentlichen vermögenswirksamen Leistungen auch einen finanziellen Zuschuss vom Staat: Die Arbeitnehmersparzulage. Für diese Zulage gelten folgende Bedingungen:

- Man nutzt einen Fondssparplan, Bausparvertrag oder tilgt einen bestehenden Baukredit

- Man verfügt über ein zu versteuerndes Einkommen von maximal 40.000 Euro (alleinstehend) bzw. 80.000 Euro (Ehepaare)

- Für einen Fondssparplan bekommt man 20 Prozent Zuschuss auf maximal 400 Euro VL – was maximal 80 Euro im Jahr sind

- Für einen Bausparvertrag oder die Kredittilgung erhält man neun Prozent Zuschuss auf maximal 470 Euro VL – das sind maximal 43 Euro im Jahr.

- Man kündigt den VL-Vertrag nicht vorzeitig