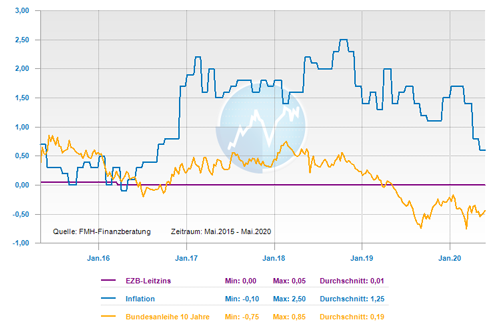

Die Europäische Zentralbank (EZB), die seit vielen Jahren den Euroraum mit einer massiven Geldschwemme flutet, hat vor allem ein Ziel: Es die Wirtschaft ankurbelt werden und gleichzeitig eine Preisstabilität sicherstellen. Für eine stabile Größe gilt eine Teuerungsrate von annähernd 2 Prozent. Es ist heute kaum noch vorstellbar, doch bis in die 90er Jahre waren noch deutlich höhere Inflationsraten die Normalität. Damals mussten die Notenbanken einschreiten, um die Inflation auf 2 Prozent zu senken. Warum die Preise nun schon seit mehreren Jahren trotz niedriger Zinsen und steigender Löhne nicht nennenswert zulegen, hat verschiedene Ursachen.

Ist die Inflation verschollenen?

Man kann sich dazu die Frage stellen: Warum steigen die Preise seit Jahren eigentlich nicht mehr? Marktexperten beobachten in diesem Zusammenhang, dass die geldpolitischen Maßnahmen von den Notenbanken teilweise gar nicht in der Realwirtschaft ankommen. Es ist größtenteils so, dass die niedrigen Kreditzinsen von den Unternehmen nur zum Teil für Investitionen genutzt werden. Viele Aktiengesellschaften nutzen die günstigen Kredite, um eigene Aktien zu erwerben und binden dadurch Kapital. Somit bleibt daher das Geld zu einem großen Teil im Finanzkreislauf stecken und kommt nur tröpfchenweise in der Realwirtschaft an.

Eine weitere Ursache für die anhaltend niedrige Inflation ist die zunehmenden Globalisierung zu finden. Der Preiskampf ist dadurch international viel härter geworden und die Unternehmen verzichten teilweise aus Angst vor einem Wettbewerbsnachteil auf Preiserhöhungen. Durch die Corona-Krise könnte sich dies allerdings wieder umkehren, da die Produktion einiger systemrelevanter Güter wieder nach Europa verlagert werden wird und deren Preise damit steigen. Insgesamt kann man durch die Corona-Pandemie aber keine Entglobalisierung erwarten und damit auch keinen großen Effekt auf die Inflation. Die wesentlichen Warenströme werden weiterhin international bleiben. Durch den Lockdown und den starken Konsumeinbruch könnte die Corona-Pandemie vorübergehend eher zu einer leichten Deflation führen. Spätestens wenn die Wirtschaft mit den Konjunkturprogrammen wieder angekurbelt wird, dürfte die Inflation allerdings wieder anziehen. Fachleute erwarten, dass die Inflation zum Jahresende wieder steigen wird und zumindest wieder das Vorkrisenniveau erreicht. Eine galoppierende Inflation ist allerdings auch auf lange Sicht aus heutiger Perspektive sehr unwahrscheinlich.

Ein nachhaltiger Anstieg des Zinsniveaus bleibt trotz der ökonomischen Corona-Pandemie-Auswirkungen unwahrscheinlich

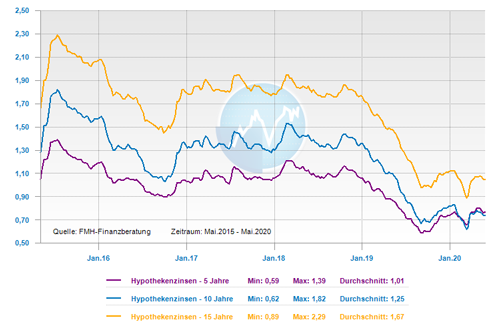

An den den Konditionen für lange Zinsbindungen lässt sich unter anderem ablesen, dass der Kapitalmarkt von einem langfristig niedrigen Zinsniveau ausgeht. So war in der Vergangenheit die Zinsdifferenz zwischen einer zehn- und zwanzigjährigen Zinsfestschreibung deutlich höher als heute. Und obwohl die Zinsen durch die aktuelle Situation leicht steigen, ist der Spread zwischen den Zinsbindungen nicht größer geworden. Daraus kann man ableiten, dass auch auf lange Sicht kein nennenswerter Zinsanstieg erwartet wird. Aktuell erhalten Darlehensnehmer ein Baudarlehen mit fünfjähriger Zinsbindung ab 0,46 Prozent, einer zehnjährigen Zinsbindung ab 0,54 Prozent, bei 15 Jahren sind es 0,71 Prozent und bei 20 Jahren 0,94 Prozent. Erst bei einer Zinsbindung von 25 Jahren steigt der Sollzins über die 1-Prozent-Marke.

Die aufgelegten Konjunkturprogramme zeigen Weitblick statt Schnellschuss

Viele Unternehmen haben die Folgen der Pandemie hart getroffen und zu einem beispiellosen Wirtschaftseinbruch geführt. Die Wirtschaftsleistung der Deutschlands wird deshalb im zweiten Quartal 2020 voraussichtlich um einen zweistelligen Prozentsatz zurückgehen. Daher ist in jedem Fall eines klar: Die Corona-Pandemie macht Schluss mit der Schwarzen Null. Die Überlegungen und Diskussionen um Konjunkturprogramme haben bereits Fahrt aufgenommen. Zu Beginn der Krise hat die deutsche Regierung schnell reagiert und mit ihrem enormen Rettungsschirm viele Unternehmen unterstützt und Arbeitsplätze vorübergehend gesichert. Mit den Lockerungen und der schrittweisen Rückkehr zu einer gewissen Normalität wird es darum gehen, die Wirtschaft wieder hochzufahren und den Konsum anzukurbeln.

Im Hinblick auf die Konjunkturprogramme warnen Fachleute allerdings vor kurzfristigen Lösungen oder einem Gießkannenprinzip. Die Entscheidungsträger sollten an der Frage arbeiten, wie wir in den nächsten zehn oder zwanzig Jahren leben wollen und wie Deutschland innovativ und zukunftsorientiert gestaltet werden kann. Genau daran müssen die wirtschaftlichen Hilfsmaßnahmen ausgerichtet sein und die Politik sollte jetzt nicht überstürzt handeln. Die Corona-Krise bietet eine einmalige Chance, die Wirtschaft umzugestalten. Es macht wenig Sinn, eine Abwrackprämie 2.0 aufzusetzen, die auch für Verbrenner ausgezahlt wird. Wenn wir davon ausgehen, dass die Zukunft der Mobilität auf den öffentlichen Nahverkehr, Elektromobilität und andere alternative Antriebstechnologien setzt, dann sollte genau das auch gefördert werden. Für die Industrie kann das ein Anreiz sein, die ohnehin nötige Transformation schneller umzusetzen.

Die Bauzinsen-Konditionen bleiben weiter günstig

Bei den zuletzt gestiegenen Bauzinsen ist keinen nachhaltiger Trend zu erkennen. Die leichte Aufwärtsbewegung ist zum großen Teil darauf zurückzuführen, dass in der aktuell unsicheren Zeit die Finanzierungsinstitute ihre Risiken neu bewerten und Zinsrückgänge nicht zeitnah komplett an ihre Kundschaft weitergeben. Auf mittlere Sicht ist zwar ein moderater Anstieg möglich, doch der wird sich in einem überschaubaren Rahmen halten. Auch dann wird das Zinsniveau immer noch auf einem im historischen Vergleich weiter absolut günstigen Niveau verbleiben.

Nutzen Sie meine Forward-Strategie, um bei Marktveränderungen schnell reagieren zu können.

Die Forward-Darlehen-Strategie

Tendenz der Baufinanzierungszinsentwicklung:

kurzfristig: schwankend seitwärts

mittelfristig: schwankend seitwärts

langfristig: schwankend steigend

Zinskommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mögliche Verzögerungen am Bau durch die Corona-Pandemie – Das sollten Bauherren wissen

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft

KfW, BAFA & Co. – Was ist neu bei Förderprogrammen und wie kann man profitieren