Geschäftsführer großer Unternehmen stehen täglich vor verantwortungsvollen Entscheidungen. Diese Entscheidungen müssen im besten Wissen und Gewissen gemacht werden. Die Folgen einer Fehlentscheidung können dramatische Auswirkungen auf die zukünftige Entwicklung des Unternehmens haben. Bei allen unternehmerischen Entscheidungen können aber auch Haftungsfragen relevant bzw. schlagend werden. Für den Geschäftsführer wird die Entscheidung aber nicht nur den Unternehmensbereich treffen, sondern kann ihn auch persönlich treffen.

Haftungsrisiko von Geschäftsführern wird oft unterschätzt

Als Geschäftsführer muss das Interesse daher darin liegen, dass sich dieser von Regressforderungen befreien kann. Wie man sich als Geschäftsführer das Risiko einer Haftung entledigt, wollen wir in diesem Artikel näher erläutern. Zu den wohl gängigsten Methoden der Verringerung des Haftungsrisikos zählt der Abschluss einer Versicherung. Damit wird das Risiko zumindest zum Teil nach außen verlagert. Meist geht es um die Erfüllung von Verbindlichkeiten, die im Zusammenhang mit dem Abschluss eines Geschäfts entstehen.

Eine Möglichkeit der Verringerung des Haftungsrisikos besteht in dem Abschluss einer Bürgschaftsversicherung, auch Kautionsversicherung genannt. Darunter versteht man eine Versicherung, die es erlaubt, sich für die Erfüllung einer Verbindlichkeit gegenüber der Versicherungsgesellschaft haftbar zu machen. Im Schadensfall haftet folglich die Versicherungsgesellschaft gegenüber dem Gläubigen eines Dritten und tritt als Zahler der Verbindlichkeit ein. Es handelt sich um eine Alternative zur klassischen Bankbürgschaft. Diese Methode ist ebenso gebräuchlich.

Wo liegt der Unterschied zur Bankbürgschaft

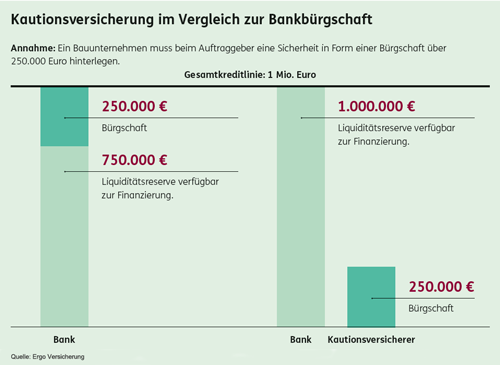

Wenn Sie als Unternehmer aufgrund eines guten Geschäftsabschlusses Sicherheiten einfordern, stehen Sie vor der Wahl zwischen einer Bankbürgschaft oder einer Bürgschaftsversicherung (Kautionsversicherung). Experten raten zur zeiten Variante. Die Gründe liegen vor allem in den geringeren Kosten der Bürgschaftsversicherung. Man zahlt zum Beispiel keine Gebühren, um die Ausstellung der Urkunden zu gestatten. Ebenso sind Änderungen oder Prüfungsaufträge viel günstiger als bei der Bankbürgschaft. Sie bezahlen einfach eine Gebühr pro Jahr und haben damit alle Kosten abgedeckt. Es spricht auch die höhere Schadenssumme für den Abschluss einer Bürgschaftsversicherung (Kautionsversicherung). Natürlich ist das immer im Verhandlungsspielraum eines Unternehmens inbegriffen, aber die Praxis spricht eine eindeutige Sprache.

Haftungen aus Sicht des Geschäftsführers

Als Geschäftsführer ist man federführend bei allen Entscheidungen involviert. Daher muss man sich im Detail mit all diesen Fragen beschäftigen. Viele Geschäftsführer nutzen aufgrund der hohen Komplexität der Fälle externe Rechtsanwälte, die ihnen bei Detailfragen zur Hand gehen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schenkung von Wertpapiervermögen mit Nutzung vom Nießbrauchrecht

Auto überschwemmt – Welche Versicherung kommt für den Schaden auf

Der Investmentfondsmarkt ist in Bewegung – Darauf sollte man als Anleger bei Neuerscheinungen achten