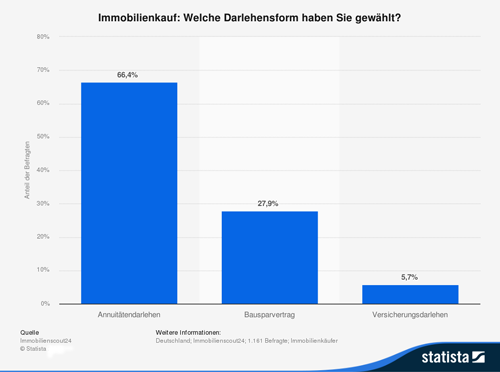

Der Bausparvertrag ist eine mittel- bis langfristige Finanzierung zum Zweck eines Haus- oder Wohnungskaufes oder er wird zur Modernisierung einer vorhandenen Immobilie genutzt. Bei einem Bauspardarlehen muss eine gewisse Summe angespart werden, damit der Sparer dann das Darlehen erhält. Diese Art des Darlehens wurde in den Aufbaujahren nach dem zweiten Weltkrieg häufig genutzt. Doch heut zu Tage sind die Hypothekenzinsen günstig und oft kann eine Bankfinanzierung günstiger, als ein vor Jahren abgeschlossenes Bauspardarlehen, sein. Denn der Zins für das Darlehen wird bei einem Bausparvertrag beim Abschluss festgesetzt.

Vorteile eines Bauspardarlehens

Ein Bauspardarlehen eignet sich, wenn Eigentümer lange Zeit vorher eine Modernisierung oder eine Renovierung planen. Es bleibt dann genügend Zeit einen fest gesetzten Betrag an zu sparen. Die monatliche Rate bleibt die ganze Zeit gleich. Das Bauspardarlehen eignet sich sehr gut zur Abschlussfinanzierung, wenn der Hypothekenkredit der Bank ausgeschöpft ist.

Nachteile eines Bauspardarlehens

Die sehr lange Ansparphase mit sehr geringen Zinsen ist mit Sicherheit einer der offensichtlichsten Nachteile. Oft wissen Hauskäufer nicht schon viele Jahre im Voraus, wann sie ihre Immobilie erwerben möchten. Es kann gut sein, dass die Zinsen sehr niedrig sind und der Kunde gerade das geeignete Objekt findet. Dann nutzt ihm ein Bausparvertrag sehr wenig. Hier sind die Laufzeit und die Ansparsumme bei Abschluss in einem Sparplan genau fest gelegt.

Je höher die Bausparsumme ist, desto höher sind die Abschlussgebühren, die sollten nicht vergessen werden. Eigentlich werden die eigentlichen Kosten des Bauspardarlehens von den Banken nicht wirklich offen gelegt. Die Banken versuchen den Effektivzins für das gesamte Darlehen nicht bekannt zu geben. Sie nennen den Effektivzins für das Vorausdarlehen und das Bankdarlehen gesondert. So entsteht ein verzerrtes Bild und die geringen Ansparzinsen vorher werden überhaupt nicht in Betracht gezogen. Jeder Kunde, der eine Immobilie erwirbt, sollte deshalb die Finanzierung vorher gut durch rechnen.

Wie funktioniert Bausparen überhaupt?

Der Bausparvertrag ist ein beliebtes Mittel, um Bau- oder Modernisierungsvorhaben zu finanzieren. Das Prinzip des Bausparens baut auf drei Elementen auf, die man kennen sollte, wenn man einen Bausparvertrag abschließen möchten:

- Mit dem Abschluss eines Bauspardarlehens beginnt die sogenannte Ansparphase. In dieser spart man eine vertraglich festgelegte Summe an, die man als Eigenkapital in die Baufinanzierung einbringt. Dabei profitiert man auch von den Zinsen auf das Gesparte. Außerdem erhält man gegebenenfalls staatliche Zuschüsse. In der Regel liegt das Sparziel bei etwa 30 bis 50 Prozent der angestrebten Bausparsumme.

- Sobald man das Sparziel erreicht hat und alle Vertragsbedingungen erfüllt sind, ist der Bausparvertrag zuteilungsreif. Es findet die sogenannte Zuteilung statt und man kann über sein Geld verfügen. Darüber hinaus erhält man ein Bauspardarlehen, also einen Kredit zu vorher festgelegten Konditionen. Dieses Bauspardarlehen kann man dann umgehend für ein Bauvorhaben einsetzen.

- In einem letzten Schritt kommt man in die Darlehensphase. In dieser Zeit zahlt man das Bauspardarlehen in vorher festgelegten Raten zurück, während das Bauprojekt läuft oder schon abgeschlossen ist.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der richtige Versicherungsschutz für Auszubildende

Wohneigentum – Finanzierung, Fördermittel und Absicherung

Erfolgreiches Investieren erfordert antizyklisches Handeln