Der Zollstreit zwischen den USA und Europa ist neu entfacht. Nachdem Trump angedroht hat, ab August 2025 alle Importe aus Europa mit einem 30-prozentigen Zoll zu belegen, legte die EU ein zweites Paket an Gegenzöllen vor. Dies soll US-Importe im Wert von 72 Milliarden Euro treffen. Die Kapitalmärkte haben den Schlagabtausch relativ gelassen aufgenommen, den größere Schwankungen blieben bislang aus. Das zeigt: Die Finanzmärkte haben gelernt, dass Trumps Aussagen oft verhandlungstaktisch sind und nicht zwangsläufig umgesetzt werden.

Gleichzeitig ist auch klar, dass das Börsenjahr 2025 weiterhin ein Jahr der Unsicherheiten bleiben wird. Es muss mit vielen Schwankungen nach unten und oben gerechnet werden. Umso mehr ist ein umsichtiges und vorausschauendes Handeln gefragt, um mit einer abgestimmten Strategie erfolgreich durch das komplexe Marktumfeld zu navigieren.

Entwicklung der Anlagemärkte im Juli 2025

Der Juli stand ganz im Zeichen einer Rückkehr des „US-Exzeptionalismus“. So sorgten starke Konjunkturdaten, eine solide Berichtssaison und neue Handelsabkommen für Rückenwind an den US-Finanzmärkten. Der Nasdaq-Index erreichte an 14 Handelstagen neue Allzeithochs, was einen Rekordwert darstellt. In Europa hingegen zeigten sich die Börsen verhaltener.

Dies spiegelte sich dann auch bei dem amerikanischen wachstumsorientierten Aktienindizes NASDAQ 100 Index wieder, der erneut einen erneuten Zuwachs von +2,4 Prozent verbuchen konnte. Der substanzorientierte Dow Jones Industrial Average Index lag dagegen mit +0,1 Prozent gegenüber dem Vormonatsniveau nur auf der Nulllinie. Auch der S&P 500 Index reihte sich mit einem kleinen Zuwachs von +2,2 Prozent bei den wichtigen US-Indizes mit in den Börsenaufschwung ein. Er hatte damit gegenüber dem Dow Jones Industrial Average Index wieder ein besseres Ergebnis.

Aktienmärkte Juli 2025

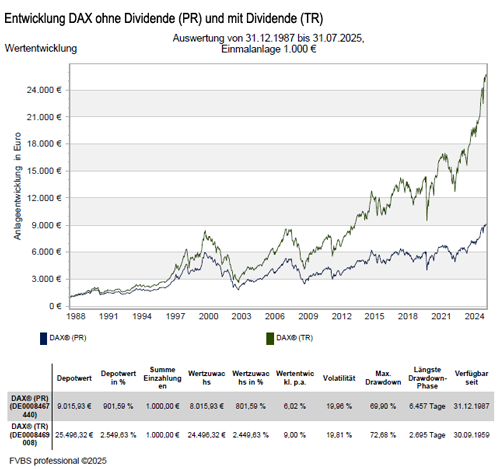

Die europäischen Aktienmärkte konnten diesem Aufwärtstrend nur vereinzelt folgen. So konnte der deutsche DAX Index einen kleinen Zuwachs von +0,7 Prozent verbuchen. Beim italienischen FTSE MIB ging es mit +3,0 Prozent dagegen gegenüber dem Vormonat ganz gut nach oben. Der französische CAC 40 Index musste mit +1,4 Prozent gegenüber dem Vormonat dagegen kleinere „Brötchen“ backen. Dagegen konnte sich der britische FTSE 100 Index mit +4,2 Prozent schon mit einem größeren Zuwachs gegenüber anderen Märkten profilieren.

Auch der spanische IBEX 35 Index konnte einen kleinen Zuwachs +2,9 Prozent erreichen. Der österreichische ATX Index konnte mit +2,1 Prozent gut mithalten. Andere südeuropäische Indizes wie der griechische Athex Composite Share Price Index konnte sogar mit +7,3 Prozent zulegen und war damit bei den europäischen Indizes der Spitzenreiter. Auch der portugiesische PSI20 Index konnte mit +4,0 Prozent ein bemerkenswertes Ergebnis abliefern.

Die insgesamt schwache Entwicklung bei den europäischen Werten spiegelte sich natürlich auch beim Eurostoxx 50 Index wieder, was zu einem moderaten Zuwachs von +0,3 Prozent gegenüber dem Vormonat führte. Auch der marktbreitere Stoxx Europe 600 Index folgte diesem Verlauf und konnte mit +0,9 Prozent einen etwas höheren Zuwachs verbuchen.

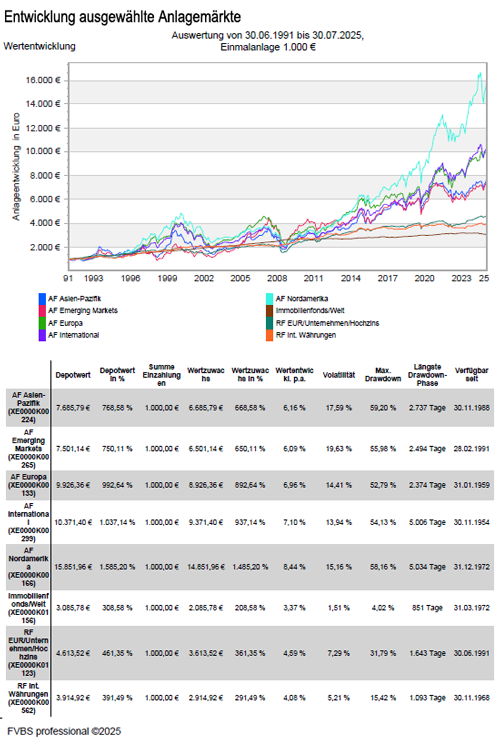

In Asien gab es an den wichtigsten Märkten hingegen weiter eine generelle positive Entwicklung. So folgte der japanische NIKKEI 225 Index dem amerikanischen Aufwärtstrends und konnte einen Zuwachs von +1,4 Prozent verzeichnen. Bei den chinesischen Aktienwerten gab es auch wieder eine einheitliche Entwicklung. So konnte der Hang Seng Index mit +2,9 Prozent vom allgemeinen asiatischen Trend profitieren und wieder einen Zuwachs verzeichnen, wobei der Shanghai Composite Index mit +3,3 auch wieder einen guten Zuwachs verbuchen konnte.

Beim weltweiten MSCI World Index hinterließ der allgemein positive Börsentrend auch seine Spuren und konnte mit +3,8 Prozent gegenüber dem Vormonat weiter einen Zuwachs im neuen Jahr ausbauen. Diese Entwicklung wurde trotz der neuerlichen Zollkapriolen der US-Regierung erreicht.

Anleihe- und Rohstoffmärkte Juli 2025

Der US-Dollar zeigte Stärke und verzeichnete mit +3,2 Prozent seinen besten Monat seit 2022. Für europäische Anleger war dies nach den Währungsverlusten im ersten Halbjahr besonders erfreulich. Die Europäische Zentralbank (EZB) setzte ein Signal der Vorsicht: Präsidentin Christine Lagarde bestätigte, dass der Einlagensatz von zwei Prozent vorerst das Ende des aktuellen Zinssenkungszyklus markieren dürfte. Ein weiteres Detail mit Signalwirkung: Die Renditen von 10-jährigen US-Staatsanleihen stiegen im Monatsverlauf um 15 Basispunkte, nachdem Präsident Trump öffentlich mit der Entlassung von Fed-Chef Jerome Powell spielte – ein Vorstoß, der letztlich nicht umgesetzt wurde, aber die Märkte kurzzeitig bewegte.

An den Rohstoffmärkten kam es weiter zu einer Normalisierung an den Handelsplätzen, was sich beim Ölpreis mit einem ordentlichen Zuwachs von +11,2 Prozent nieder schlägt. Bei den anderen Industriemetallen sah die Entwicklung ebenfalls wieder besser aus. Kupfer konnte dem Aufwärtstrend nicht folgen und musste mit -2,4 Prozent einen Rückgang verbuchen. Bei Nickel ging es dagegen mit einem Zuwachs von +1,6 Prozent wieder über das Vormonatsniveau. Bei Aluminium ging es mit +0,6 Prozent nur leicht gegenüber dem Vormonat nach oben. Beim Goldpreis ging es hingegen mit +3,5 Prozent Zuwachs gegenüber dem Vormonat wieder auf die bisherige Wachstumsstraße im neuen Jahr.

Die Zölle und die Folgen – Ein Blick in die Zukunft

Zum Ende des ersten Halbjahres im Jahr 2025 soll der Frage nachgegangen werden, wie Zölle die Weltwirtschaft in diesem und in den kommenden Jahren verändern werden. Dabei kristallisieren sich 3 Fakten heraus:

- Zölle setzen längerfristige globale Trends in Bewegung oder beschleunigen diese.

- Die Ära positiver Realzinsen dürfte sich kurz- und langfristig fortsetzen.

- Globale Diversifizierung wird in dem aktuellen Umfeld noch wichtiger, selbst wenn künstliche Intelligenz die Wirtschaft grundlegend verändern sollte.

Zölle könnten zur Belastung werden und bestehende Trends beschleunigen

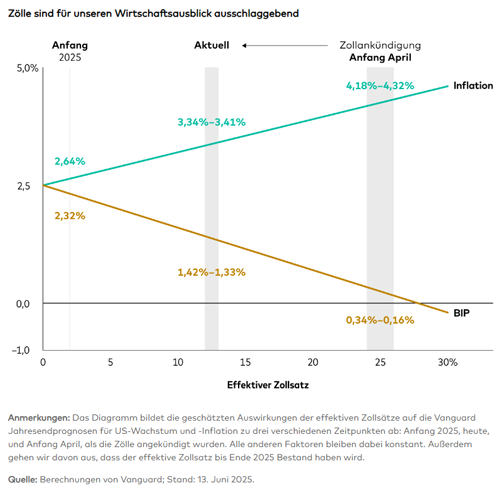

Der Einsatz von Zöllen als politisches Instrument hat die Erwartungen von Experten zu Beginn des Jahres deutlich übertroffen. Im Ausblick für 2025 wurden angebotsseitige Kräfte und ihre potenziell stagflationäre Wirkung – schwächeres Wachstum, steigende Preise – in den Vordergrund gestellt. Seitdem haben hohe politische Unsicherheit und die Aussicht auf eine globale Konjunkturabkühlung die Importe in die Höhe schnellen lassen. Denn um den höheren Zöllen zuvorzukommen, haben zahlreiche Importeure ihre Lagerbestände ausgebaut.

Diese dynamische Reaktion verzerrt die Konjunkturdaten, weshalb man sehr sorgfältig zwischen Signal und Rauschen unterscheiden muss. Aufgrund der umfangreichen vorgezogenen Importe im ersten Quartal liegt der tatsächliche effektive Zollsatz, also der von den Importeuren tatsächlich gezahlte gewichtete durchschnittliche Satz, bisher weiterhin deutlich unter 10 Prozent. Dieser „Frontloading“-Effekt und die politische Unsicherheit werden jedoch irgendwann nachlassen, weshalb Fachleute davon ausgehen, dass der effektive Zollsatz bis Ende 2025 auf etwa 13 Prozent steigen wird.

Zölle und die damit einhergehenden globalen politischen Diskussionen könnten sich jedoch als Katalysator für längerfristige Trends erweisen. Beispielsweise könnte die Europäischen Union mit ihrer Zusage, die Verteidigungsausgaben zu erhöhen, ihre Wirtschaft in den kommenden Jahren ankurbeln und den Grundstein für längerfristiges Produktivitätswachstum legen. In China wird es vor allem darauf ankommen, ob der Übergang von einer export- und investitionsabhängigen zu einer konsumorientierten Wirtschaft gelingt. Und in den USA rückt Haushaltsdisziplin zunehmend in den Fokus: Ob durch Zölle, Wachstum oder andere Mittel, die USA müssen ihr Haushaltsdefizit auf ein nachhaltiges Niveau drücken.

Die höheren Zinsen werden bleiben

Im Jahresausblick 2025 haben die Experten erläutert, dass die positiven Realzinsen bleiben werden. Das bedeutet auch, dass der Neutralzinssatz – der theoretische Zinssatz, der Angebot und Nachfrage von Kapital im Gleichgewicht hält – weit über dem Vor-Pandemie-Niveau liegt. Kurzfristig dürfte die US-Inflation über dem Zielwert der US-Notenbank Federal Reserve System (Fed) von 2 Prozent verharren, längerfristig ist jedoch vor allem das Haushaltsdefizit der USA von Bedeutung, das mit 6 bis 7 Prozent der Wirtschaftsleistung für eine friedens- und rezessionsfreie Phase einmalig hoch ausfällt.

Dazu kommt: Der demografische Wandel dürfte die Schieflage in den kommenden Jahren noch verschlimmern. Wenn nichts geschieht, werden anhaltende Defizite zu einer Quelle von Übernachfrage und Inflationsdruck. Um ihr Ziel der Preisstabilität zu erreichen, wird die Fed jedoch voraussichtlich bis auf Weiteres an höheren Realzinsen festhalten. Der Anleihemarkt hat dieses Spannungsverhältnis bemerkt – und fordert höhere Risikoprämien. Der Begriff „Bond Vigilantes“ könnte in Zukunft häufiger zu hören sein.

Unternehmensanleihen werfen heute zwischen 5 und 6 Prozent ab – und damit so viel wie seit der globalen Finanzkrise im Jahr 2008 nicht mehr. Für Anleger sind vor allem zwei Punkte von Bedeutung: Erstens sind die Spreads trotz politischer Turbulenzen erstaunlich stabil geblieben, woran sich auch nichts ändern dürfte, sofern uns unerwartete Extremereignisse und Tail-Risiken erspart bleiben. Zweitens müssen sich Anleger womöglich von den Erwartungen aus der Vor-Pandemie-Zeit lösen, in der sinkende Zinsen zu Kursgewinnen führten. In den kommenden Jahren werden Renditen stattdessen vor allem aus Zinserträgen bestehen, die Anleger zu guten Konditionen reinvestieren können.

An den Aktienmärkten gewinnt Diversifizierung weiter an Bedeutung

Im Jahresausblick 2025 haben Fachleute auf die anhaltenden Divergenzen an den Aktienmärkten hingewiesen, an denen eine Handvoll US-Unternehmen der „New Economy“ ihre Gewinne jährlich um etwa 20 Prozent steigern und die extrem teuer bewertet sind. Die übrigen Unternehmen der „Old Economy“ aus den USA, aber auch aus anderen Ländern, weisen dagegen ein weniger beeindruckendes Gewinnwachstum aus, sind dafür jedoch auch weniger teuer bewertet. Dieses angespannte Bewertungsverhältnis hielt auch nach einem Volatilitätsschub im ersten Halbjahr an, in dem nicht nur die Gefahren hoher Bewertungen zutage traten, sondern auch deutlich wurde, dass US-Technologieunternehmen selbst in einem schwierigen Umfeld Gewinne erwirtschaften können.

Neben den Bewertungen spricht noch ein weiterer Aspekt für eine globale Diversifizierung: Selbst wenn künstliche Intelligenz die Wirtschaft grundlegend verändert – was in den aktuellen Bewertungen implizit eingepreist ist – legen frühere technologische Umbrüche den Schluss nahe, dass der Fortschritt nicht allein den Unternehmen nützt, die die Infrastruktur bereitstellen. Die nächsten Gewinner im Rennen um künstliche Intelligenz könnten Value-Unternehmen sein, die von den technologischen Durchbrüchen profitieren und nicht die Wachstumsunternehmen, die die Technologie überhaupt erst entwickelt haben. In den USA gehören die Eisenbahnen des 19. Jahrhunderts und die Technologie-, Medien- und Telekommunikationsunternehmen der Neunzigerjahre zu den markantesten Beispielen für diese These.

wichtiger Hinweis zum Anlagekommentar 07/2025:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers.

Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Die Zölle und die Folgen – Ein Blick in die Zukunft“ von Vanguard Group Europe GmbH

Anlagekommentar Juli 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Dividenden & Value-Strategie als Stabilitätsanker in einem schwierigen Marktumfeld

Damit die eigene Immobilie nicht zur Belastung wird

Kann man ein Forward-Darlehen kündigen? – Das müssen Sie beachten